Экспертная оценка влиятельности контактной группы

| 0,1 | 0,2 | 0,5 | 0,1 | 0,1 | 0,6 | 0,3 | 0,1 | 0,49 | 0,02 | ||||||||

| Текущие доходы – дивиденды | 0,5 | 0,05 | 0,10 | |||||||||||||||

| Текущие доходы - заработная плата | 0,8 | 0,24 | 0,08 | |||||||||||||||

| Текущая прибыль | 0,3 | 0,15 | 0,03 | |||||||||||||||

| Текущий рост продаж | 0,7 | 0,35 | 0,07 | 0,79 | 0,28 | +0,49 | -0,02 | 0,30 | ||||||||||

Профессиональные интересы | 0,1 | 0,2 | 0,07 | 0,08 | ||||||||||||||

| Персп. Доходы – дивиденды | 0,5 | 0,05 | 0,10 | |||||||||||||||

| Персп. Доходы – заработная плата | 0,2 | 0,02 | 0,12 | |||||||||||||||

| Перспективный рост продаж | 0,3 | 0,03 | 0,18 | |||||||||||||||

| Стабильная занятость | 0,4 | 0,04 | 0,24 | 0,21 | 0,72 | -0,49 | +0,02 | 0,70 |

Для этого они ввели практику формализованного финансового управления и управления запасами. Субъективное мнение поставщика зачастую стало игнорироваться под разными благовидными предлогами. Его влияние на коммерческую стратегию ослабло. При условии аккуратного расчета по кредиту поставщик согласился с таким положением вещей, поскольку других каналов продвижения продукции на местный рынок он не имел.

Как показывает расчет на рис. 2, такое изменение влиятельности контактных групп позволило торговой фирме привести свою систему целей в соответствие с требованиями стратегии. Значимость типов деятельности определялась на основе прибыли, которую планировалось получить от уже действующего и от нового ассортимента продукции.

Стратегия и потенциал управления

Как только предприятие начинает внедрять новую стратегию, предназначенную для выхода из кризиса, оно сталкивается с проявлением третьего стратегического разрыва - разрыва между новой стратегией и прежним потенциалом управления (т.е. структурой, системой планирования и контроля, управленческой культурой). Возникает системное сопротивление предприятия нововведениям, от правильного управления которым зависит успешность реализации всего антикризисного плана.

Управление сопротивлением подразумевает осуществление двух групп мероприятий. Во-первых, - политических: определение управленческих культурных ориентаций различных групп персонала на основе их отношения к нововведениям, создание опорных точек внедрения новой стратегии, ограничение влияния на принятие решений со стороны групп, невосприимчивых к нововведениям. Во-вторых, - системных: создание переходной структуры предприятия, решающей задачи по внедрению нововведений без взаимных помех с оперативной деятельностью.

При хорошей восприимчивости нововведений на малых и средних предприятиях, имеющих широкий профиль внешних задач, можно последовательно адаптировать старую структуру и накладывать на нее новые проектные единицы, ответственные за внедрение новой стратегии. Добиться эффективности таких сложных матричных структур с пересекающимися сферами ответственности и подчиненностью, учитывая особенности отечественной управленческой культуры с ее стереотипами жесткого использования власти и четкой иерархичности, бывает практически невозможно. В процессе организационных изменений происходит либо разрушение старых, хоть как-то функционирующих систем, либо, что бывает наиболее часто, текучка и рутина поглощают все рабочее время сотрудников. Однако при малых кадровых ресурсах альтернативы “пересечению” нового и старого может просто не оказаться.

В ситуации со слабым восприятием нововведений и при значительных масштабах предприятия требуется использовать варианты так называемой двойной структуры, когда внедрение новой стратегии, насколько это возможно, отделяется от оперативной деятельности. Это позволяет управляющим обеспечить необходимую поддержку нововведениям в тех подразделениях, которые заняты их реализацией, и жестко использовать властные полномочия для быстрого проведения необходимых решений. При этом может происходить разрушение традиционно сложившейся последовательности прохождения команд и ее замена непосредственными быстрыми контактами руководителя с исполнителями, минуя некоторые уровни иерархии.

План выхода из кризиса

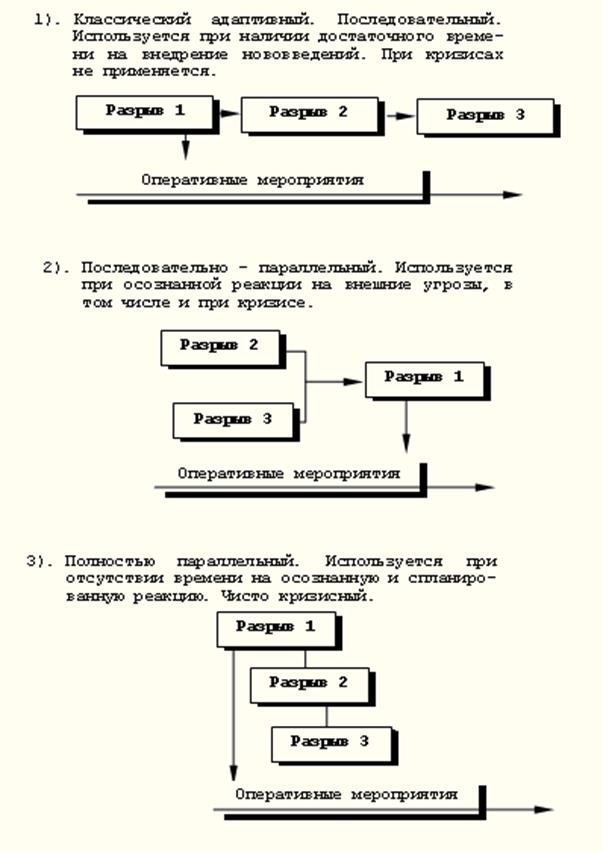

Если предприятие своевременно отследило появление внешней угрозы и обладает временем, достаточным для выработки эффективной реакции, оно может последовательно ликвидировать все стратегические разрывы путем постепенной адаптации (рис. 4 -1). Но в кризисной ситуации реализацию всех нововведений надо успеть осуществить в жестко ограниченный промежуток времени. Поэтому при планировании антикризисных мероприятий необходимо стремиться к максимальной параллельности работ. В рамках общего графика мероприятий внедрение новой инновационной стратегии оказывается наиболее эффективным тогда, когда она ложится на уже адаптированную структуру и подчиняется непротиворечивой системе целей (рис. 4 - 2). Но если времени на подготовку базы для стратегических нововведений не остается, тогда приходится решительно разрывать сложившуюся систему деятельности и ликвидировать все стратегические разрывы одновременно, что в целом бывает очень болезненно (рис. 4 - 3).

Рисунок 4.

На рис. 3 представлен пример кризисного плана, предложенного для описанного выше случая торговой фирмы, менявшей стратегию и влиятельность контактных групп. Главной особенностью этого кризисного плана стало наличие в распоряжении управляющих сравнительно большого срока для реализации стратегических нововведений. Их необходимо было завершить в течение примерно девяти месяцев с момента подготовки плана - к началу очередного сезонного всплеска спроса. На благоприятной конъюнктурной волне фирма легче должна была воспринять новую логику работы и в полной мере использовать возможности своего роста.

Благодаря наличию определенного запаса времени ликвидацию стратегических разрывов удалось выстроить в следующей последовательности: параллельная ликвидация третьего и второго разрыва (подготовка базы для новой стратегии)? ликвидация первого разрыва (внедрение новой стратегии).

Параллельно с ликвидацией третьего и второго разрывов проводились мероприятия по оптимизации системы оперативного планирования и контроля, нацеленные на достижение безубыточности в краткосрочной перспективе. Как говорилось выше, одновременно оптимизация системы принятия оперативных управленческих решений позволила изменить влиятельность основных контактных групп. И тем самым был ликвидирован второй стратегический разрыв и создана системная база для новой стратегии и преодоления кризиса.

При проектировании структуры главная сложность заключалась в том, что фирма с количеством сотрудников меньше ста человек имела сложный профиль внешних стратегических задач. Поэтому каждый отдел и исполнитель должен был принимать участие как в оперативной деятельности, так и в перспективном развитии. Одновременно управленческая культура фирмы не позволяла подразделениям гибко устанавливать связи, необходимые для реализации проектов.

Поэтому на фирме был введен новый пост Директора по перспективному развитию, которому в подчинение были переданы все ключевые функциональные и маркетинговые подразделения, от которых зависело внедрение нововведений - отдел автоматизации и обработки информации, отдел по продвижению товаров в регионы и т.д. Одновременно этот директор стал отвечать за реализацию проектов развития: расширения ассортимента и развития производственной стратегии, регионального развития, развития операционной системы. При этом в рамках матричной структуры интеграция проектов и функциональных отделов происходила на уровне Коммерческого директора и Директора по перспективному развитию.

Рисунок 3.

Благодаря этому, с одной стороны, было обеспечено максимально возможное разделение оперативной и перспективной деятельности; с другой стороны, не был нарушен принцип единоначалия. Таким образом сохранилась возможность жесткого использования властных полномочий для внедрения новой стратегии. Администрация фирмы к моменту начала внедрения новой стратегии четко осознала необходимость принятия экстренных мер. Поэтому в условиях конкретной управленческой культуры указанная реорганизация позволила свести к минимуму системное сопротивление фирмы нововведениям.

2. Развитие менеджмента как процесс

достижения наибольшей эффективности

функционирования организаций

Развитие менеджмента как процесс достижения наибольшей эффективности функционирования организаций на основе мобилизации:

· нормирования, рационирования,

· потенциала бюрократической организации,

· мотивации,

· стратегии,

· маркетинга,

· управления финансами,

· собственно структуры (отход от жесткой структуры, переход к гибким структурам).

Достижение прироста эффективности функционирования организаций за счет увеличения затрат на менеджмент, которые, в свою очередь, способствуют более быстрому росту результата функционирования организаций. Мобилизация последующего фактора по мере исчерпания позитивного потенциала предыдущего. Ответственность менеджмента. Границы использования факторов менеджмента на предприятиях в зависимости от их размера и параметров внешней среды. Специфика современной Украины.

Строго говоря, история менеджмента насчитывает чуть больше одного века. Правда, ведя разговор о менеджерских (управленческих) революциях, мы отмечали, что в период промышленной революции стали происходить процессы отделения управления от собственности и формирования слоя наемных управляющих (см. выше), однако он принял необратимую форму только к концу XIX века, когда появилась научная школа менеджмента (работы Ф. Тейлора прежде всего).

Что нового было внесено в существовавший и до этого процесс управления организациями (вспомним проблему концентрации и централизации капитала, которая протекала и в технологической, и в организационной, и в экономической формах (см. выше))? Какой новый ресурс был мобилизован для упорядочивания работы организаций? Это - нормирование деятельности, которое позволило рационировать все трудовые операции, свести к минимуму потери рабочего времени как в процессе непосредственного производства, так и на “стыках” между операциями и процессами.

В результате всего этого был достигнут зримый рост производительной силы труда, что не могло было не сказаться на общем уровне эффективности функционирования фирмы. Дополнительные затраты на осуществление процесса нормирования были существенно ниже дополнительного эффекта (результата), который был получен в результате использования данного менеджерского ресурса (можно говорить и о менеджерской технологии).

Здесь очевидно, что дополнительные затраты на менеджмент окупились сполна. Менеджеры не могли были не уверовать в собственные силы и в возможность непосредственного их влияния на производительную силу труда и эффективность функционирования фирмы.

Однако постепенно эйфория улеглась и кое-где даже сменилась унынием. Достигнув рационального способа упорядочивания трудовых движений работника и рационального распределения операций и обязанностей между сотрудниками, фирма фактически столкнулась с резким замедлением темпов прироста производительной силы труда, что не могло было не сказаться на общей эффективности функционирования фирмы.

Выход был найден в рамках административной школы в менеджменте (работы А. Файоля), позволившей вовлечь в “менеджерский оборот” новый ресурс - бюрократическую организацию, дающую возможность рационировать работу не производительных работников, а самих управленцев разных уровней иерархии, за которыми закреплялись различные функции.

Расходы на создание бюрократических структур (многоуровневых административных иерархий) достаточно быстро окупались за счет улучшения уровня слаженности действий всех подразделений компании и сокращения потерь “на стыках” всего процесса движения капитала, что приводило к ускорению оборота капитала и росту эффективности функционирования фирмы в целом.

Более подробно “плюсы” бюрократической структуры выглядят следующим образом: 1) иерархическая цепочка команд, которая привносит простой и масштабный порядок в организацию, 2) специализация и организация на основе должностных обязанностей, дающие возможность добиться эффективности за счет разделения труда и сосредоточения интеллекта в центре организации, 3) единые правила для всех, создающие ощущение справедливости, 4) стандартные процедуры, обеспечивающие жесткую организационную связь, позволяющие преодолеть устаревшие методы работы, 5) карьера в результате продвижения по служебной лестнице, обеспечивающая преемственность управленцев и профессионалов, 6) безличностные отношения, снижающие роль семейственности в организации и позволяющие ввести твердую дисциплину, 7) координация сверху, дающая возможность регулирования неквалифицированной рабочей силы, снижающая текучесть кадров  .

.

Реализация достоинств бюрократической организации дает возможность увеличить производительную силу труда в фирме. Однако данный ресурс тоже исчерпаем и не является безграничным. В координатах доход - затраты бюрократическая организация утрачивает свой позитивный потенциал, повышающий общую эффективность функционирования организации. Это проявляется, например, в формулировании известных законов Паркинсона, не оставляющих сомнения в том, что достоинства бюрократической организации ограничены и даже при определенных условиях сомнительны.

Какой следующий ресурс, позволяющий дать новый толчок росту эффективности функционирования организаций по мере исчерпания позитивного потенциала бюрократической структуры, был вовлечен менеджерами в фирменный оборот? Это - мотивация работников.

Система “человеческих отношений” и развитие поведенческих наук (работы М. Фоллет, Э. Мэйо, Д. МакГрегора, Ф. Герцберга и др.) дали возможность научным способом мобилизовать потенциал работников для повышения производительной силы труда.

Хорошо мотивированный работник является более производительным, а немотивированный или мотивированный отрицательно создает проблемы для менеджеров. Положительная мотивация в 20-е, 30-е годы нашего века фактически позволила добиться прорыва в росте производительности труда. Такое положение способствовало созданию психологически комфортной ситуации в фирме и мобилизации творческого потенциала личности для достижения общих целей компании (предприятия). Использование данного специфического менеджерского ресурса позволило повысить эффективность функционирования организаций.

Управление персоналом, конечно же, - элемент дополнительных издержек, но, с другой стороны, и важный резерв увеличения результата функционирования организации.

Пока соотношение складывается в пользу положительного эффекта от мотивации работников, менеджеры стремятся воспользоваться именно этим менеджерским ресурсом. Однако, как известно, возможности человеческого организма все-таки ограничены и неизбежно наступает момент, когда положительный баланс “плюсов” и “минусов”, получаемых от мотивации, меняет знак на противоположный.

Объективно возникает потребность в мобилизации какого-то другого ресурса, который позволил бы добиваться роста эффективности функционирования организации. Таким специфическим менеджерским ресурсом становится стратегия фирмы (о возникновении стратегии и стратегического менеджмента в результате разрешения организационных противоречий в этой работе уже говорилось).

Не секрет, что выработка стратегии - чрезвычайно дорогостоящее дело, требующее колоссальных дополнительных затрат, связанных с изучением рынка, внешней среды, перспектив технологического прогресса, потребностей и т. д. Однако и “плюсы” использования стратегии более чем очевидны.

Правильно поставленная стратегическая цель и выбранные средства ее достижения позволяют: 1) в целом в длительном периоде времени снижать издержки, 2) рационировать производство, 3) добиваться высокой производительности труда, 4) делать понятной и осознанной деятельность персонала, мотивируя ее в долгосрочном периоде времени, 5) мобилизовать достоинства бюрократической структуры организации, 6) эффективно использовать основной капитал, 7) грамотно применять новейшие достижения научно-технического прогресса, “плюсы” от использования которых возрастают в более протяженном периоде времени и др.

Общеизвестно, что стратегия “под силу” только крупным капиталам. Она требует значительных затрат на выработку и реализацию. “Плюсы” же стратегии в полной мере могут проявиться только при значительном объеме производства компании, которая может сама оказывать определенное влияние на рынок своего товара.

Первыми в истории, как уже говорилось выше, воспользовались достоинствами стратегии крупнейшие американские гиганты бизнеса “Дженерал Моторз” и “Дюпон де Немур”. Это позволило им, помимо собственно реализации достоинств стратегии, решить и проблему треугольника собственность - контроль - управление, преодолеть недостатки Х-структуры компании. Переход к стратегии связан со структурной перестройкой компании и переходом к М-структуре.

Ниже мы увидим, рассматривая матрицу реструктуризации (подробнее 9.3), что соответствие определенных подразделений компании стратегии фирмы является основным условием при решении вопроса о дальнейшей судьбе таких подразделений (они сохраняются в иерархии реструктурированной компании).

Нетрудно заметить, что такой менеджерский ресурс, как стратегия, является ограниченным в своем использовании. Дав фирме первоначальный толчок в развитии (росте эффективности функционирования организации), он в дальнейшем уже не может постоянно (регулярно) давать возможность получения дополнительных доходов компании. Следовательно, менеджеры должны искать иные специфические ресурсы, которые бы позволили фирме повышать эффективность функционирования организации.

Такими ресурсами становятся маркетинг и финансовый менеджмент. Достаточно активно они стали использоваться на Западе с 60-х годов нашего века.

Маркетинг, как известно из теории, вполне эффективен (позволяет увеличить сбыт продукции, расширить собственный рыночный сегмент и проч.) в условиях насыщенных рынков. Хотя маркетинг возник на несколько десятилетий раньше (в 30-годы), но только после трансформации на рынках основных товаров, когда изменилось само соотношение между спросом и предложением в пользу первого, он стал специфическим менеджерским ресурсом, использование которого позволило при сопоставлении результатов и затрат получать превышение первого над вторым (т. е. положительный эффект в конечном итоге).

Не стоит специально доказывать, что маркетинг - очень недешевое удовольствие для фирмы (исследование рынка, изучение товара, поставщиков, конкурентов, поведения потребителя, его вкусов и предпочтений и т. д. связан с реальными дополнительными затратами как явными (дополнительные бухгалтерские издержки), так и неявными (вмененные, трансакционные и проч. издержки)). Источником дополнительных затрат становится и такая специфическая форма маркетинга, как стратегический маркетинг.

Маркетинг как менеджерский ресурс, повышающий эффективность функционирования организации, не исчерпал себя. Справедливости ради стоит сказать о том, что в настоящий момент одновременно используются несколько таких специфических ресурсов.

Вообще стоит отметить, что, рассматривая общую логику и историю менеджмента под углом зрения применения специфических менеджерских ресурсов, авторы прекрасно осознают, что в реальной действительности менеджеры могут использовать не один, и даже не два из анализируемых ресурсов одновременно, а почти все или все. Для нас важно, что существует некая логическая, подтверждаемая ходом исторического процесса последовательность вовлечения менеджерских ресурсов в конкретный фирменный оборот.

Теоретической основой здесь могут служить несколько, одновременно существующих, менеджерских концепций, например, школы количественного подхода, системного анализа, ситуационного подхода. В рамках именно этих теоретических подходов и стоит анализировать такие конкретные менеджерские ресурсы, как стратегия, маркетинг, финансовый менеджмент и собственно структура компании (управление структурой).

Теперь настало время остановиться на таком специфическом менеджерском ресурсе, как финансовый менеджмент.

Вряд ли стоит специально описывать важность финансов для любой фирмы. “Денежный язык” - универсальный язык всех экономических субъектов. Все они прекрасно его понимают, для них это один из основных каналов получения информации (вспомним, что рынок, контрактная система, да и внутрифирменная иерархия характеризовались нами с точки зрения движения информации и определялись как большие информационные системы).

Но нас интересуют здесь не финансы сами по себе, а возможность управления ими для повышения эффективности функционирования фирм.

Активное использование данного ресурса также приходится на 60-е годы нашего века. Именно в этот период отношение к финансовому менеджменту изменилось и он выдвинулся на одно из первых мест в технологическом арсенале менеджеров.

Сам по себе финансовый менеджмент является источником дополнительных затрат (явных и неявных). Однако его правильное использование позволяет сократить величину оборотных средств, которые необходимы компании для успешного функционирования. Умелое управление финансами может приносить и чистый, явный дополнительный доход за счет минимизации рисков, грамотного распределения инвестиционного портфеля, получения большей прибыли от умелого оперирования на рынках различных финансовых активов и т. д. Технологические приемы, которые использует финансовый менеджмент, достаточно хорошо известны и описаны. К ним следует отнести эффект финансового рычага, эффект операционного рычага, комплексное управление текущими активами и текущими пассивами, выбор инвестиционного проекта и выработку финансовой стратегии.

Алгоритм соотнесения результата от использования ресурса с затратами на него действует и в отношении финансового менеджмента.

Стоит специально отметить, что возможности эффективного использования данного ресурса далеко не исчерпаны. Экономическая наука продолжает открывать новые способы упорядочивания финансов, распределения активов в инвестиционном портфеле компании и т. д. Достаточно вспомнить о Нобелевских премиях в области экономики. За 90-е годы, по крайней мере, дважды эти самые престижные премии присваивались за работы в области финансов (управления финансами).

Список специфических менеджерских ресурсов завершает сама структура фирмы, которая в последнее время становится объектом постоянного управления. Причину этого следует искать в переходе от жестких структур организации к гибким. Здесь напрямую можно утверждать, что ресурс “потенциал бюрократической организации” во многом исчерпан и уже не обеспечивает прироста эффективности функционирования фирмы.

Гибкая структура организации, переход к новой единице построения организаций мы будем специально рассматривать в дальнейшем (подробнее см. 7, 9.2). Сейчас нас интересует вопрос: насколько все-таки управление структурой компании является ресурсом, обеспечивающим рост эффективности функционирования организации? Для ответа на него мы должны выявить: где в этом случае появляются дополнительные доходы (результат), а где источники дополнительных издержек.

Начнем с первого.

Рационализация структуры позволяет снижать общие затраты, связанные с деятельностью фирмы, т. е. получать дополнительные доходы. Здесь и экономия на трансакционных издержках, как внешних, так и внутренних, и сокращение численности персонала, и уменьшение количества уровней управления и проч. Кроме того, рациональная структура позволяет быстрее осваивать производство новых товаров, приводит к росту производительности труда в сфере непосредственного производства, к повышению мотивированности персонала, мобилизации творческого потенциала работников и т. д.

На стороне затрат от использования собственно структуры как объекта управления следует отметить дополнительные издержки, связанные с гибкостью структуры и ее постоянной “поднастройкой” к изменяющимся внутренним и внешним условиям хозяйствования.

Такие затраты фирма может нести только с уверенностью покрытия их доходами от управления структурой и только в том случае, если имеется достоверная информация о внутренней среде и адекватная - о внешней среде организации. В свою очередь, получение информации - также элемент дополнительных, причем значительных, издержек.

Следовательно, управление структурой организации может быть эффективным, если в результате будут покрыты все перечисленные дополнительные затраты. Их величина значительна, поэтому и эффект от применения гибких структур организации, и переход к иной единице их построения должны быть соответствующими.

Ниже мы увидим, что в ряде случаев это становится реальностью. При рассмотрении реинжениринга (подробнее см. 8.1), использования реинжениринговых технологий для эволюционной перестройки внутрифирменной структуры (подробнее см. 8.2) и сетизации (подробнее см. 8.3) речь будет идти о вероятности достижения значительного чистого эффекта от управления структурой организации.

Такая вероятность, конечно, будет меньше единицы, но она и не будет близкой к нулю. Следовательно, данный менеджерский ресурс становится реальностью современного менеджмента и может привести к росту общей эффективности функционирования организаций.

Еще одна важная сторона рассматриваемой проблемы - ответственность менеджмента (менеджеров) за функционирование организации. Истоков такой ответственности можно выделить, по крайней мере, два.

Первый - профессиональная этика менеджеров. Критерий профессионализма - эффективное функционирование фирмы. Следовательно, ответственность становится важной профессиональной характеристикой любого менеджера.

Второй - необходимость сочетания интересов всех экономических субъектов, связанных с фирмой. В этом случае появляется возможность свести к минимуму потери от оппортунистического поведения в рамках организации и тем самым также способствовать росту эффективности функционирования фирмы.

Пожалуй, ответственность менеджмента - это единственный менеджерский ресурс, который не может быть отнесен к исчерпываемым, а кроме того, он может стать еще и реальным средством, повышающим эффективность функционирования фирмы.

Можно ли сформулировать некие правила, которые дают возможность с положительным эффектом для организации пользоваться специфическими менеджерскими ресурсами?

Вероятно, да, если мы сможем определить те факторы (причины, условия), которые влияют на данную ситуацию.

Прежде всего - это размер фирмы (величина основного капитала, количество занятых, объем производства, доля рынка, величина рыночного сегмента, занимаемого в настоящее время, и проч.). В конечном итоге - это возможности, которыми располагает фирма. Чем они больше, тем больше и возможности эффективно использовать специфические менеджерские ресурсы (и наоборот). Это - правило № 1.

Во-вторых, - это состояние внешней среды (мера неопределенности, степень риска для экономических субъектов), которое самым непосредственным образом влияет на соотношение результат - затраты применительно к специфическим менеджерским ресурсам. Чем неопределеннее внешняя среда и чем больше риск для экономических субъектов, который она порождает, тем ниже эффективность использования специфических менеджерских ресурсов (и наоборот). Это - правило № 2.

Третье обстоятельство, которое необходимо учитывать в данном случае, - это мера независимости экономического субъекта в принятии решений (степень его суверенитета на рынке). Поэтому правило № 3 будет звучать следующим образом: чем самостоятельнее экономический субъект в своих действиях на рынке (при принятии решений), тем с большим положительным эффектом он может использовать специфические менеджерские ресурсы (и наоборот).

Еще один очень важный момент связан с самими специфическими менеджерскими ресурсами. Заметим, что нормирование, рационирование, использование потенциала бюрократической организации, мотивация и, наконец, управление собственно структурой - это ресурсы, связанные преимущественно с состоянием внутренней среды фирмы, параметры которой во многом определяются менеджерами компании, а стратегия, маркетинг, управление финансами - с состоянием внешней среды фирмы, параметры которой менеджеры, в лучшем случае, могут только учитывать.

Отсюда можно вывести еще одно правило. Фирма в состоянии использовать с высокой вероятностью получения конечного эффекта такие специфические менеджерские ресурсы, как нормирование, рационирование, бюрократическая организация, мотивация, управление собственно структурой фирмы. Применение же стратегии, маркетинга, управления финансами дает конечный эффект с меньшей вероятностью. Это - правило № 4.

Заданные этими правилами “рамки” дают возможность фирме принимать конкретное решение об использовании того или иного специфического менеджерского ресурса или их совокупности.

Очевидно, что максимальный эффект может быть получен капиталами-монополиями, которые “вписываются” во все рассматриваемые ограничения.

С другой стороны, мелкие предприятия, субподрядчики, работающие на основе франчайзинговых и иных отношений, имеют меньше возможностей для использования специфических менеджерских ресурсов.

Что касается тех специфических менеджерских ресурсов, которые связаны с внутренней средой организации, то, вероятно, принципиальных различий в их использовании между крупными независимыми и мелкими зависимыми компаниями (фирмами) не так уж и много (возможно, ими даже можно пренебречь).

Для нас наиболее интересным являются два из описанных специфических ресурса - потенциал бюрократической организации и управление собственно структурой компании (фирмы). Несмотря на известные возможности крупных капиталов-монополий по сравнению с небольшими фирмами, и те и другие в одинаковой степени могут с положительным конечным эффектом использовать преимущества упорядоченности элементов организации потому, что они являются элементами внутренней среды организации.

В заключение несколько слов о специфике украинских фирм в использовании упомянутых менеджерских ресурсов. Здесь нам могут помочь сформулированные выше правила.

Прежде всего, для украинских компаний актуально использование таких специфических менеджерских ресурсов, которые фактически “лежат на поверхности” - нормирование и рационирование (организация элементарного учета). Наведение надлежащего порядка на производстве и в фирме в целом сулит большой эффект и даст значительный прирост производительности труда. Здесь можно привести любопытный пример из реальной украинской действительности.

Один зарубежный консультант столкнулся на одном украинском предприятии со специфическим поведением персонала на складе. Люди что-то куда-то передвигали, при этом постоянно смотря вверх. Выяснилось, что причина этому - дырка в потолке. На вопрос: почему бы ее не заделать? - последовал ответ об отсутствии на это средств. Западный консультант нашел “гениальное” решение. Он посоветовал навести элементарный порядок на складе. После этого нашлись не только средства на ремонт крыши, но еще и осталось на разрешение других, столь же “неподъемных” до этого, проблем.

Резервы роста производительности труда, снижения издержек на украинских предприятиях огромны. Мобилизация специфического менеджерского ресурса - нормирования и рационирования - позволила бы зримо повысить эффективность функционирования фирмы.

Столь же легко используемым, причем в связке с указанным выше источником, на украинских предприятиях является другой менеджерский ресурс - мотивация.

Можно считать доказанным тезис о том, что современным украинским компаниям не хватает идеологии (мотивация персонала - одна из важнейших ее составляющих).

Сложнее обстоит дело с мобилизацией такого ресурса, как структура, причем и в виде бюрократической организации, и в виде управления собственно структурой. Тем не менее и он может быть задействован с позитивным для украинской фирмы эффектом.

Практически сложно использовать те менеджерские ресурсы, которые в большей степени зависят от состояния внешней среды, которое в нашей стране и рискованно и неопределенно. Это - маркетинг, стратегия и управление финансами.

В целом, как нам представляется, украинские фирмы должны суметь мобилизовать те менеджерские ресурсы, которые “лежат на поверхности” и могут дать заметный прирост эффективности функционирования предприятия.

3. Оценка эффективности управления: предмет, методы, инструменты

(на примере лесопильно-деревообрабатывающего комбината ЛДК)

Анализ эффективности управления компанией - задача, с которой консультанты сталкиваются в самых различных ситуациях. До недавнего времени на практике чаще всего этот вопрос возникал в связи с кризисным положением компаний. Стандартный анализ финансовых коэффициентов может выявить существенные отклонения от нормы, но для того, чтобы разобраться, связано ли ухудшение показателей с воздействием внешних неблагоприятных факторов или является следствием неэффективного управления, нужны дополнительные исследования (т.н. "управленческий аудит"). Другой распространенный случай - принятие решений о прямых инвестициях. Большинство профессиональных инвесторов (и в первую очередь венчурные инвестиционные фонды) прежде чем профинансировать какой-либо проект, проводят т.н. проверку "должной добросовестности" (due diligence) компании-реципиента, а поместив средства в предприятие, тщательно следят за эффективностью их использования.

Кроме того, в последнее время все чаще анализ эффективности систем управления оказывается востребованным в связи с созданием или реорганизацией холдинговых структур. В случае, когда речь идет об унификации систем управления в компаниях, входящих в холдинг, крайне важно определить какую модель управления принять в качестве базовой. Очевидное решение состоит в том, чтобы проанализировать эффективность систем управления в каждой из компаний и взять за основу наиболее эффектив

|

| Поделиться: |

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд