Формирование обособленной самостоятельной системы налогообложения Украины началось еще в рамках бывшего СССР, когда в 1991 г. был принят закон Украинской ССР "О системе налогообложения", в котором были впервые сформулированы принципы построения налоговой системы Украины, свойственные экономикам рыночного типа. С развитием налоговых отношений в Украине претерпевали изменения и принципы построения и назначения системы налогообложения. В настоящее время в Законе Украины "О внесении изменений и дополнений в Закон Украины "О системе налогообложения", принятом в 1997 г., изложены принципы построения системы налогообложения, которые существенно отличаются от их формулирования в 1991 г. и состоят в следующем (рис. 1.2):

Рис. 1.2. Принципы налогообложения, сформулированные в Законе Украины "О системе налогообложения"

1. стимулирование предпринимательской производственной деятельности и инвестиционной активности (введение льгот по налогообложению прибыли (дохода));

2. обязательность (внедрение норм по уплате налогов и сборов и установление ответственности налогоплательщиков за нарушение налогового законодательства);

3. равнозначность и пропорциональность (налоги с юридических лиц взимаются в определенной доле от полученной прибыли,, на равные прибыли уплачиваются равные налоги и сборы, а большие налоги и сборы — пропорционально большим доходам);

4. равенство, недопущение каких-либо проявлений налоговой дискриминации (обеспечение одинакового подхода к различным субъектам хозяйствования при определении обязанностей по уплате налогов и сборов);

5. социальная справедливость (социальная поддержка малообеспеченным слоям населения путем внедрения экономически обоснованного необлагаемого минимума доходов граждан и применения дифференцированного и прогрессивного налогообложения граждан, получающих высокие доходы);

6. стабильность (неизменность в течение бюджетного года налогов и сборов, их ставок и налоговых льгот);

7. экономическая обоснованность (установление налогов и сборов на основании показателей развития национальной экономики и финансовых возможностей с учетом достижения сбалансированности расходов бюджета с его доходами);

8. равномерность уплаты (установление сроков уплаты налогов и сборов, исходя из необходимости обеспечения своевременного поступления средств в бюджет для финансирования расходов);

9. компетенция (установление и отмена налогов и сборов, а также льгот их плательщикам уполномоченными на то органами в соответствии с законодательством Украины);

10. единый подход (при разработке налоговых законов придерживаться единого подхода к определению плательщика налога и сбора, объекта обложения, источника уплаты, налогового периода, ставок налога и сбора, сроков и порядка уплаты, оснований для предоставления налоговых льгот);

11. доступность (доходчивость норм налогового законодательства для налогоплательщиков).

Однако сформулированные принципы еще не в полной мере отвечают мировой практике построения системы налогообложения. Опыт экономически развитых стран предлагает следующие принципы налогообложения (рис. 1.3):

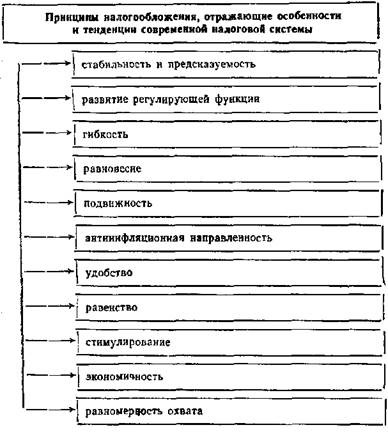

Рис. 1.3. Принципы налогообложения, отражающие особенности и тенденции современной налоговой системы

1. Стабильность и предсказуемость предполагает неизменность основных налоговых платежей и правил взимания налогов в течение продолжительного времени, а также логичность с экономической и правовой стороны изменений налогового законодательства.

2. Высокий уровень развития регулирующей функции налогов, что предполагает выполнение налогами одной из своих основных функций.

3. Гибкость предполагает оперативное изменение налоговых платежей, способов их начисления, системы льгот и санкций в зависимости от изменения экономической ситуации.

4. Равновесие обеспечивает ориентацию государства на поддержание с помощью налогов структурно-воспроизводственного равновесия.

5. Подвижность отражает чувствительность налоговых платежей к изменениям в области формирования налогооблагаемой базы или появление новых форм налогов.

6. Антиинфляционная направленность налогов, что проявляется в сдерживании инфляции путем оптимальных налоговых изъятий.

7. Удобство обеспечивается как для плательщика при внесении налоговых платежей, так и для контролирующих субъектов по изъятию налога, а также для государства при использовании налоговых рычагов.

8. Равенство обеспечивает равную обязанность плательщиков при равных оценочных условиях и размерах доходов.

9. Стимулирование проявляется в формировании экономических и правовых интересов в осуществлении определенной деятельности, исходя из ее налогообложения и получении более высоких доходов.

10. Экономичность состоит в соизмерении расходов по сбору налога (содержание аппарата, разработка документации и т. д.) и доходов от сбора налоговых поступлений.

11. Равномерность охвата предполагает рациональное выделение в качестве объекта обложения различных элементов стоимости или видов деятельности, а не сосредоточение налогового бремени исключительно на одной какой-либо их части.

Практика построения налоговых систем и их функционирования в ряде стран Западной Европы позволяет к традиционным принципам, связанным с идеями А. Смита, добавить и несколько специфических, более узких принципов:

Ø налоги и затраты на их взимание должны стремиться к минимизации с целью переориентации с фискальной функции на стимулирующую;

Ø справедливость использования налоговых рычагов должна исключать, прежде всего, возможность двойного налогообложения;

Ø порядок взимания налогов должен исходить из минимального вмешательства в дела налогоплательщика;

Ø сумма уплаченного налога должна быть эквивалентна стоимости благ и услуг, получаемых плательщиком от государства;

Ø налоги должны характеризоваться четкой, бюджетной направленностью, то есть появление новых налогов должно быть связано с покрытием соответствующих расходов, а не с ликвидацией бюджетного дефицита;

Ø размер налогообложения должен исходить из разумного оптимума и изымать не более трети дохода;

Ø обсуждение проектов законов о налогообложении должно носить открытый и гласный характер.

Заключение

Итак, мы определили, что налог на прибыль является составным элементом налоговой системы Украины и служит инструментом перераспределения национального дохода. Это прямой налог и его окончательная сумма целиком и полностью зависит от конечного финансового результата.

Надо отметить, что еще налоговые органы дореволюционной поры, даже при неразберихе и сумбуре военного времени, обеспечивали полный контроль за прибылью как юридических, так и физических лиц. Исчерпывающим был и обмен информацией между всеми территориальными налоговыми органами. Оказаться вне их поля зрения объекту налогообложения тогда было совершенно невозможно. Данному опыту можно поучиться и в сегодняшней ситуации.

В настоящее время плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами по законодательству Украины, включая кредитные, страховые организации, а также созданные на территории Украины предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность, а также филиалы и другие обособленные подразделения этих предприятий и организаций, имеющие отдельный баланс и расчетный (текущий, корреспондентский) счет.

Объектом обложения налогом на прибыль, является валовая прибыль, включающая в себя прибыль (убыток) от реализации продукции, выполненных работ и услуг, основных фондов и другого имущества предприятий и организаций, ценных бумаг, фьючерсных и опционных контрактов и доходы от внереализационных операций, уменьшенных на сумму расходов по ним.

Ставка налога на прибыль предприятий и организаций в настоящее время, зачисляемого гос. бюджет, устанавливается в размере 25 процентов.

В Украине на данный момент действует разнообразный перечень налоговых льгот при обложении прибыли, которые постоянно дополняются и изменяются. Нестабильность налоговых льгот и их большое количество осложняют расчеты налога на прибыль и работу налоговых органов.

Государство в условиях рынка с помощью изменения налоговых льгот оказывает воздействие (стимулирующие или сдерживающее) на процесс производства. Льготы дают плательщику дополнительный капитал для хозяйственных нужд.

В странах Запада налог на прибыль компаний (корпоративный налог) существует на постоянной основе с начала второй мировой войны. Система налогообложения прибыли построена в целом по единой схеме: прибыль компаний облагается как центральным правительством, так и местными органами власти; объектом обложения выступает чистая прибыль; ставки налога, как правило, устанавливаются пропорционально или имеют незначительную прогрессию. Чистая прибыль, подлежащая налогообложению, равняется валовой прибыли (разница между выручкой от реализации продукции или услуг и её стоимостью для юридического лица), уменьшенной на сумму разрешенных вычетов и налоговых льгот.

Основное преимущество зарубежной практики перед украинской это прогрессирующие ставки, которые позволяют более справедливо распределять налоговое бремя между налогоплательщиками. Наши налоговые органы исходят из того что налог на прибыль - это прямой налог и о должен приносить постоянный доход в бюджет и быть прогнозируемым, тем более прогрессивная ставка в большей мере способствует сокрытию прибыли. Аргументы весомы с обоих сторон. Но пока у нас еще не сложился менталитет, определяющий такую ситуацию, что получающий больше прибыли и должен платить больше налогов.

Рост доли налога на прибыль объясняется в большей степени стабилизацией экономической и политической, развитием многих отраслей промышленности, стабилизацией банковской системы. 1/3 часть доходов бюджета от налога на прибыль поступают в виде штрафов за различные налоговые нарушения.

Причины, по которым допускаются такие нарушения, могут быть различными. Это и запутанность налогового законодательства, мало опытность бухгалтеров предприятий, арифметическая ошибка или умышленное нарушение. Технические причины уклонения от налогообложения связаны с несовершенством форм и методов контроля.

За грубые нарушения должностные лица могут привлекаться к уголовной ответственности. Это виновные в сокрытии прибыли (доходов) в крупных размерах или особо крупных размерах.

К недостатку новой главы Налогового Кодекса следует отнести некоторые неточности в применении терминологии, что может привести к противоречивым ситуациям в будущей практике.

В конечном итоге все данные неточности могут привести к проблемам предприятий с налоговыми органами.

Налог на прибыль - это очень сложная экономическая категория, которая закреплена законодательно. Поступления от налога на прибыль занимают одно из ведущих позиций в доходах и бюджета и его регулирование имеет общенациональное значение, как для государства так и для налогоплательщиков - предприятий и организацией.