КАПИТАЛ ОРГАНИЗАЦИИ, ЕГО ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ

Сущность, структура и источники формирования капитала организации

Важнейшим объектом управления финансовыми отношениями является капитал организации.

Капитал организации представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование ее активов (экономических ресурсов). Различие меду финансовыми ресурсами и капиталом состоит в том, что в любой момент финансовые ресурсы больше или равны капиталу. Капитал организации можно рассматривать как часть финансовых ресурсов организации в виде денежных накоплений, фондов, поступлений и других источникоее развитие.

Наиболее существенными чертами капитала являются:

- капитал служит основным фактором производства и главной экономической базой создания и развития субъекта хозяйствования;

- динамика капитала и его рентабельность служат важнейшим или «барометром» эффективности хозяйственной деятельности;

- величина капитала определяет рыночную стоимость организации.

По принадлежности организации различают:

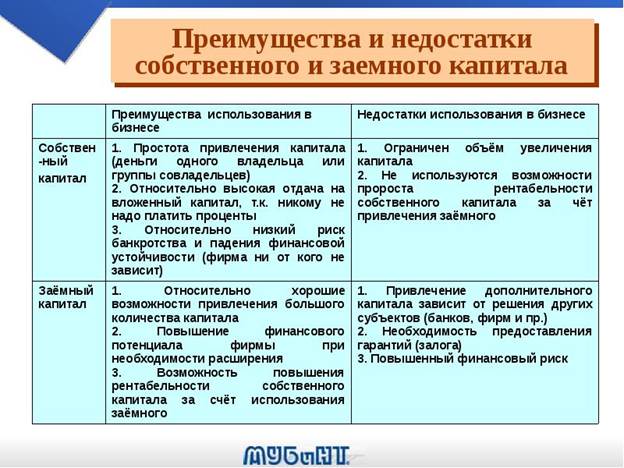

- собственный капитал (общая стоимость средств организации, принадлежащая ей на праве собственности);

- заемный капитал (денежные средства и другие имущественные ценности, привлекаемые на возвратной основе).

В зависимости от времени создания и назначения выделяют:

- первоначальный капитал, являющийся решающим условием создания организации и начала его деятельности;

- текущий капитал, представляющий собой следствие функционирования организации, и базой которого является первоначальный капитал.

По объекту инвестирования различают:

- основной капитал (вложения во все виды внеоборотных активов);

- оборотный капитал (вложения в оборотные активы).

Источниками формирования капитала являются:

- внутренние собственные средства (прибыль, амортизационные отчисления, эмиссионный доход и другие ресурсы);

- внешние поступления, мобилизационные на финансовом рынке (кредиты, займы, факторинг и другие источники заемных средств), а также полученные в порядке перераспределения средств (поступления от концернов, союзов, ассоциаций; бюджетные ассигнования).

Формирование, использование и цена собственного капитала организации

Собственный капитал является экономической основой всех хозяйствующих субъектов.

Значение собственного капитала в деятельности организации заключается в следующем:

- собственный капитал обеспечивает организации платежеспособность и финансовую устойчивость в свете долгосрочной перспективы;

- сумма собственного капитала формирует чистые активы организации;

- собственный капитал является одним из критериев инвестиционной привлекательности и решающим фактором определения цены организации как целостного комплекса;

- собственный капитал является источником благосостояния его собственников.

Собственный капитал представляет общую стоимость средств, принадлежащих организации на праве собственности. Величина собственного капитала отражает сумму сформированных в прошлые отчетные периоды фондов и резервов организации, суммы прибыли отчетного года и прошлых лет, поступившие поступления под будущие расходы и затраты.

В составе собственного капитала учитывают: уставный (складочный) капитал (фонд); резервный капитал (фонд); добавочный капитал (фонд); нераспределенную прибыль; целевое финансирование и целевые поступления.

Уставный фонд — это сумма средств, первоначально вложенных учредителями (участниками) при создании организации для обеспечения ее уставной деятельности.

Уставный фонд характеризуется следующими основными признаками:

- первоначальностью инвестированных средств (сумма уставного фонда не изменяется под влиянием хозяйственных операций, за исключением внесения дополнительных взносов, приема нового учредителя, направления части прибыли на увеличение данного фонда);

- способностью вложенных средств приносить доход учредителю (участнику) организации;

- имущественной гарантией исполнения обязательств перед кредиторами в пределах созданного фонда;

- возвратностью инвестированных средств при выбытии учредителя или ликвидации организации при условии полного погашения кредиторской задолженности;

- выступлением в качестве источника формирования имущества организации.

Пополнение уставного фонда организации возможно за счет собственных средств (нераспределенной прибыли, добавочного фонда) или новых вкладов учредителей.

Резервный фонд — это часть чистой прибыли организации, накапливаемый для определенных целей (покрытия возможных убытков от хозяйственной деятельности и обязательных расходов за счет прибыли при отсутствии или недостатке нераспределенной прибыли).

Резервный фонд состоит из обязательного и специального резервного фондов.

Обязательный резервный фонд формируется в соответствии с законодательством в акционерных обществах, в страховых организациях, в организациях с долей иностранных инвестиций в уставном фонде более 30%, в банках и иных организациях для покрытия возможных убытков.

Специальный резервный фонд образуется в организациях по инициативе и решению учредителей.

Резервный фонд используется на следующие цели: покрытие убытков от хозяйственной и финансовой деятельности; выплату процентов по выпущенным облигациям при отсутствии или недостаточности чистой прибыли; выплату дохода по привилегированным акциям; компенсацию расходов в случае банкротства организации; покрытие иных расходов при отсутствии финансовых источников.

Добавочный фонд является внутренним источником формирования чистых активов организации, образующихся за счет прироста стоимости имущества при их переоценке, проведенной в соответствии с законодательством, и получения иных доходов, отличных от прибыли (эмиссионного дохода, средств целевого финансирования инвестиционных проектов при введении объектов основных фондов и нематериальных активов в эксплуатацию и др.)

Нераспределенная прибыль являются частью прибыли, которая аккумулируется в организации и является источником прироста собственного оборотного и основного капитала. Данную прибыль еще рассматривают как капитализированную прибыль. Она представляет ту часть чистой прибыли, которая не направлена на выплату дивидендов, создании резервного фонда, на потребление персоналом.

Целевое финансирование — это средства, получаемые организацией безвозмездного из бюджета и бюджетных целевых фондов, от юридических и физических лиц на определенные цели и на проведение мероприятий целевого назначения (субвенции, субсидии, бюджетные безвозмездные займы, средства, полученные из инновационного фонда, прочие целевые средства).

Основными критериями получения средств в порядке целевого финансирования являются:

- высокая экономическая эффективность и социальная значимость инвестиционного проекта;

- наличие качественного бизнес-плана с детальной проработкой проекта.

Основными факторами роста собственного капитала являются: рост доходов и прибыли; снижение налоговой нагрузки; повышение доли капитализируемой чистой прибыли; оптимальная политика в области заимствования средств.

В управлении капиталом важное значение имеет цена капитала. Она учитывается при формировании рациональной структуры капитала и выборе источников финансирования.

Цена капитала рассматривается в основном как процентная норма, которая характеризует соотношение между расходами, связанными с аккумуляцией ресурсов, их использованием в течение года и среднегодовой величиной данных ресурсов.

Цена собственного капитала определяется по следующей формуле:

,

,

где ЦСК — цена собственного капитала;

ЧПС — чистая прибыль, выплаченная собственникам организации за отчетный год;

СК — средняя величина собственного капитала.