Объем документооборота – это количество документов, поступивших в организацию и созданных ею за определенный период, обычно за год.

| Технологии ДОУ | |

| Документооборот: - Обработка корреспонденции - Введение в информационную базу - Доведение до исполнителей - Контроль исполнения - Анализ и оптимизация | Оперативное хранение: - Систематизация документов - Экспертиза ценности и определение сроков хранения - Учет по группам хранения - Обработка для длительного хранения |

Учет объема документооборота в учреждении организуется для установления условного объема обрабатываемой информации и загрузки подразделений и отдельных работников, получения данных для проектирования мероприятий по совершенствованию делопроизводства и выбора наиболее целесообразных технических средств его механизации. При определении документооборота учитывают все документы, независимо от их содержания, авторства, объема, копийности, факта регистрации, числа инстанций их рассмотрения и пр. Входящие, исходящие и внутренние документы подсчитывают раздельно. Копии документов, изготовленные средствами оперативного размножения, также учитываются отдельно[12].

Постановка делопроизводства. Общей задачей всех подразделений ООО является организация хозяйственной деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий плана предприятия, сохранности и эффективности использования основных фондов и оборотных средств, своевременности платежей по обязательствам предприятия.

Неотъемлемой частью организации работы с документами ООО, является обеспечение документооборота финансово-экономической документации.

Общий объем документооборота ООО составляет порядка 26 000 в год, из которых входящих документов около 6 000, исходящих – 17000, внутренних – 2500.

Поступающие на предприятие документы, образующие входящий документопоток, проходят регистрацию в корпоративной системе «Организационно-распорядительная документация ООО специалистом секретариата и делопроизводства.

Для того, чтобы исключить двойную регистрацию, не регистрируются в секторе секретариата и делопроизводства счета-фактуры, поскольку они проходят регистрацию в корпоративной информационной системе предприятия ООО в финансовом отделе. Поэтому, после вскрытия конверта, счета-фактуры напрямую передаются в финансовый отдел под роспись в накладной, если письмо было отправлено заказным. На предприятие в год поступает порядка 2000 счетов-фактур.

Все остальные документы, касающиеся деятельности финансово-экономического управления, регистрируются с проставлением на документах входящего номера, даты поступления, количества листов и количества приложений, если таковые имеются. Затем документы передаются исполнителям в структурные подразделения под роспись в карточках входящих документов, которые формируются индивидуально для каждого документа, на основании информации, фиксируемой в системе «Организационно-распорядительная документация» ООО.

- Движение документов, поступающих Генеральному директору. ■ - Движение документов, поступающих руководителям 0 --Движение нерегистрируемых документов.

- Движение документов, поступающих Генеральному директору. ■ - Движение документов, поступающих руководителям 0 --Движение нерегистрируемых документов.

Рис.1 Оперограмма движения поступающих документов

В карточках отражаются данные об отправителе (город, название организации, исходящий номер, дата регистрации, тема документа), а также входящий номер, дата поступления документа в ООО, фамилия и инициалы исполнителя. Далее карточки остаются в секторе секретариата и делопроизводства и формируют картотеку входящей корреспонденции, которая располагается в алфавитном порядке названий городов в разрезе каждого месяца.

Поступившие в секретариат требования налоговых органов, ставятся на письменный контроль с выдачей контрольных карточек.

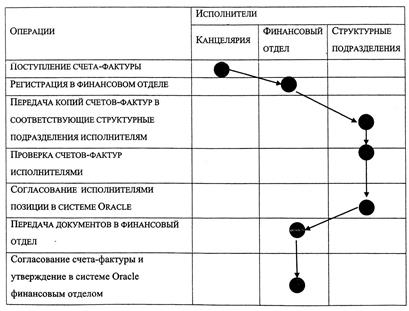

В качестве примера входящего документопотока рассмотрим движение счетов-фактур на ООО (Рис. 2).

Рисунок 2 - Оперограмма движения входящих счетов-фактур

Счет-фактура – это товарно-расчетный документ, который выписывает поставщик при отпуске товара покупателю. В целях укрепления финансовой дисциплины и отражения фактов хозяйственной деятельности в том отчетном периоде, в котором они имели место в соответствии с требованиями бухгалтерского учета, на предприятии был установлен следующий порядок регистрации и перемещения между структурными подразделениями счетов-фактур, счетов (платежных требований).

Все поступающие на предприятие счета-фактуры и счета регистрируются в обязательном порядке в финансовом отделе в журнале регистрации с присвоением порядкового номера и указанием даты. Счета-фактуры, оформленные с нарушением ст. 69 Налогового кодекса Российской Федерации, а также «Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» регистрации не подлежат и возвращаются поставщику (подрядчику) с указанием причины возврата.

В течение рабочего дня копии указанных документов передаются в соответствующие структурные подразделения конкретным исполнителям под роспись с указанием даты передачи документа.

Исполнителями структурных подразделений проверяются счета-фактуры на соответствие № заказа, акцептируются при наличии акта выполненных работ (услуг), подтверждается приход товарно-материальных ценностей или его отгрузка (товар в пути), согласовывается позиция в системе Oracle Applications и в течение трех рабочих дней передается под роспись в финансовый отдел с указанием даты. В случае отсутствия у исполнителя возможности акцепта счета-фактуры в течение трех рабочих дней, он обязан согласовать дату возврата (предоставления) с финансовым отделом.

Финансовый отдел в течение двух рабочих дней согласовывает счета-фактуры и утверждает в системе Oracle Applications.

Счета-фактуры на отгруженную продукцию, реализованные товарно-материальные ценности, оказанные услуги оформляются финансовым отделом в течение 5 дней со дня получения первичных документов (накладных на отпуск на сторону, актов выполненных услуг).

Работники бухгалтерского отдела регулярно получают в финансовом отделе оригиналы и копии счетов-фактур, счетов под роспись с указанием даты для контроля правильности отражения хозяйственных операций в бухгалтерском учете. Исполнители структурных подразделений все акцептированные счета-фактуры за отчетный месяц сдают в финансовый отдел не позднее 3 числа месяца, следующего за отчетным.

Исходящий документопоток включает в себя документы, формируемые в финансово-экономическом управлении предприятия, и содержащие в себе ответы на требования налоговых органов, акты сверки взаимных расчетов, сведения отправляемые в федеральную службу государственной статистики, письма в банки и др. Исходящие документы, после подготовки, согласования и подписания, проходят регистрацию в корпоративной системе «Организационно-распорядительная документация ООО специалистом сектора секретариата и делопроизводства (кроме счетов-фактур, которые регистрируются в корпоративной информационной системе предприятия Oracle финансовым отделом (порядка 1100 в год). В системе фиксируется информация о получателе (город, название организации), порядковый исходящий номер, дата регистрации, исполнитель и код его структурного подразделения, а также тема документа.

Далее документы проходят обработку для отправки (взвешиваются, заворачиваются в конверты, проходят обработку на фанкеровальном аппарате). Затем на весь объем корреспонденции, в день ее отправки, оформляется реестр на отправку в двух экземплярах, один экземпляр которого, с отметками специалистов Главпочтамта, возвращается на ООО и подшивается в дело для текущего хранения. В реестре на отправку фиксируется адрес получателя, регистрационный исходящий номер письма ООО, а также регистрационный номер, который проставляется в почтовом отделении. Кроме того, на основании данных, внесенных в систему «Организационно-распорядительная документация ООО, специалистом распечатывается реестр исходящих документов, отправленных за день, который подшивается в дело для текущего хранения. Процесс формирования исходящего потока документов можно представить в виде схемы: Обработка отправляемых документов в ООО.

Внутренний документопоток составляют такие документы, как положения, штатные расписания, должностные инструкции, общезаводские инструкции, приказы, распоряжения, служебные (объяснительные, докладные) записки, справки, отчеты, сводки, которые предназначены для внутреннего информационного обеспечения руководства и структурных подразделений.

На анализируемом нами предприятии в корпоративной системе «Организационно-распорядительная документация ООО из видов документов, составляющих внутренний документопоток, проходят регистрацию приказы, распоряжения и служебные записки. В ходе регистрации приказов и распоряжений в системе регистрации с присвоением порядкового номера и указанием даты. Счета-фактуры, оформленные с нарушением ст. 69 Налогового кодекса Российской Федерации, а также «Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» регистрации не подлежат и возвращаются поставщику (подрядчику) с указанием причины возврата.

В течение рабочего дня копии указанных документов передаются в соответствующие структурные подразделения конкретным исполнителям под роспись с указанием даты передачи документа.

Исполнителями структурных подразделений проверяются счета-фактуры на соответствие № заказа, акцептируются при наличии акта выполненных работ (услуг), подтверждается приход товарно-материальных ценностей или его отгрузка (товар в пути), согласовывается позиция в системе Oracle Applications и в течение трех рабочих дней передается под роспись в финансовый отдел с указанием даты. В случае отсутствия у исполнителя возможности акцепта счета-фактуры в течение трех рабочих дней, он обязан согласовать дату возврата (предоставления) с финансовым отделом.

Финансовый отдел в течение двух рабочих дней согласовывает счета-фактуры и утверждает в системе Oracle Applications.

Счета-фактуры на отгруженную продукцию, реализованные товарно-материальные ценности, оказанные услуги оформляются финансовым отделом в течение 5 дней со дня получения первичных документов (накладных на отпуск на сторону, актов выполненных услуг).

Работники отдела Главной бухгалтерии регулярно получают в финансовом отделе оригиналы и копии счетов-фактур, счетов под роспись с указанием даты для контроля правильности отражения хозяйственных операций в бухгалтерском учете. Исполнители структурных подразделений все акцептированные счета-фактуры за отчетный месяц сдают в финансовый отдел не позднее 3 числа месяца, следующего за отчетным.

Бюджетирование – это процесс составления, исполнения, контроля и анализа финансовых планов; технология финансового планирования, учета и контроля всех доходов и расходов, позволяющая анализировать прогнозируемые и полученные финансовые показатели, и предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

На ООО ежегодно утверждается сводный бюджет в составе следующих бюджетов: бюджет продаж; бюджет производственных затрат; бюджет сбытовых расходов; бюджет прибылей и убытков; инвестиционный бюджет; бюджет закупок; бюджет движения денежных средств.

Начинается формирование бюджета с планирования – одной из основных функций управления, в реализации которой должны участвовать все члены Правления предприятия. Формирование бюджета – средство создания атмосферы работы в единой команде, подчиненной общим целям.

Планирование предусматривает 3 этапа:

1.Подготовка - процесс сбора и получения исходной информации, определения и расчета на ее основе плановых показателей в заданном формате, а также передача в полученных данных для продолжения работы на данном этапе или исполнителю следующего этапа.

2.Согласование - процесс обсуждения (изменения) показателей подготовленного бюджета или плана между всеми заинтересованными структурными подразделениями или с вышестоящим руководством с целью устранения возможных противоречий таким образом, чтобы было достигнуто соответствие возможностям и интересам всех сторон, участвующим в его исполнении с сохранением заданных руководством целевых установок.

3.Утверждение – процесс принятия руководством подготовленных и согласованных со всеми участниками бюджетов или планов путем проверки на соответствие критериям и целевым установкам. Принятые планы визируются ответственными распорядителями бюджетных средств и генеральным директором и становятся директивными, т.е. обязательными для исполнения всеми подразделениями и предприятием в целом.

Генеральный директор не позднее 3 месяцев до начала планируемого периода приказом по предприятию доводит до руководителей служб и департаментов целевые показатели деятельности на предстоящий год; не позднее 2 месяцев до начала планируемого периода коммерческий директор на основе утвержденных целевых показателей разрабатывает и представляет на согласование заместителю генерального директора по экономике и финансам прогноз продаж и поступления денежных средств от покупателей в помесячной и поквартальной разбивке, а также данные для формирования бюджета коммерческих расходов.

Руководители структурных подразделений - центров финансовой ответственности на основе производственных планов и нормативов, используя данные о расходах подчиненных структурных подразделений и договоры с поставщиками и подрядчиками, представляют данные по статьям бюджетов на согласование в планово-экономический отдел не позднее 60 дней до начала планируемого периода.

Заместитель Генерального директора по экономике и финансам на основе согласованных бюджетов структурных подразделений и бюджета продаж разрабатывает сводный проект бюджета ООО готовит пояснительную записку и представляет его для ознакомления всем членам бюджетного комитета, не позднее 5 дней до даты его заседания.

Для формирования бюджета производственных затрат, бюджета коммерческих расходов, инвестиционного бюджета ответственные распорядители бюджетных средств - заместитель Генерального директора - директор коммерческий, заместитель генерального директора по производству, руководители отдела по ремонту и обслуживанию основных фондов, технического отдела, начальник транспортного отдела, заместитель генерального директора по персоналу и социальным вопросам, представляют заместителю Генерального директора по финансам и экономике проекты бюджетов для предварительного рассмотрения.

Проекты квартальных бюджетов представляются в планово-экономический и финансовый отделы на рассмотрение ответственными распорядителями бюджетных средств в срок не позднее 25 числа последнего месяца квартала, предшествующего планируемому.

Проекты месячных бюджетов представляются на рассмотрение отделом планирования не позднее 25 числа месяца, предшествующего планируемому месяцу, только в случаях отклонения прогнозных значений статей, предусмотренных квартальным бюджетом, от фактического исполнения более чем на 5 %. При отклонении прогнозных значений менее 5 %, квартальные бюджеты не пересматриваются и корректировки в месячных бюджетах не производятся.

Переброска средств внутри квартала по месяцам и между статьями возможна при предоставлении подробных обоснований заместителю генерального директора по финансам и экономике плановым отделом не позднее указанных выше сроков.

Переброска средств между кварталами одного года возможна в исключительных случаях, вызванных чрезвычайными форс-мажорными обстоятельствами, приведшими к неисполнению запланированных значений.

Коммерческий директор представляет, помимо сведений по расходной части бюджета, данные по планируемой отгрузке готовой продукции потребителям в указанные сроки в следующем разрезе: отгрузка в разрезе контрагентов; в разрезе вид оплат; в разрезе контрактов; в разрезе продуктов.

Главный бухгалтер ООО представляет на утверждение заместителя Генерального директора по финансам и экономике в указанные выше сроки, данные по планируемой уплате налогов - налоговый бюджет, в разрезе видов налогов и налоговых периодов, а также прогнозный баланс по состоянию на отчетную дату 31 декабря планируемого года, с целью прогнозной финансовой оценки состояния предприятия.

Начальник финансового отдела представляет на утверждение заместителя Генерального директора по экономике и финансам сведения по планируемым расходам по кредитам и по услугам банков по экспортно-импортным операциям, по расходам на расчетно-кассовое обслуживание и по другим услугам финансового характера и формирует в указанные выше сроки проект бюджета движения денежных средств.

Ответственные распорядители денежных средств представляют заместителю Генерального директора по финансам и экономике в утвержденном формате данные для последующего составления бюджетов предприятия.

Проект бюджета движения денежных средств разрабатывается, исходя из утвержденной Генеральным директором схемы поступления денежных средств и плана отгрузок готовой продукции и утверждает его у заместителя Генерального директора по финансам и экономике.

Заместитель Генерального директора по финансам и экономике проводит консультации с каждым ответственным распорядителем бюджетных средств, на предмет выяснения обоснованности тех или иных затрат в проекты бюджетов. Утвержденные заместителем Генерального директора проекты бюджетов служб, курируемых ответственными распорядителями денежных средств, направляются в планово-экономический отдел и финансовый отдел для консолидации и предварительного анализа, исправления ошибок и недочетов, а также приведения полученных данных в утвержденные форматы.

В срок не позднее 3-х рабочих дней до начала отчетного прогнозного периода заместитель генерального директора по финансам и экономике представляет проект бюджета на утверждение Генеральному директору ООО.

Анализ исполнения бюджета производится на заседании бюджетного комитета ежемесячно в срок не позднее 25 числа.

На заседании бюджетного комитета анализируются причины отклонений фактических значений от плановых, принимаются решения в отношении корректировки планов и бюджетов.

Система бюджетирования эффективно работает на ООО и обеспечивает устойчивую работу предприятия: обеспечивает полную взаимосвязь между интересами отдельного подразделения и интересами предприятия в целом, укрепляет финансовую дисциплину, стимулирует руководителей и сотрудников структурных подразделений предприятия к повышению рентабельности осуществляемых ими видов деятельности, повышению ответственности за связанные с этим доходы и расходы, за конечные финансовые результаты.

С 01 января 2003 года на ООО в промышленную эксплуатацию введена корпоративная информационная система на базе программного обеспечения Oracle Applications. Опыт работы системы за прошедший период показывает, что внедрение системы Oracle Applications позволило ряд бизнес-процессов предприятия поставить на более высокий уровень.

Технологические процедуры работы с финансово-экономическими документами связаны с работой сотрудников ООО в данной системе, которая была внедрена на предприятии с целью создания инструмента управленческого учета, планирования и анализа движения материальных и финансовых потоков. Такой инструмент предоставляет руководству предприятия возможность эффективно управлять ресурсами и минимизировать непроизводительные расходы, оперативно управлять затратами и расходами и в целом улучшить основные финансово-экономические показатели. Система управления максимально интегрирована, т.е. информация для учета, планирования и принятия решений должна вводиться в систему один раз и быть доступной для всех авторизованных пользователей.

Функциональные автоматизированные области финансового управления следующие: расчет себестоимости готовой продукции; обеспечение своевременности отражения всех хозяйственных операций в бухучете и своевременности получения финансовой информации; контроль дебиторской задолженности; контроль кредиторской задолженности; обеспечение консолидации финансовой информации в Главной книге при сохранении информации об источнике ее происхождения.

Система Oracle Applications позволяет бухгалтерии хранить информацию о хозяйственных операциях, позволяет в любой момент получить необходимые данные по требуемым запросам; обеспечивает всех пользователей единой информацией, что предотвращает рассогласованность данных: благодаря созданному подробному плану счетов можно получать различные аналитические данные.

Планово-экономическому отделу система позволяет планировать себестоимость готовой продукции, услуг вспомогательных цехов, производить расчет смет общехозяйственных расходов, смет обслуживающих производств. Разработаны отчеты, позволяющие получать достоверные данные для анализа основных технико-экономических показателей работы структурных подразделений и предприятия в целом за отчетный период, а также отчеты, позволяющие своевременно получать данные для контроля и анализа выполнения бюджетов.

В финансовом отделе система применяется для ввода, корректировки и просмотра входящих и обработки исходящих счетов-фактур; создания, просмотра и корректировки платежей; ввода и корректировки данных по банкам, банковским счетам ООО и поставщиков; обработки банковских выписок, создания, корректировки и просмотра поступлений денежных средств на счета в банках, в кассу, поступления векселей; закрытия дебиторской задолженности.

Проблемы, с которыми сталкивается финансовый отдел, в процессе работы с системой, можно назвать следующие: недоработка некоторых отчетов, имеющих важное значение для эффективности работы финансового отдела, сбои в работе системы, не всегда своевременно вносятся изменения в отчеты в связи с изменениями в организационной структуре предприятия (появление новых статей затрат), что искажает отчетные данные, возникают сложности по проведению счетов-фактур и др.

С увеличением аналитических признаков усложняется работа в системе конечных пользователей, увеличивается количество обрабатываемых операций. При возникновении новых аналитических потребностей необходим поиск оптимального решения между сложностью разрабатываемого отчета и сложностью ввода и обработки операций.

Список использованной литературы и источников