2.1. Современное состояние рынка ценных бумаг в Республике Казахстан

За 15 лет независимости Казахстана накоплен большой опыт в сфере управления финансовыми инвестициями. В первой половине 2001 года был осуществлен переход к индексному управлению портфелем ЦБ. В перспективе планируется осуществление пассивного и активного управления с целью оптимизации соотношения портфелей и увеличения доходности при неизменном уровне риска. Для улучшения процесса мониторинга планируется установление новой системы по оценке риска, также будут установлены дополнительные терминалы для осуществления торгов на мировых рынках. Фондовый рынок Казахстана относится к категории развивающихся.

В 2004 году продолжилась тенденция качественного улучшения структуры ценных бумаг. На 1 ноября 2004 года доля ценных бумаг со сроками обращения более 1 года составляет 98,5%.

Рис.1. Структура рынка государственных ценных бумаг на 01.11.2004[3].

Отмечается продолжение тенденции улучшения ситуации на фондовом рынке Казахстана. На рынке ценных бумаг действуют 51 брокер–дилер, 21 компания по ведению реестров держателей ценных бумаг, 10 кастодианов, 8 компаний по управлению пенсионными активами. Капитализация Казахстанской фондовой биржи (KASE) выросла за период на 35,9% до 362,1 млрд. тенге. Объем сделок с ценными бумагами на организованном рынке достиг уровня 2019,6 млрд. тенге, что превышает весь уровень 2003 года на 80%. По состоянию на 01 октября 2004 года совокупный объем пенсионных активов составил 243,5 млрд. тенге, из которых 70,9% находятся в негосударственных накопительных пенсионных фондах.

Государственное регулирование рынка ценных бумаг осуществляется уполномоченным органом, определяемым Президентом Республики Казахстан. Такое положение на рынке можно отметить исходя из требований Закона РК «Рынке ценных бумаг в РК» от от 2 июля 2003 года N 461-II

|

|

Таким образом, новое законодательство несколько упраздняет роль НБ РК на рынке ценных бумаг. Рынок акций - совокупность экономических отношений между продавцами и покупателями акций. Торговля акциями совершается на фондовой бирже или внебиржевыми методами. Условия и порядок торговли акциями регулируются национальным законодательством[4].

В конце 2004 года казахстанский рынок акций сумел перебороть слабость предыдущих дней и продемонстрировать умеренное повышение. По итогам дня индекс РТС подрос на 1.88% до уровня 322.79 пункта. Активность игроков была немного ниже уровня предыдущих дней, оборот в системе составил 22.39 миллиона долларов. Лидерами по темпам роста оказались бумаги «Харикейн», подорожавшие на 5.84%, а также акции «Бритишпетролеум», цена которых выросла на 2.60%. Ситуация на казахстанском финансовом рынке во втором квартале 2004 года по-прежнему определялась тесно связанными между собой факторами, контролируемыми Нацбанком: темпом роста инфляции, денежным предложением и обменным курсом доллара. В течение прошедшего квартала преобладал спрос на валюту. Этому способствовал достаточный объем свободных тенговых средств у банков.

Сегодня по данным Агентства по статистике на 01.11.2005 год в РК действуют 1779 акционерных обществ, 28 инвестиционных фонда, 15 специализированных регистратора, 15 инвестиционных компаний, 34 банка, 112 финансовых консультантов и финансовых брокеров. 1384 специалиста имеют квалификационные аттестаты[5].

|

|

Однако большинство данных профессиональных участников фондового рынка были созданы в период начальной приватизации государственных предприятий и их деятельность на рынке ценных бумаг в период с 2000 по 1999 годы сводилась в основном к купле-продаже ЦБ, то есть фактически просто к перераспределению собственности. Поэтому для решения таких острых проблем, существующих в настоящее время в РК, как: нехватка инвестиционных ресурсов и оборотных средств в промышленности, многомесячная задолженность бюджетов по заработной плате и пенсиям, резко возрастающие взаимные неплатежи, неплатежи в бюджет и др., необходимо в настоящее время разработать стратегические и тактические шаги по приоритетным направлениям развития рынка ценных бумаг.

В настоящее время в РК остро встала проблема низкой инвестиционной активности субъектов предпринимательской деятельности. Это произошло по нескольким причинам. Во-первых это связано с общим неудовлетворительным состоянием казахстанской экономики и с низкими инвестиционными способностями частного сектора. Во - вторых проблема низкой инвестиционной активности усугубляется острым кризисом неплатежей. В - третьих на состояние инвестиционной деятельности большое влияние оказывает завышенная относительно инфляции цена кредитных ресурсов, делающая их недоступными реальному сектору (хотя в 2003 году произошло снижение ставки процента со 180 до 80%).

Пока потенциальные инвесторы предпочитают вкладывать средства в существенно более доходные и надежные финансовые активы, в том числе - в государственные ценные бумаги. Сохраняющаяся на протяжении длительного времени высокая доходность государственных долговых инструментов привела к значительному разрыву прибыльности инвестирования в реальном и финансовом секторах рынка. Это напрямую способствует оттоку капитала их производства.

|

|

Профессиональная деятельность банков на рынке ценных бумаг осуществляется по общим банковским лицензиям, выдаваемым НБ РК. Сегодня предполагается, что АФН как единый надзорный и контрольный орган имеет все полномочия проверять и регламентировать профессиональную деятельность банков, и него для этого есть возможность требовать обычную и специальную отчетность, право назначать банковские проверки и применять к банкам санкции. На ряду со всем этим АФН применяет ряд встроенных ограничений на инвестиционные операции банков: повышенные коэффициенты рисковости при расчете коэффициентов соотношения собственных средств банков и различных статей их активов, и жесткие требования к созданию внутренних банковских резервов под потенциальное обесценение вложений в ценные бумаги. С вступлением в силу закона “О рынке ценных бумаг” лицензирование профессиональной деятельности на фондовом рынке всех организаций осуществляется Комитетом АФН по рынку ценных бумаг.

Также в 2004 года приняты следующие постановления Правления АФН, касающиеся рынка ценных бумаг:

- № 2591 "О внесении дополнения в постановление Правления Национального Банка Республики Казахстан от 27 октября 2003 года №385 "Об утверждении Правил государственной регистрации выпуска

негосударственных облигаций и рассмотрения отчетов об итогах размещения и погашения облигаций;

- №2453 "О внесении изменений в постановление Правления Национального Банка Республики Казахстан от 25 июля 2003 года #252 "Об утверждении Инструкции по реализации прав акционеров на преимущественную покупку ценных бумаг", зарегистрированное в Министерстве юстиции Республики Казахстан под №2453".

В целях повышения степени прозрачности и эффективности функционирования рынка ценных бумаг, защиты прав и интересов инвесторов, а также в соответствии со статьей 56 Закона Республики Казахстан "О рынке ценных бумаг", Правление Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (далее – Агентство) постановляет утвердить прилагаемые Правила признания сделок с ценными бумагами как заключенных с целью манипулирования ценами, признать утратившим силу постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций "Об утверждении Правил признания сделок с ценными бумагами как заключенных с целью манипулирования ценами" от 15 марта 2004 года № 80 (зарегистрированное в Реестре государственной регистрации нормативных правовых актов Республики Казахстан под № 2799).

В настоящее время Нацбанком планируется планомерное снижение объемов выпуска краткосрочных нот на первичном рынке путем более активного участия на рынке РЕПО с целью недопущения резких скачков по ставкам вознаграждения на межбанковском рынке и регулирования краткосрочной ликвидности в банковской системе[6].

С целью регулирования ликвидности в банковской системе и стерилизации денежной массы в 2004 году Национальным Банком проводились на открытом рынке операции по покупке и продаже ценных бумаг, операции РЕПО и обратного РЕПО (табл. 1).

Таблица 1. Операции Национального Банка на открытом рынке

в 2004 г[7].

| Операции | объем, млрд. тенге | доходность, % | дюрация, дней | |

| Покупка ГЦБ | 16,2 | 10,78 | 954,08 | |

| Продажа ГЦБ | 18,0 | 13,33 | 34,51 | |

| РЕПО | 5,61 | 14,84 | ||

| открытие | 52,4 | |||

| закрытие | 51,4 | |||

| обратное РЕПО | 8,51 | 7,12 | ||

| открытие | 10,4 | |||

| закрытие | 4,4 | |||

В 2004 году Национальный Банк предоставил займы на 1401 млн. тенге, из них банкам второго уровня - 1311,2 млн. тенге, организациям - 89,8 млн. тенге.

В секторе репо - операций в течении периода с начала апреля 2005 года заключено 2 сделки на общую сумму $1500,8 тыс. (219,5 млн. т.). Из них одна сделка (на сумму $755,5 тыс.) касалась открытия репо и одна (на сумму $745,3 тыс.) - закрытия. На начало мая на бирже было открыто 19 репо по курсу НБ в тенге и долларах США на общую сумму $5558,5 тыс. В качестве объекта репо использованы простые и привилегированные акции АО "Валют Транзит Банк", простые акции АО "Банк ТуранАлем", простые акции АО "БанкЦентрКредит" и облигации ТОО "ВИТА".

Таблица 2. Сроки РЕПО на 01.05.2005[8]

| Сроки | Ставки % годовых |

| от 27 до 30 дней в тенге | 14,95 до 15,01% годовых |

| от 28 до 123 дней в валюте | от 7,92 до 15,03% годовых |

Таким образом, срок репо в тенге варьирует от 27 до 30 дней, ставки - от 14,95 до 15,01% годовых. Срок репо в USD варьирует от 28 до 123 дней, ставки - от 7,92 до 15,03% годовых.

Далее хотелось бы отметить, что основной целью монетарной политики будет удержание среднегодовой инфляции в 2005-2006 годах в пределах 4-6% и снижение ее к 2006 году до 3-5%, а в последующие годы - до 2-4%[9]. Основными инструментами монетарной политики будут операции открытого рынка, такие, как операции РЕПО, выпуск краткосрочных нот Национального Банка Республики Казахстан и переучетные операции с векселями. Национальный Банк Республики Казахстан продолжит принятие мер по усилению регулирующей роли своих официальных ставок, таких, как ставка РЕПО и учетная ставка по векселям, и будет поддерживать их слабо положительными в реальном выражении. Это послужит базой для подготовки перехода к инфляционному таргетированию денежно-кредитной политики. С переходом к таргетированию инфляции будет создан механизм, обеспечивающий строгое соблюдение обязательств по достижению поставленной цели, что повысит доверие к проводимой денежно-кредитной политике.

Для финансирования золотодобывающей промышленности - предприятия "АБС Балхаш", создан консорциум банков на принципах синдицированного банковского кредитования. Национальный Банк принял на себя частичное финансирование данного консорциума (699,2 млн. тенге или 4,9 млн. долл.).

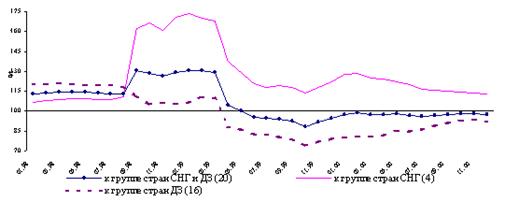

Рис. 2. Кривые темпов роста денежной массы за 2004 г[10].

Поведение денежных агрегатов в течение отчетного периода было обусловлено характером сложившихся в прошлом тенденций. Так, в начале года наблюдалось сезонное снижение денежных агрегатов. Денежная база и наличные деньги в обращении продолжали снижаться в течение I квартала и превысили уровень на начало года только в сентябре. Кривые темпов роста денежной базы и денежной массы показывают, что в течение года наблюдается синхронность в их поведении. Однако, вследствие опережающего темпа роста депозитов в банковской системе, денежная масса, уже в мае превысила уровень на начало года.