ОВК обзор финансовых результатов за 2020 год

Всем привет. Вчера, на канале, я опубликовал коротко свои мысли по финансовым результатам ОВК. Сегодня будет более полный обзор.

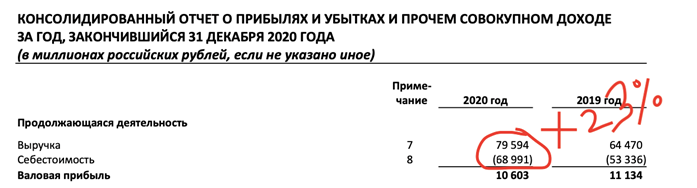

Исходя из опубликованной консолидированной отчетности рост выручки компании составил +23% год к году. Себестоимость росла быстрей и увеличилась на 29% год к году.

Но не стоит верить всему тому, что написано на первой странице. Давайте обратимся к примечанию. Нам понадобятся примечания 7, 8 и 6.

Ниже я прикрепляю скриншоты этих примечаний и выделяю те моменты на которое нужно обратить внимание.

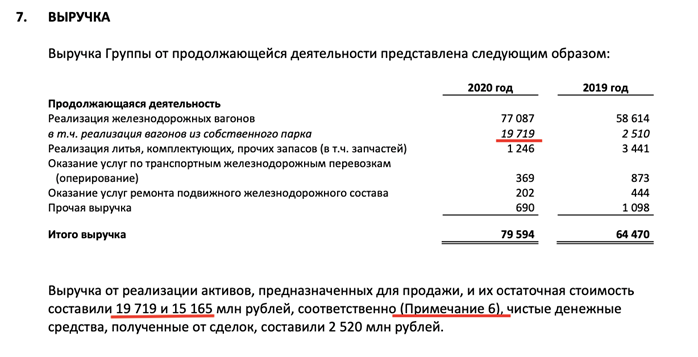

Выручка (примечание 7)

Цифра в 19 719 млн рублей появилась в результате реализации плана по выходу группы из бизнес – сегмента «Аренда». Это то о чем вы читали в самой инвестиционной идеи посвященной ОВК.

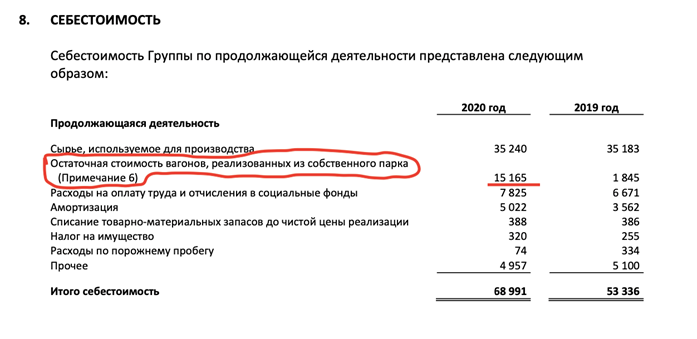

Себестоимость (примечание 8)

В графе себестоимость вы увидите интересную строку под названием: остаточная стоимость вагонов, реализованных из собственного парка.

Как вы уже догадались к реальной себестоимости это не имеет никакого отношения. Эта «себестоимость» ни что иное как недополученная экономическая выгода в процессе использования вагонов по назначению. То есть так сказать остаточная стоимость.

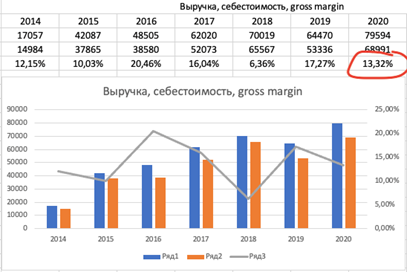

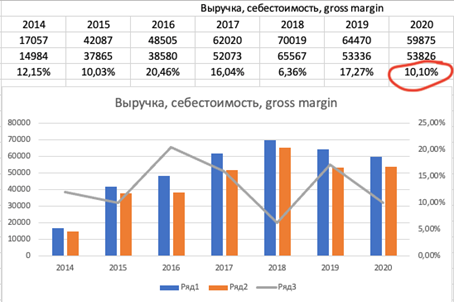

Для чего это нам нужно? Чтобы понять какова реальная валовая маржа бизнеса ОВК по итогам 2020 года.

Если бы мы оставили цифры как есть и внесли бы в сводную таблицу по компании, то получили бы результат в 13,32%. То есть валовая маржа равна 13,32%. Но на самом деле это не так.

Я предлагаю полностью исключить из финансовой отчетности как выручку от реализации вагонов, так и их себестоимость. Тогда мы получим другие цифры, ну и соответственно другую валовую маржу. Поэтому информацию, которую я беру скриню ниже и как вы увидите из скриншота по марже пришелся удар. Она составляет 10%. В целом, для ОВК, исторически горки в маржинальности присуще. Поэтому держа снижение маржи в голове, нужно учитывать неблагоприятную конъюнктуру рынка.

|

|

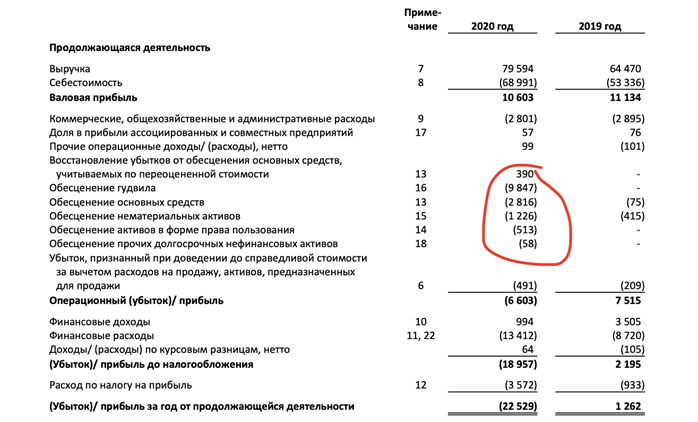

Вчера я уже упоминал про обесценение активов ОВК, которое привело к большому убытку в размере 21 965 млн. рублей. Эти обесценения отмечены на скриншоте ниже

Теперь, если вы читали Герасименко или у вас есть знакомый, друг у которого есть бизнес. Может быть, вы имеете какое-то отношение к бухгалтерскому учету, то знаете, что графы обязательства + капитал = активы.

Вы уже знаете, что ОВК прикрывает свое направление деятельности по аренде. В связи с этим компания продает вагоны, и мы уже это разбирали чуть выше. Так вот, прикрыв деятельность, продав вагоны у компании стало меньше активов. Если упростить, что чтобы баланс сошелся ОВК нужно было сделать обесценение. Сейчас баланс сходится: итого обязательства и капитал 97 918 и активы 97 918

Поэтому в прошлой публикации я говорил, что этот убыток чисто бухгалтерский, выдуманный, не реальный. Назовите, как хотите.

Прибыль, убыток — это не то, на что в первую очередь нужно обращать внимание инвестору. Как видите из примера выше, прибылью можно манипулировать, можно её изменять для того, чтобы сходился баланс. В реальности же нам нужны EBITDA (так как она не учитывает обесценение, курсовые разницы, амортизацию), то есть бумажные или бухгалтерские убытки. Нам нужна маржа и нам нужны денежные потоки.

|

|

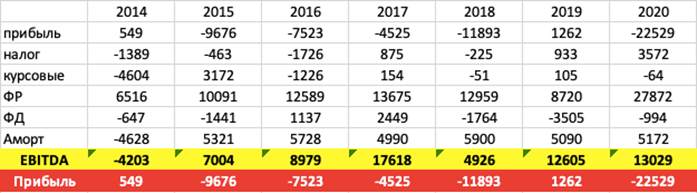

Давайте посчитаем EBITDA компании, без всех этих обесценений. Обесценения я записал в финансовые расходы.

Теперь в нашем случае, вместо убытка в 22 529 млн рублей, в принципе хорошая EBITDA в размере 13 029 млн рублей. Зная EBITDA, мы можем посчитать соотношение EV/EBITDA, то есть стоимость. Давайте посмотрим, что со стоимостью.

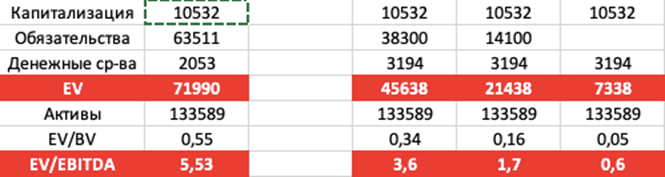

Выше на скриншоте в крайней левой части отображена стоимость компании на сегодняшний день. То есть на 5 мая 2021 года. Если мы покупаем сейчас ОВК за ту цену, которую предлагает рынок, то покупаем компанию за 5,5 EBITDA и за 55% от стоимости активов входящих в неё. Скажите это рыночное предложение? Может быть дорого, дешево или всё по рынку?

Справа я привожу стоимость, которая может быть, исходя из того, что компания нацелена на снижение долга. Тогда покупка, в конечном итоге, обходится всего 0,6 EBITDA (даже не 1) и 0,05 от балансовой стоимости активов, то есть 5%. Я покупаю ОВК всего за 5% от стоимости его активов.

Это называется форвардный мультипликатор. Дело в том, что мы не можем наверняка знать когда случится гашение долга, что будет завтра с бизнесом. Мы не можем знать многих вещей наверняка. Единственное, что инвестор может сделать — это купить дешево.