Затратные методы ценообразования с ориентацией на величину покрытия имеют определенное преимущество благодаря тому, что они выводят цену не из общей суммы затрат, а только из их части — величины покрытия. Речь идет об известном методе расчета себестоимости на основе прямых затрат, когда постоянные затраты покрываются за счет увеличения оборота.

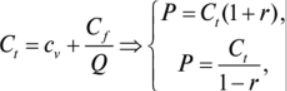

Традиционный подход опирается на категорию себестоимости, или полных затрат. Применяемая при этом методе формула изображена на рисунке 1.2.1.

Рисунок 1.2.1 – Расчет цены с помощью затратного метода

где г — доля прибыли в цене, измеренная в долях к общей себестоимости продукции; cv — себестоимость единицы продукции.

О пользе применения этих методов свидетельствует доступность информации о затратах на предприятии и то, что такой метод может быть понятен обеим сторонам торговой сделки, а значит, покупатель может признать данный подход справедливым. Некоторые предприниматели даже считают, что повсеместное применение этого метода привело бы к минимизации конкуренции. Однако последний аргумент из области эмоций, так как никто не может приказать предприятию использовать тот или иной подход к ценообразованию, если только оно не связано специальным ценовым соглашением с другими агентами рынка. Такой сговор преследуется государством как нарушение рыночной конкуренции, и поэтому мы не рассматриваем его здесь. Это предмет исследования органов антимонопольного регулирования.

Что же касается критериев рыночного ценообразования, то описанные затратные методы обладают серьезными недостатками, которые могут препятствовать эффективной работе предприятия. Отметим основные из них:

1) методы калькулирования косвенных затрат, т.е. отнесения их на конкретное изделие, являются произвольными, не связанными ни с рыночной эффективностью, ни с технологией производства;

2) обычно в ценообразовании используются не ожидаемые (по функциям, которые были описаны ранее), а текущие затраты, т.е. те, по которым есть информация на предприятии. Между тем такие затраты не всегда характерны для будущего периода, для которого рассчитываются цены. Отсюда вытекают возможные ошибки в ценообразовании;

3) в этих затратных методах присутствует привязка к необходимому объему выпуска, о чем шла речь выше. Но если не удастся сбыть запланированный объем продукции и выпуск сократится, то цену придется поднять, перераспределив постоянные затраты на меньшее количество продукции. Поскольку определить объем реализации продукции в будущем периоде проблематично, то предприятие рассчитывает затраты на основе текущего фактического либо стандартного среднего объема, т.е. некоторой средней степени загрузки мощностей (например, 70%).

При определении цен по этому методу постоянные затраты — амортизационные отчисления, заработная плата административно- управленческого персонала, общепроизводственные расходы (на освещение, отопление, охрану и уборку территории и др.) не включаются непосредственно в базу цены. Их возмещение должно происходить за счет прибыли, включаемой в цену согласно нормативу рентабельности к переменным (прямым) затратам. Переменные затраты — это затраты на сырье и материалы, основную энергию и технологическое топливо, заработную плату производственных работников с начислениями на нее и другие затраты, связанные с объемом выпуска.

Тогда формула цены имеет вид либо более точно — через долю прибыли в цене, то есть так, как представлено на рисунке 1.2.2.

Рисунок 1.2.2 – расчет цены через долю прибыли в цене

Естественно, что норматив рентабельности к переменным затратам (rcv) должен быть выше, нежели норматив рентабельности к общим затратам. Тогда надбавка к переменным затратам, исчисленная в соответствии с данным нормативом, сама вносит вклад в покрытые постоянных затрат. Поэтому такой метод ценообразования называют также «калькулирование из зоны прибыли». Это особенно важно в условиях неэластичного спроса, дающего возможность получения дополнительной прибыли за счет увеличения цены.

При эластичности спроса возможности повышения цены ограниченны. И надо искать пути снижения цен и покрывать постоянные затраты за счет увеличения объема реализации и, соответственно, общей выручки. Данный метод ценообразования создает такие перспективы, так как минимальной ценой, т.е. нижним пределом цены, являются здесь не общие затраты, а только их часть — переменные затраты.

Применительно к возможностям и эффективности применения данного метода с учетом ценовой эластичности спроса действует следующее правило: чем выше доля постоянных затрат в себестоимости продукции, тем больше возможностей у предприятия для снижения цены и тем меньшая эластичность спроса требуется для обеспечения высокой прибыли при общем снижении цены единицы продукции.

Итак, переход на методы ценообразования на основе учета прямых затрат позволяет быстро увеличить обороты компании. Такое изменение ценовой политики наиболее актуально для предприятий с недостатком оборотных средств. Применение такого метода заставляет предприятия профессионально интересоваться емкостью рынка, так как рассчитано на расширение сбыта.