Роль прибыли и факторы, влияющие на её величину

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объём и качество производственной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счёт прибыли осуществляется финансирование мероприятий по их научно-техническому и социально-экономическому развитию, увеличение фонда оплаты труда их работников. Прибыль является не только источником обеспечения внутрихозяйственных потребностей организации, но и приобретает всё большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что организация акционерной, арендной, частной или другой формы предпринимательства, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Законом «О предприятиях и предпринимательской деятельности» предусмотрено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие или организация как хозяйствующий субъект, самостоятельно осуществляющие свою деятельность, распоряжаются выпускаемой продукцией и остающейся в их распоряжении чистой прибылью. Вместе с тем предпринимательская деятельность в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых ресурсов, в том числе прибыли.

|

|

Прибыль как конечный финансовый результат деятельности организаций представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учётом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаками.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности вместе с тем не означает его бесспорной универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путём изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

|

|

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объёма денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда – дальнейший рост цен, инфляция, а следовательно, эмиссии денег.

Таким образом, абсолютное увеличение прибыли организации не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. Кроме методов факторного анализа прибыли в числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определённой базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может определяться по-разному.

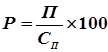

Рентабельность производства исчисляется по формуле:

|

|

,

,

где Р – уровень рентабельности производства, %;

П – сумма валовой прибыли, руб.;

ОФ – среднегодовая стоимость основных производственных фондов, руб.;

НОС – среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчётах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

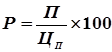

Рентабельность продукции в двух её разновидностях исчисляется по формулам:

и

и  ,

,

где Р – рентабельность продукции, %;

П – валовая прибыль предприятия, руб.;

СП – полная себестоимость реализованной продукции, руб.;

ЦП – объём реализованной продукции в соответствующих ценах (за минусом НДС и акцизов), руб.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчётов и системы расчётно-платёжных отношений. Это индексация оборотных средств и чёткое определение источников их формирования.

Важнейшими факторами роста прибыли являются рост объёма производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Основной источник денежных накоплений предприятий и организаций – выручка от реализации продукции, а именно та её часть, которая остаётся за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путём соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Затраты на производство и реализацию продукции определяют уровень и структуру её себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой показатель выручки от реализации становится одним из важнейших показателей деятельности хозяйствующих субъектов. Данный показатель создаёт заинтересованность трудовых коллективов не столько в росте количественного объёма выпускаемой продукции, сколько в увеличении объёма реализованной продукции (с учётом снижения остатков нереализованной продукции).

Итак, прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от реализации по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит, прежде всего, от снижения затрат на производство продукции, а также от увеличения объёма реализованной продукции.