Прибыль, как главный результат предпринимательской деятельности, обеспечивает потребности самой организации и государства в целом. Поэтому, прежде всего, важно определить состав прибыли организации. Общий объём прибыли организации представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности организации, является рост объёма производимой продукции в соответствии с договорными условиями, снижение её себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы.

Под влиянием как тех, так и других факторов складывается валовая прибыль. В составе валовой прибыли учитывается прибыль от всех видов деятельности. Во-первых, валовая прибыль включает прибыль от реализации товарной продукции, исчисленную путём вычета из общей суммы выручки от реализации продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товарной продукции – основная часть валовой прибыли.

Во-вторых, в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. В-третьих, в состав валовой прибыли входит прибыль от реализации основных фондов и другого имущества. Наконец, в составе валовой прибыли отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валовой прибыли (95–95%) организации получают от реализации товарной продукции, этой части прибыли должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от её деятельности, воздействуют главным образом на прибыль от реализации продукции. Основные из этих факторов подлежать детальному изучению и анализу.

Предварительно следует учесть, что не прибыль от реализации товарной продукции влияет изменение остатков нереализованной продукции. Чем больше этих остатков, тем меньше прибыли предприятие получит от реализации продукции. Величина нереализованной продукции зависит от ряда причин, обусловленных коммерческой деятельностью и условиями реализации продукции.

Важнейшим фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение объёма производства и реализации продукции. Чем больше объём реализации в конечном счёте, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная.

Падение объёма производства в нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечёт сокращение объёма прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объёма производства продукции на основе его технического обновления и повышения эффективности производства. В свою очередь, совершенствование расчётно-платёжных отношений между организациями будет способствовать улучшению условий реализации продукции, а следовательно, росту прибыли.

Вторым, не менее важным, фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости продукции. Если изменение объёма реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на её производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер прибыли, в свою очередь, находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины её снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению за счёт этого прибыли.

Фактором, напрямую определяющим величину прибыли от реализации продукции, являются применяемые цены. Свободные цены в условиях их либерализации устанавливаются самими предприятиями и организациями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определённой степени является зависящим от предприятия. Не зависящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Очевидно, что уровень цен определяется прежде всего количеством производимой продукции, зависящим от технического совершенствования её производства, проведения работ по модернизации и т.д.

Кроме указанных выше факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение доли малорентабельной продукции повлечёт сокращение прибыли.

Таким образом, рассмотренные выше основные факторы, воздействующие на объём прибыли от реализации товарной продукции как в сторону увеличения, так и уменьшения, должны явиться предметом тщательного анализа.

Кроме прибыли от реализации продукции в состав валовой прибыли включается, как отмечено выше, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объёме валовой прибыли.

Отдельной составной частью валовой прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий и организаций могут образоваться излишние материальные ценности в результате изменения объёма производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от реализации ненужных товарно-материальных ценностей образуются не только прибыль, но и убытки.

Что касается реализации излишних основных фондов, то прибыль от этой реализации исчисляется как разница между продажной ценой и первоначальной (или остаточной) стоимостью фондов, которая увеличивается на соответствующий индекс, законодательно устанавливаемый в зависимости от темпов роста инфляции.

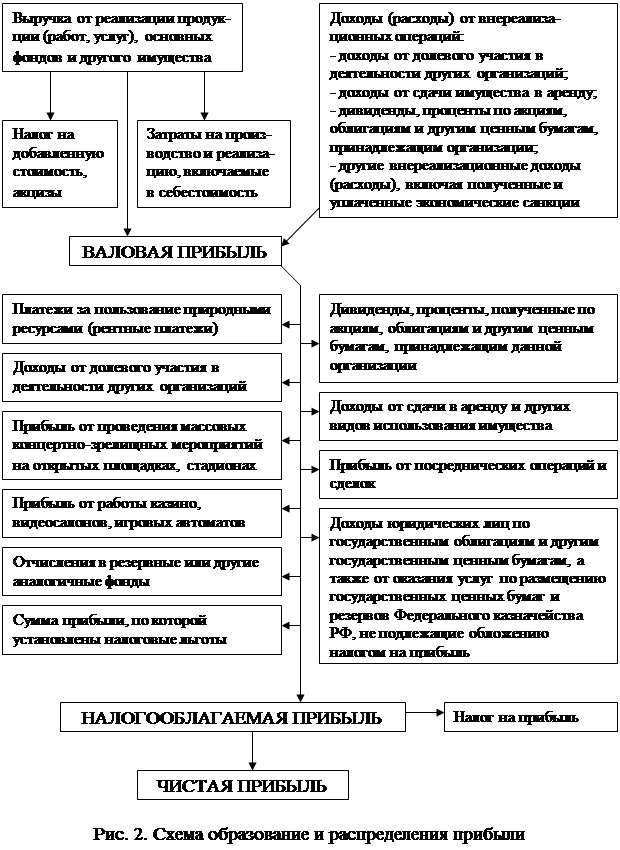

Последним элементом валовой прибыли являются внереализационные доходы и расходы, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции. В составе этих внереализационных результатов учитываются следующие доходы (расходы): доходы от долевого участия в деятельности других организаций; доходы от сдачи имущества в аренду; дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации; суммы полученных и уплаченных экономических санкций (штрафы, цены, неустойки и др.). В тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от внереализационных операций и возмещаются за счёт прибыли, остающейся в распоряжении организации.

Могут иметь место и другие внереализационные доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг). До 1991 г. в составе внереализационных доходов и расходов учитывались в основном суммы уплаченных и полученных штрафов, пени, неустоек и других санкций. В настоящее время, в условиях перехода к рыночной экономике в составе внереализационных результатов появились новые элементы, связанные с предпринимательской деятельностью. Это доходы от долевого участия в деятельности других организаций, доходы от сдачи имущества в аренду, дивиденды и проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации.

Поступление этих доходов обусловлено процессом разгосударствления и образованием различных форм собственности – арендных, акционерных, совместных и др. Когда предприятия участвуют в работе совместных предприятий, то при успешном функционировании последних они имеют определённый долевой доход, учитываемый в составе внереализационных результатов.

С развитием арендных отношений многие организации в целях получения доходов сдают часть своего имущества, включая помещения, сооружения, оборудование и др., в аренду на более или менее длительный срок. Сдача имущества в аренду может принимать в результате форму аренды с выкупом. В итоге организация получает доход, увеличивающий внереализационные доходы, а следовательно и валовую прибыль.

С развитием акционерной формы собственности предприятия и организации выпускают акции, облигации и другие ценные бумаги, способствующие повышению их доходности и рентабельности. Уровень доходности на выпущенные акции, облигации принимает форму дивидендов и процентов. В зависимости от типа акций складывается уровень дивидендов на ни. При выпуске простых (обыкновенных) акций размер дивиденда зависит от суммы полученной прибыли, от возможности направления на выплату дивидендов части этой прибыли с учётом других затрат из прибыли, от доли привилегированных акций в общем их количестве и объявленного по ним уровня дивидендов, от величины уставного капитала и общего количества акций, выпущенных в обращение.

Рассчитанные подобным образом дивиденды по акциям включаются в состав внереализационных доходов.

Традиционно включаемые в состав внереализационных доходов и расходов штрафы, пени и неустойки имеют непостоянный характер. При этом штрафу, пени и неустойки уплаченные могут превышать полученные. Тогда образуются убытки, сокращающие внереализационную прибыль. Если же сумма полученных экономических санкций превышает уплаченные, то внереализационные доходы увеличиваются. Всё будет зависеть от характера деятельности данной организации, соблюдения расчётно-платёжной дисциплины, выполнения своих обязательств по поставкам, по платежам в бюджет, поставщикам и банкам.

Итак, анализ состава валовой прибыли организации показал ведущее значение прибыли от реализации продукции (работ, услуг), сравнительно небольшую роль прибыли от прочей реализации, а также от реализации основных фондов и другого имущества и усиливающееся в условиях развития предпринимательства значение внереализационных доходов и расходов.

Распределение прибыли

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. С развитием приватизации и акционирования оргазации имеют право использовать полученную прибыль по своему усмотрению, кроме той её части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в чёткой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятий и организаций.

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Отметим, как корректируется валовая прибыль в процессе распределения.

Валовая прибыль уменьшается на сумму: платежей за использование природными ресурсами (так называемых рентных платежей); доходов от долевого участия в деятельности других организаций, находящихся в пределах Российского государства; дивидендов и процентов, полученных по акциям, облигациям и другим ценным бумагам, принадлежащим данной организации; доходов от сдачи в аренду и других видов использования имущества.

Затем валовая прибыль уменьшается на сумму прибыли: от проведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах, вмещающих более 2000 человек; от работы казино, видеосалонов и использования игровых автоматов; от посреднических операций и сделок. Из валовой прибыли производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы.

С 1994 г. Из валовой прибыли исключаются также доходы юридических лиц по государственным облигациям и другим государственным ценным бумагам, а также от оказания услуг по размещению государственных ценных бумаг и резервов Федерального казначейства РФ, не подлежащих обложению налогом на прибыль.

Оставшаяся после этих корректировок валовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. После уплаты налога остаётся так называемая чистая прибыль. Эта прибыль находится в полном распоряжении организации и используется ею самостоятельно. На рис. 2 представлена общая схема образования и распределения прибыли.

Уплатив в бюджет соответствующий налог с прибыли (за исключением налоговых льгот), организация получает в своё распоряжение оставшуюся так называемую чистую прибыль. Эта прибыль используется ею самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Рыночные условия хозяйствования определяют приоритетные направления использования собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллек

|

тивов.

В соответствии с этим по мере поступления чистая прибыль организации направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования, улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме прямого направления на производственные нужды чистая прибыль является источником уплаты процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также процентов по просроченным и отсроченным кредитам. Наряду с финансированием производственного развития, прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд.

Обеспечивая производственные, материальные и социальные потребности за счёт чистой прибыли, организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих работников.

Прибыль, остающаяся в распоряжении организации, служит источником финансирования не только производственного и материального развития, а также материального поощрения, но и в случаях нарушения действующего законодательства – уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная прибыль.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведение рисковых операций и, как следствие этого – потерей доходов. Поэтому при использовании чистой прибыли организация вправе создавать финансовый резерв, т.е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счёт отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении организации. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники и технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, на оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятий и организаций при переходе к рынку, является важным фактором дальнейшего укрепления и расширения их коммерческой деятельности.