| Показатели | 2005г. при объеме производства 57936 пар | 2006г. при объеме производства 77054 пар | 2007г. при объеме производства 96173 пар | |||

| на единицу продукции | всего | на единицу продукции | всего | на единицу продукции | всего | |

| 1. Объем продаж, выручка от реализации (без НДС) | 72071155,2 | |||||

| 2. Себестоимость | ||||||

| 2.1. Сырье и материалы | 966,5 | 1003,2 | ||||

| 2.2. Вода на технологические цели | 0,01 | 0,01 | 0,013 | |||

| 2.3. Топливо на технологические цели | 2,4 | 1,835 | 3,074 | |||

| 2.4. Электроэнергия на технологические цели | 1,1 | 1,34 | 1,5 | |||

| 2.5. Затраты на оплату труда | ||||||

| 2.6. Начисления на зарплату | 13,75 | |||||

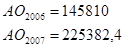

| 2.7. Амортизация | 2,34 | 225382,4 | ||||

| 2.8. Расходы на рекламу | 0,1 | 0,047 | 0,04 | |||

| 2.9. Налоги в дорожные фонды | 20,44 | 12,3 | ||||

| 2.10. Арендная плата | 1,1 | 0,83 | 0,66 | |||

| 2.11. Затраты на запасные части | 0,04 | 0,053 | 0,06 | |||

| 2.12. Плата за воду | 0,04 | 0,03 | 0,04 | |||

| 2.13. Прочие затраты | 0,3 | 17694,4 | 0,3 | 0,3 | ||

| Итого – полная себестоимость | ||||||

| 3. Налоги, относимые на финансовые результаты деятельности | ||||||

| 3.1. Налог на имущество | 0,4 | 0,5 | 0,63 | |||

| Итого по разделу 3 | 0,4 | 0,5 | 0,63 | |||

| 4. Балансовая прибыль (1-2-3) | 314,5 | |||||

| 5. Налог на прибыль | 75,5 | |||||

| 6. Чистая прибыль (4-5) |

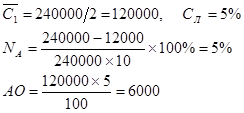

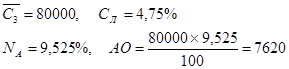

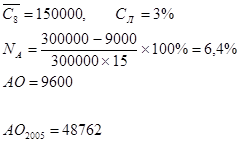

Амортизация:

С1 – пресс для тиснения и перфорации деталей обуви;

С2 – машина для обтяжки носочной части обуви;

С3 – швейная машина;

С4 – сушило;

С5 – машина для намазки клеем;

С6 – машина для намазки клеем деталей низа обуви;

С7 – комплекс оборудования для сборки подошв и каблуков;

С8 – автомобиль, Газель;

С9 – машина для вставки замков.

СЛ – ликвидационная стоимость от балансовой стоимости ОПФ

NА – норма амортизации.

2005 год:

|

|

2006 год:

|

|

Налог на приобретение транспортных средств. Ставка налога 10%. Машина – Газель, 100 л.с.

2005 год:  ,

,

2007 год:

Налог с владельцев автотранспортных средств, ставка налога 7 руб. за 1л.с.: 2005 = 2006=700 руб., 2007=1400.

Налоги в дорожные фонды:

Налог на имущество, ставка 2%: 2005=21700; 2006=40626; 2007=60495 руб.

План маркетинговой деятельности

В соответствии с условиями договоров купли-продажи канал распределения товаров – производитель – потребитель.

Таблица № 5.1

Анализ ценовой политики

| № п/п | Постановка вопроса при исследовании объекта или метод его анализа | Характеристика и оценка фактического состояния дел | Прогноз положения цел, оценка его показателями и действия по его улучшению |

| Насколько цены отражают издержки вашего предприятия, конкурентоспособность товара, спрос на него? | В полной мере. Уровень издержек ниже среднерыночных | -//- | |

| Какова вероятная реакция покупателей на повышение (понижение) цены? | Спрос неэластичен | Спрос неэластичен | |

| Как оценивают покупатели уровень цен на товары вашего предприятия? | Уровень цен приемлем | Уровень цен приемлем | |

| Как относятся покупатели к установленным вами ценам? | - | - | |

| Используется ли предприятием (фирмой) политика стимулирующих цен? | планируемая цена ниже среднерыночной | планируемая цена ниже среднерыночной | |

| Используется ли предприятием политика стандартных цен? | - | - | |

| Как действует предприятие, когда конкуренты изменяют цены? | - | - | |

| Известны ли цены на товары вашего предприятия потенциальным покупателям? | да | да |

Выбор метода ценообразования предприятием основан на заранее определенном размере прибыли, поэтому при планировании цены используем метод ценообразования – «средние издержки + прибыль».

Коэффициент эластичности спроса.

На следующие 2 года расчет аналогичен. Спрос неэластичен, т.е. уменьшение цены единицы продукта на 1% повлечет изменение объема продаж в натуральных единицах меньше чем на 1%.

Средневзвешенная рыночная цена.

Ценовая стратегия: сохранение стабильного положения на рынке при умеренной рентабельности.

Таблица № 5.2