| № | Постановка вопроса при исследовании объекта | Оценка фактического состояния дел | Прогноз положения дел |

| Есть ли программа ФОССТИС? | нет | создание службы | |

| Каковы результаты ее реализации | - | растет спрос | |

| Какие приемы ФОССТИС используются | - | карточка на 5% скидку | |

| Используете ли вы рассрочку и другие виды кредита в качестве стимулятора сбыта | нет | нет | |

| Какие каналы распространения информации ФОССТИС вы используете | газета ТВ-неделя, ярмарка | + телевидение | |

| Какие из перечисленных в 5 пункте каналов наиболее эффективны | равносильны | телевидение | |

| Соответствует ли торговая сеть поставленным целям фирмы | да | да | |

| Как определяются предлагаемые объемы продаж | планированием производства | планированием производства | |

| Какие цели поставлены перед рекламой | повышение спроса | повышение спроса | |

| Сколько выделено на нее средств | 3600 руб. | 3600 руб. | |

| Как оценивают покупатели качество ваших рекламных тестов | - | довольны | |

| Прослеживается ли связь между активностью рекламы и уровнем сбыта, уровнем прибыли | прямая | прямая | |

| Имеется ли у вашей рекламы фирменный стиль | нет | да | |

| Хорошо ли заметен ваш товарный знак среди конкурирующих | нет | да | |

| Насколько упаковка способствует увеличению уровня продаж, привлекая внимание | на 5% | на 10% | |

| Можно ли использовать упаковку после изъятия из нее товара покупателем | можно | можно | |

| Узнаваем ли товар предприятия на фоне других товаров в магазине | да | за счет фирменного знака | |

| Соответствуют ли варианты расфасовки требованиям данного рынка | да | да |

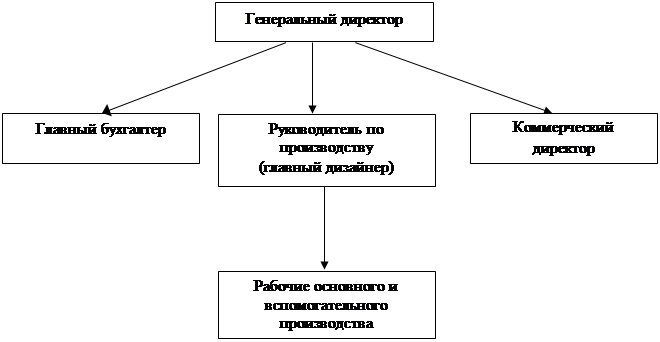

6. Организационный план

Линейно-функциональная система управления предприятием наиболее эффективна для предприятий малого бизнеса (рис.1).

| |||

|

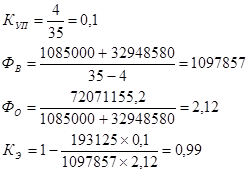

Коэффициент эффективности оргструктуры.

Затраты на управлений, приходящиеся на одного работника (ЗУ):

Удельный вес численности управленческих работников в общей численности (КУП):

Показатель эффективности достаточно высок.

План по рискам

За предыдущие 3 года рентабельность на обувь по аналогичным предприятиям составила 7; 12; 9%.

1. Определяем средневзвешенную рентабельность через вероятности, 1/3.

2. Определяем дисперсию.

3. Стандартное отклонение

Уровень риска проекта составляет ± 2 пункта. По оптимистическому прогнозу можно ожидать уровень рентабельности 11,24%, а по пессимистическому прогнозу – 7,24%. Проект достаточно рискованный, потому что проект может не окупиться.

8. Финансовый план

Таблица № 8.1

Распределение чистой прибыли

| № | Показатели | |||

| Фонд накопления | ||||

| Чистая прибыль | ||||

| Источники формирования средств фонда накопления | ||||

| 2.1 | Остатки средств фонда на начало планируемого периода | - | ||

| 2.2 | Амортизационные отчисления | 225382,4 | ||

| 2.3 | Отчисления от чистой прибыли (10%) | |||

| 2.4 | Прирост устойчивых пассивов | - | ||

| 2.5 | Долгосрочный кредит банка | - | - | |

| Всего источников (2.1+2.2+2.3+2.4+2.5) | ||||

| Направление использования средств фонда накопления | ||||

| 4.1 | Уплата процентов за пользование долгосрочным кредитом, 28% | |||

| 4.2 | Затраты на приобретение основных фондов | |||

| 4.3 | Затраты на прирост оборотных средств | - | 456804,4 | |

| 4.4 | Погашение долгосрочного кредита банка | - | - | |

| Всего затрат | ||||

| Излишек средств (3-5) | ||||

| Недостаток средств (5-3) | - | - | - | |

| Фонд потребления | ||||

| Чистая прибыль | ||||

| Источники формирования средств фонда потребления | ||||

| 2.1 | Остатки средств фонда потребления на начало планируемого периода | - | ||

| 2.2 | Отчисления от чистой прибыли, 90% | |||

| 2.3 | Прочие поступления | - | - | - |

| 2.4 | Фонд оплаты труда | |||

| Всего источников | ||||

| Направление использования средств фонда потребления | - | - | - | |

| Излишек средств | ||||

| Недостаток средств | - | - | - |

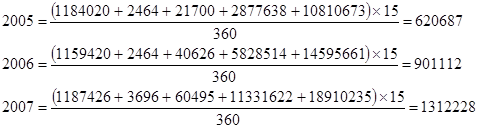

К устойчивым пассивам относятся минимальные задолженности по заработной плате с начислениями, бюджету …

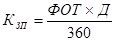

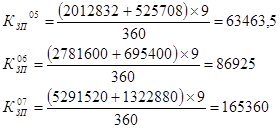

Кредиторская задолженность по оплате труда рассчитывается по формуле:  , где ФОТ – расходы на оплату труда с начислениями;

, где ФОТ – расходы на оплату труда с начислениями;

Д- 9 дней

Кредиторская задолженность бюджету состоит: отчисления в дорожные фонды, плата за воду, налоги, относимые на финансовые результаты, налог на прибыль, НДС. Д – 15 дней:

Кредиторская задолженность поставщикам:

Таблица № 8.2

Баланс денежных средств

| № | Показатели | на 01.01.05 | на 01.01.06 | на 01.01.07 | на 01.01.08 |

| Денежные средства на начало года | |||||

| Денежные поступления: | |||||

| выручка от продажи с НДС | - | ||||

| кредиты | - | - | - | - | |

| прирост устойчивых пассивов | - | - | - | ||

| Всего поступлений | |||||

| Платежи на сторону: | |||||

| затраты на производство продукции без амортизации | - | ||||

| уплата налогов, относимых на финансовые результаты | - | ||||

| затраты на приобретение основных фондов | - | - | |||

| уплата процентов за кредит | - | ||||

| норматив оборотных средств | - | - | - | ||

| прирост оборотных средств | - | - | |||

| погашение кредита | - | - | - | ||

| уплата НДС | - | ||||

| уплата налога на прибыль | - | ||||

| Всего платежей | |||||

| Остаток денежных средств на конец периода | -1133740 |

Таблица № 8.3

Доходы и затраты

| № | Показатели | |||

| Доходы от реализации (без НДС) | ||||

| Полная себестоимость | ||||

| в том числе: Условно-переменные затраты | ||||

| Условно-постоянные затраты | ||||

| Налоги, относимые на финансовые результаты | ||||

| Балансовая прибыль | ||||

| Налог на прибыль | ||||

| Чистая прибыль | ||||

| Рентабельность продукции (6/2) | ||||

| Рентабельность продаж (6/1), % | 17,5 | 23,5 |