Доходы предприятия - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала предприятия, за исключением вкладов участников (собственников имущества)[1]

В соответствии с положениями о бухгалтерском учете 9/99 "Доходы организации", доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Согласно ПБУ 9/99 доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

1) доходы от обычных видов деятельности - это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее - выручка).

2) прочие доходы - поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов; прочие доходы, поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

а) о порядке признания выручки организации;

б) о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности;

в) о порядке отражения прочих поступлений.

Существуют следующие условия признания выручки в учете[2]:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В отчете о финансовых результатах организации за отчетный период отражаются с подразделением на выручку и прочие доходы.

Выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности[3].

Прочие доходы могут показываться в отчете о финансовых результатах за минусом расходов, относящихся к этим доходам, когда:

а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование (временное владение и пользование) своих активов), не являются существенными для характеристики финансового положения организации.

Итак, экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.

Доходы предприятия в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы представлены на (рис. 1)[4]

Рис. 1.

Основные доходы предприятия

Расходы предприятия - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой предприятия. Классификация расходов организаций в зависимости от их характера и условий осуществления представлена в табл. 1.1.

Таблица 1.1

Классификация расходов организаций

| Признак классификации | Виды расходов |

| Экономическое содержание | Материальные, трудовые, денежные |

| Участие в бизнес-процессе | Производственные, коммерческие, непроизводственные |

| Принятие решений | Альтернативные и вмененные |

| Агрегированные расходы по видам потребляемых ресурсов | Материальные затраты Затраты на оплату труда Амортизация Прочие затраты |

| Статьи затрат | Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций Топливо и энергия на технические цели Заработная плата производственных рабочих Отчисления во внебюджетные фонды Расходы на подготовку и освоение производства Общепроизводственные расходы Общехозяйственные расходы Потери от брака Прочие производственные расходы Коммерческие расходы |

| Зависимость от объема производства (реализации) | Постоянные и переменные |

| Способы распределения между видами продукции | Прямые и косвенные |

| Связь с технологическим процессом | Основные и накладные |

| Степень агрегирования | Одноэлементные и комплексные |

| Периодичность возникновения | Постоянные и единовременные |

| Использование в системе управления | Прогнозные, плановые и фактические |

| Степень регулирования | Нормируемые и ненормируемые |

| Расходы в зависимости от направления деятельности предприятия | Инвестиционные На текущую деятельность На потребление |

В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию как минимум следующая информация:

а) общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки;

б) доля выручки, полученной по указанным договорам со связанными организациями;

в) способ определения стоимости продукции (товаров), переданной организацией.

Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно[5].

По участию в бизнес-процессе расходы делятся на производственные, коммерческие, непроизводственные. К производственным расходам относятся расходы, связанные с обеспечением производственного процесса. В них включаются расходы на приобретение материалов, ремонт оборудования, оплату труда работников, приобретение топлива и электроэнергии, оплату услуг сторонних организаций. К коммерческим расходам относятся расходы, связанные с реализацией и продвижением продукции на рынках. Они включают в себя расходы на затаривание и упаковку готовой продукции, транспортировку, рекламу и маркетинговые услуги. К непроизводственным расходам относятся расходы, не связанные с изготовлением продукции, выполнением работ, оказанием услуг. Такие расходы, как правило, имеют социальный характер: оказание материальной помощи персоналу, содержание объектов социально-культурного назначения, оплата социальных пакетов работникам, благотворительные пожертвования.

Итак, по экономическому содержанию расходы предприятия делятся на материальные, трудовые и денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности предприятия и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций. Трудовые расходы направляются на оплату труда персонала предприятия. Денежные расходы представляют отток денежных средств. Это уплата налогов и обслуживание денежного оборота предприятия. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способу принятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для предприятия, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ предприятия производственного процесса.

Итак, величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них и дебиторской задолженности. Доходы зависят также от финансовой дисциплины покупателей продукции и потребителей работ и услуг. Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками. В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя.

Планирование доходности и показателей рентабельности

Планирование доходности является принятая для всех организаций, независимо от формы собственности, единая модель хозяйственного механизма, основанная на формировании прибыли в соответствии с бухгалтерской отчётности «Отчёт о финансовых результатах». Она отражает присущее всем предприятиям, функционирующим в условиях рынка как независимые товаропроизводители, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Важнейшим источником формирования прибыли является валовой доход от продаж. В промышленности он равен выручке за минусом материальных затрат на производство. Валовой доход торговли: показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению.[6]

Задачами анализа валового дохода являются:

- Изучение динамических изменений валового дохода и его соотношений:

- с товарооборотом;

- с себестоимостью товаров;

- с издержками товарного обращения.

-Оценка изменений валового дохода по формам приобретения товаров.

-Определение резервов роста валового дохода и эффективности торговли.

Основным показателем, определяющим размер валового дохода, является торговая надбавка к себестоимости товаров. Уровень надбавки устанавливается в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

От правильности определения величины прибыли в предприятиязависит его обеспеченность денежными ресурсами, а формирование прибыли включает различные виды деятельности: учёт изменений объёма производства, учёт изменений ассортимента, учёт издержек, учёт цен на материалы, сырьё, топливо, готовую продукцию.

Поэтому планирование прибыли делится на: планирование самой величины прибыли и планирование её использования.

В планировании могут применяться различные коэффициенты:

- прогноз рентабельности вложенного капитала, где капитал определяется как оборотный капитал + инвестиции в основной капитал;

- коэффициент прибыльности;

- коэффициент рентабельности – прибыль / оборотный капитал.

Все эти коэффициенты связанны с критическими точками убыточности[7].

На Западе применяется много видов планирования прибыли. Они зависят от сферы деятельности, фондовооружённости и т.п.

В России существуют 5 методов планирования прибыли, которые можно использовать только с учётом специфики деятельности предприятия.

1) Метод прямого счёта.

2) Аналитический метод, который делится на два:

- посредством издержек на рубль произведённой (или реализованной) продукции;

- по уровню базовой рентабельности.

3) Совмещённый метод – 1) + 2);

4) Нормативный метод – когда предприятие выпускает 1 – 2 вида продукции;

5) Экономико-математический метод – на уровне крупных и крупнейших предприятий.

Метод прямого счёта: расчёт прибыли осуществляется по каждому виду реализованных изделий, по всему ассортименту.

Принцип расчёта: по каждому виду реализованной продукции в расчёт принимаем объём реализации, в ценах реализации (количество * цену), полную с/с (единица продукции * *затраты на единицу продукции) – разница между ними и даёт прибыль. Т.е. по каждому виду продукции берём: цена – полная с/с * количество выпущенной продукции = прибыль.

Аналитический метод. Основной принцип: при расчёте прибыли она увеличивается или уменьшается в соответствии с увеличением реализованной продукции, с учётом понижения издержек, изменения цен, ассортимента. Обычно прибыль планируют на определённый период, который ещё не наступил, поэтому используют расчёты предыдущего периода[8].

1 этап: расчёт базовой прибыли, которая определяется исходя из фактических отчётных данных, скорректированных на определённые изменения в текущем году.

2 этап: определяет процент базовой рентабельности продукции, выпущенной в текущем году с учётом корректировок.

3 этап: расчёт планируемого объёма реализованной продукции.

4 этап: расчёт прибыли от реализации с учётом базовой рентабельности.

5 этап: корректировка на несравнимую продукцию, влияние фактора цен и т.п.

Совмещённый метод. Его используют, когда предприятие выпускает сравнимую и несравнимую продукцию. По первой – аналитический метод, по второй – метод прямого счёта. Если совмещённый метод применяется только по сравнимой продукции, то это значит, что аналитический метод используется как сравнительный метод для проверки.

Нормативный метод. Используется, если в предприятия 1 – 2 вида продукции, или в случае, когда предприятие имеет возможность установить конкретные нормативы по расходованию средств (применяется система бюджетирования), т.е. когда метод прямого счёта совмещается с нормами затрат.[9]

Экономико-математический метод. Используется на крупных предприятиях, где существует большая нормативная и учётная база. На первом этапе используют стандартные программы анализа (факторный, корреляционный, индексный). Вводится 15 – 30 показателей, влияющих на прибыль. Определяется их влияние на величину прибыли (теснота связи между прибылью и показателями, между самими показателями)определяется основной фактор (как правило прибыль реализации) и влияние остальных факторов на этот показатель суммарно.

Таким образом, существуют 5 методов, которые тесно связаны с функциями прибыли, которые она выполняет. Существует балансовая прибыль, которая отличается от налогооблагаемой, а эта в свою очередь отличается от чистой. Влияние этих функций зависит от того, какую прибыль получает предприятие и как оно её использует.

Факторы, воздействующие на норму прибыли. Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций, возможная экономия мощностей, структура капитала и т. п.

По экономическому содержанию и методам расчета показатели рентабельности можно объединить в три основные группы[10].

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются:

- все активы предприятия;

- инвестиционный капитал;

- акционерный (собственный) капитал.

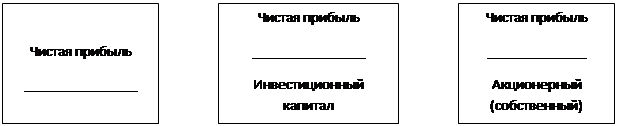

Например, зависимость прибыли от капиталапредставлена на (рис. 2)

Рис.2

Зависимость прибыли от капитала

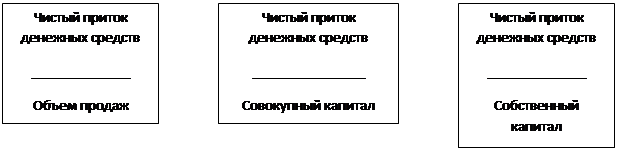

Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость, которая, представлена на (рис. 3)

Рис.3

Зависимость прибыли от выручки и собственного капитала

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов.

Рассмотрим еще одну факторную модель рентабельности представленную на рис. 4

Рис.4.

Факторная модель рентабельности

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота собственного капитала и соотношения собственного и заемного капитала. Изучение подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятий. Например, расчёт уровней рентабельности по показателям прибыли представлен на (рис. 5)

Рис.5.

Расчёт уровней рентабельности по показателям прибыли[11]

Данные показатели характеризуют прибыльность продукции базисного (R0) и отчетного (R1) периодов.

Влияние фактора изменения объема реализации определяется расчетом (по методу цепных постановок)

N1 - S 0N0 - S 1

RN = -------- - ------------ (1)

N1N0

Соответственно влияние изменения себестоимости составит

N1 - S 1N1 - S 0

∆RS = ------------ - ----- (2)

N1N1

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом:

∆R = ∆RN - ∆RS. (3)

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый поток денежных средств представленный на рис.6

Рис.6.

Факторная модель рентабельности и чистый поток денежных средств[12]

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего место денежного притока. Концепция рентабельности, исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетнее, потому что операции с денежными потоками, обеспечивающие платежеспособность, являются существенным признаком «здоровья» финансового состояния предприятия.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Также показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной связи. Для монопродукта и моноресурса взаимосвязь этих показателей можно отразить с помощью следующей таблицы 1.2.

Таблица 1.2

Оценка доходности производства продукции

| Объем продукции в стоимостном выражении (N) | = | Объем продукции в физических единицах (q) | х | Цена единицы продукции (Ц) |

| Затраты на производство в денежном выражении (S) | = | Объем использованных ресурсов в натуральном выражении | х | Цена единицы ресурса (С) |

| Доходность (N/S) | = | Производительность ресурсов (q/z) | х | Возмещение затрат в цене продукта (Ц/С) |

| Прибыль (N-S) | = | Объем продукции в стоимостном выражении (qх Ц) | - | Затраты на производство в денежном выражении (zх С) |

Доходность производства продукции рассматривается как произведение коэффициента производительности ресурсов и коэффициента соотношения цен единицы продукта и единицы ресурса. Последнее соотношение обычно называют финансовой производительностью (дефлятором) цены, потому что оно характеризует меру возмещения дополнительных затрат в цене реализуемой продукции в результате повышения себестоимости (затрат ресурсов за счет роста цен на ресурсы).

Если представить взаимосвязь данных показателей в индексной форме, то появится возможность обычными методами факторного анализа дать количественную оценку влияния промышленной и финансовой производительности на доходность предприятия и прибыль.

Данную взаимосвязь представим в виде[13]

N1 N0

JN/S= -------- / --------- (4)

S1 S0

или в развернутом виде

q1х Ц1 q0 х Ц0

JN/S= --------------- / ------------- = JN / JS, (5)

z1xC1 z0xC0

где J - индекс роста соответствующего показателя;

1; 0 - означают, что показатели исчислены заотчетные и базисные

периоды соответственно.

Влияние изменения промышленной производительности на доходность определяется методом цепных подстановок

q1х Ц0 q0 х Ц0 qЦ0

Δ1 = ----------------- - -------------- = Δ (-----) x ------ (6)

z1xC0 z0xC0 zС0

Аналогично рассчитывается влияние изменения финансовой производительности

q1х Ц0 q1 х Ц0 Ц q1

Δ2 = ----------------- - ---------------- = Δ (-----) x ------. (7)

z1xC0 z1xC0 С z1

В целом общее изменение доходности за период балансируется с факторными отклонениями

N

Δ-------- = Δ1 + Δ2. (8)

S

Крупные предприятия главное внимание обращают на проблемы контроля за изменениями промышленной производительности и стараются снижать роль внешнего фактора (финансовой производительности)[14]. Дело в том, что одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары.

Поскольку этот процесс не сопровождается снижением цен на потребляемые ресурсы, то роль дефлятора цены в формировании доходности предприятия понижается. Это естественным образом переключает сферу усилий руководства на контроль за изменениями промышленной производительности, т.е. за внутренними факторами:

- снижение материалоемкости и трудоемкости продукции,

- повышение отдачи основных средств (машин, оборудования и т.д.)[15].

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно - хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления её использования.