В течение 2006-2008 гг. наблюдается рост прибыли до налогообложения в абсолютной величине. Если в 2006 г. ее величина составляла 223 млн. р., то в течение последующих двух лет она увеличилась в 5,5 раза или на 1015 млн. р. и составила 1238 млн. р. в 2008 г. (табл. 5).

Таблица 5. Структура прибыли предприятия в 2006-2008 гг.

| Наименование показателя | ||||||

| млн. р. | % | млн. р. | % | млн. р. | % | |

| Прибыль отчетного периода | ||||||

| в том числе: | ||||||

| - прибыль от реализации | 125,6 | 138,1 | 100,1 | |||

| - сальдо операционных доходов и расходов | 5,4 | 1,5 | 0,1 | |||

| - сальдо внереализационных доходов и расходов | -69 | -30,9 | -158 | -39,6 | -2 | -0,2 |

| Налоги, сборы, платежи, производимые из прибыли | 126,5 | 71,9 | 32,7 | |||

| Прочие расходы из прибыли | - | - | 0,3 | 0,2 | ||

| Чистая прибыль | -59 | -26,5 | 27,8 | 67,0 |

Положительной стороной хозяйственной деятельности предприятия является тот факт, что подавляющее большинство прибыли формируется за счет текущей деятельности предприятия (свыше 98%). Удельный вес чистой прибыли в общей величине прибыли в 2007 г. – 27,8%, в 2008 г. – 67,0%. В 2006 г. КУП «СМЭП Мингорисполкома» допущен чистый убыток в сумме 59 млн. р., что связано со значительным уровнем налогов, начисляемых из прибыли, и отрицательным сальдо внереализационных расходов.

Анализ рентабельности

Таблица 6. Основные финансовые показатели деятельности предприятия за 2006-2008 гг.

| № | Наименование показателя | Порядок расчета | Значения показателей | ||

| 1. | Рентабельность (%): | ||||

| 1.1. | собственных средств | П/СК | 2,847 | 1,076 | 4,640 |

| 1.2. | инвестиций | П/(СК+ДО) | 2,847 | 1,076 | 4,640 |

| 1.3. | инвестированного капитала | П/Б | 2,792 | 1,055 | 4,542 |

| 1.4. | продаж | П/В | 10,728 | 3,984 | 15,921 |

| 1.5. | продукции | П/С | 12,710 | 4,340 | 18,938 |

| 2. | Коэффициенты оборачиваемости: | ||||

| 2.1. | всего капитала | В/Б | 0,260 | 0,265 | 0,285 |

| 2.2. | собственных средств | В/СК | 0,265 | 0,270 | 0,291 |

| 2.3. | заемных средств | В/(ДО+КО) | 13,353 | 13,453 | 13,157 |

| 2.4. | дебиторской задолженности | В/ДЗ | 21,167 | 18,326 | 13,935 |

| 2.5. | кредиторской задолженности | В/КЗ | 13,353 | 13,453 | 13,157 |

| По состоянию на: | |||||

| 01.01.2007 | 01.01.2008 | 01.01.2007 | |||

| 3. | Коэффициент финансовой независимости | СК/Б | 0,980 | 0,981 | 0,979 |

| 4. | Коэффициент финансовой напряженности | (ДО+КО)/Б | 0,020 | 0,019 | 0,021 |

| 5. | Коэффициент структуры капитала | (ДО+КО)/СК | 0,020 | 0,020 | 0,022 |

| 6. | Коэффициент текущей ликвидности | ОА/КО | 1,947 | 1,925 | 2,625 |

Как следует из приведенных в табл. 2.6 данных, показатели рентабельности в 2006-2008 гг. колебались в пределах следующих значений: рентабельность собственных средств – 1,0-4,6%, рентабельность продаж – 3,9-15,9%, рентабельность продукции – 4,3-18,9%.

Наиболее низкое значение всех показателей рентабельности отмечалось в 2007 г. Это обусловлено более высокими темпами роста себестоимости продукции относительно темпов роста выручки от реализации. В 2008 г. отмечается рост рентабельности по всем показателям, обусловленный повышением эффективности работы предприятия.

Основными факторами, оказавшими влияние на динамику рентабельности и, прежде всего, на важнейшие ее виды – рентабельность продаж и продукции, являются динамика выручки и динамика себестоимости (в том числе отдельных ее элементов). Показатель чистой прибыли, стоящей при расчетах рентабельности в числителе, сам непосредственно зависит от выручки и себестоимости, а также размера взимаемых из балансовой прибыли налогов. В целях определения степени воздействия каждого из факторов было проведено одновременное исследование динамики объема выручки, объема и структуры себестоимости производимой продукции (табл. 2, 3).

Основными резервами повышения прибыльности предприятия являются повышение отдачи от используемых основных средств, а также повышение производительности труда.

Данные табл. 6 показывают, что значения каждого из показателей оборачиваемости, за исключением коэффициента оборачиваемости дебиторской задолженности, в рассматриваемом периоде находились приблизительно на одном уровне. При этом значения показателей оборачиваемости всего капитала и собственных средств оставались на уровне меньше 0,3. Это означает, что вся годовая выручка предприятия не покрывает балансовой стоимости не только всего, но и собственного капитала предприятия.

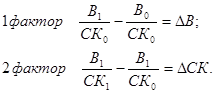

Для всестороннего и полного финансового анализа имеет смысл отдельно исследовать показатель оборачиваемости собственных средств. Для анализа факторов, оказавших влияние на динамику оборачиваемости собственных средств, использован метод факторных долей. За основу была взята формула 1 (обозначения те же, как и в табл. 6). Результаты факторного анализа сведены в табл. 7.

(1)

(1)

Таблица 7. Факторный анализ оборачиваемости собственных средств предприятия за 2006-2008 гг.

| Показатель | |||

| Выручка от реализации продукции (форма 2), млн. р. | 5630,0 | 6534,0 | 7776,0 |

| Среднегодовая стоимость собственного капитала, млн. р. | 21 261,5 | 24 243,5 | 26 681,0 |

| Оборачиваемость собственных средств (строка1/строка2) | 0,265 | 0,270 | 0,291 |

| Изменение оборачиваемости по сравнению с предыдущим годом | -0,008 | 0,005 | 0,021 |

| в том числе: | |||

| - за счет изменения выручки | 0,061 | 0,043 | 0,051 |

| - за счет изменения стоимости собственного капитала | -0,069 | -0,038 | - 0,030 |

Из табл. 7 следует, что изменения коэффициента оборачиваемости собственных средств были незначительными, но имели четко выраженную тенденцию. Одновременное изменение объема продаж и среднегодовой стоимости собственного капитала (за счет разных темпов снижения) привело к снижению оборачиваемости в 2006 г. на 0,008. В последующем отмечается незначительный прирост оборачиваемости. При этом прирост показателя оборачиваемости был обеспечен за счет более быстрого роста выручки; действие фактора роста среднегодовой стоимости собственных средств, напротив, имело отрицательное значение на прирост коэффициента оборачиваемости.

Таким образом, изменение оборачиваемости собственных средств происходило в связи с различными темпами роста выручки и среднегодовой стоимости собственных средств. При этом рост оборачиваемости по итогам 2007-2008 гг. объясняется в основном ростом объемов годовой выручки предприятия.

Коэффициент финансовой независимости оставался достаточно стабильным на протяжении всего рассматриваемого периода. Коэффициент структуры капитала и коэффициент финансовой напряженности (табл. 6) имели практически одинаковый уровень. Более 98% от стоимости всех пассивов, в течение анализируемого периода сформировано за счет собственных средств. Оставшиеся заемные средства – это преимущественно кредиторская задолженность. Долгосрочные кредиты и займы, а также краткосрочные заемные средства у предприятия отсутствовали.

Коэффициент текущей ликвидности имеет четко выраженную тенденцию (табл. 6). За период 2006-2008 гг., наблюдается рост его значения. Так, уровень коэффициента по состоянию на 01.01.2007 г. увеличился по сравнению с показателем начала 2006 г. на 34,8% и составил значение 2,625. Ряд экономистов считает нормальным значение коэффициента текущей ликвидности на уровне 2-2,5, а Инструкцией установлен норматив для строительных предприятий равный 1,2.

Для анализа факторов, повлиявших на динамику текущей ликвидности, также использован метод относительных факторных долей. За основу была взята формула 2 (условные обозначения такие же, как в табл. 6). Результаты факторного анализа сведены в табл. 8.

(2)

(2)

Таблица 8. Факторный анализ текущей ликвидности предприятия за 2006-2008 гг.

| Показатель | по состоянию на: | |||

| 01.01.2006 | 01.01.2007 | 01.01.2008 | 01.01.2007 | |

| Оборотные активы, млн. р. | 775,0 | 946,0 | 1078,0 | 1633,0 |

| Краткосрочные обязательства, млн. р. | 359,0 | 486,0 | 560,0 | 622,0 |

| Коэффициент текущей ликвидности | 2,159 | 1,947 | 1,925 | 2,625 |

| Изменение текущей ликвидности по сравнению с предыдущим годом | -0,189 | -0,212 | -0,022 | 0,700 |

| в том числе: | ||||

| - за счет изменения оборотных активов | 1,024 | 0,352 | 0,236 | 0,892 |

| - за счет изменения краткосрочных обязательств | -1,213 | -0,564 | -0,257 | -0,192 |

Данные табл. 8 свидетельствуют о том, что в течение 2006-2007 гг. отмечается сокращение значения показателя текущей ликвидности. Данное обстоятельство объясняется опережающим ростом краткосрочных обязательств над оборотными активами предприятия. В 2008 г. ситуация кардинально меняется: к 01.01.2007 г. значение показателя текущей ликвидности увеличивается на 0,7 пункта.

Литература

1. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - Минск: ООО «Новое знание», 2001.

2. Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утв. Постановлениями Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 14 мая 2004 г. № 81/128/65 (с изменениями и дополнениями).

3. Устав в внутренние документация КУП «СМЭП Мингорисполкома».