Акулёнок Д.Н. считает, что в этом разделе приводится вся информация, связанная с созданием и правовым обеспечением хозяйственной деятельности фирмы. В разделе необходимо осветить правовые аспекты деятельности фирмы:

1. Дата создания и регистрация

2. Где и кем она зарегистрирована

3. Учредительные документы

4. Зарегистрированный офис

5. Форма собственности

6. Наиболее значительные пайщики фирмы

7. Для акционерного общества:

- количество разрешённых к выпуску акций

- количество выпущенных и обращающихся акций

- стоимость одной акции

8. Аспекты деятельности фирмы, подлежащие государственному контролю и предписаниям

9. Копия лицензий на виды деятельности, являющихся предметом рассмотрения в бизнес-плане

10. Копии соглашений и договоров с другими организациями по данным видам деятельности

11. Изменения в законодательстве, которые могут оказать влияние на деятельность фирмы и другие документы (патенты, контракты, договора на аренду, торговые марки и знаки и т. д.) /1.26-27/

В этом разделе предприниматель сообщает, какая юридическая форма будет выбрана. И как будет капитализировано предприятие. Здесь предприниматель должен указать, какого рода финансовые ресурсы ему требуются для того, чтобы предприятие успешно развивалось в начале своего существования.

Обычно эта часть бизнес-плана строится следующим образом /7.150/

1. Структура компании. При определении структуры компании необходимо принять целый ряд решений. Важнейшее из них – это юридическая форма и способы финансового участия.

2. Требования в отношении капитала. В этом месте бизнес-плана необходимо сказать об источнике средств, имеющихся в настоящее время, а также тех, к которым предполагается прибегнуть в будущем с тем, чтобы потенциальный источник финансирования смог понять, как инвестиции или ссуды будут вписываться в общую финансовую картину. /7.151/

Важно сообщить потенциальным финансовым источникам о том, сколько денег предприниматели сами вложили в предприятие, сколько они хотели бы получить в виде ссуд, а также обо всех других источниках финансирования. /7.151/

Предприниматель должен установить потребность в капитале, необходимого для приобретения материальных активов, таких, как оборудование, материальные запасы и недвижимость. /7.152/

После определения потребного объёма и направлений использования капитала, предпринимателю необходимо указать предполагаемые его источники.

Также при составлении этого раздела бизнес плана я пользовалась методикой Акулёнка Д.Н. Данная информация по разделу и по данной методике отражена в отчёте по практике на стр. 3.

1.7 Финансовый план

Заключительный раздел бизнес-плана – финансовый план. Цель данного материала – представить достоверную систему данных, отражающих ожидаемые финансовые результаты деятельности фирмы. Прогноз финансовых результатов призван ответить на главные вопросы, волнующие менеджера. Именно из этого раздела инвестор узнает о прибыли, на которую он может рассчитывать. Для того чтобы бизнес-план был действенным инструментом, а также был способен привлечь внимание потенциальных инвесторов и кредиторов, его содержание должно соответствовать реально складывающейся обстановке. Подготовленный финансовый план может быть использован для оценки резервов фирмы, а также для разработки её детального бюджета. Финансовый план является руководящим документом, в котором детально расписано, как, когда и на что будет расходоваться капитал. Наиболее важным здесь является ожидаемый объём продаж. Второй важнейший прогноз относится к себестоимости реализованной продукции.

Финансовый план включает отчёт о прибылях и убытках, план баланс и отчёт о движении денежных средств.

Отчёт о прибылях и убытках отражает операционную деятельность фирмы в определённые периоды времени (месяц, квартал, год). Этот отчёт служит для того, чтобы инвестор мог определить прибыльность предприятия. План-баланс демонстрирует финансовое состояние фирмы на конец рассчитываемого периода времени. На основе отмеченных трёх документов проводится анализ финансовых ресурсов фирмы и выбирается схема финансирования инвестиционных проектов. В плане денежных потоков учитываются все поступления, и платежи в периоды времени.

В завершающей части финансового плана обычно присутствует анализ безубыточности, демонстрирующий, каким должен быть объём продаж для того, чтобы компания могла выполнять свои финансовые обязательства.

В первую очередь финансовый план не должен расходиться с данными, представленными в остальной части бизнес-плана. В сжатой форме должны быть изложены все предпосылки, которые стали основой разработки плана.

Грибалёв выделяет в данном разделе анализ отклонений, который позволяет ежемесячно сопоставлять фактические результаты хозяйственной деятельности предприятия с запланированными./12.53/

Маниловский выделяет дополнительно такой пункт, как контроль стоимости. Доходные планы будут зависеть от способности осуществлять управление и контроль за ценами. По этой причине многие инвесторы хотят знать тип системы управления ценами. Поэтому финансовый план должен включать краткое описание того, как будет достигаться и поддерживаться уровень цен и как это будет влиять на бюджет./3.30/

Алексеева добавляет в финансовый план такой пункт как определение источников капитала (фондов), необходимого для деятельности фирмы. Вопросы об источниках финансирования могут иметь следующее содержание:

1. Предполагаемая система финансирования и её инструменты

2. Величина процентов и основных выплат по долгу

3. Гарантии и залог

4. Список текущих кредиторов фирмы

5. Налоговые преимущества

Трубицин в финансовом плане приводит расчёт следующих показателей:

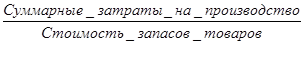

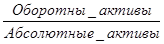

1. Коэффициент использования активов

К1=

К2=

Значения коэффициентов для успешно работающих предприятий выглядит так: К1>2,8, К2>1,6 /10.128/

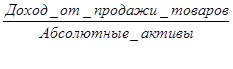

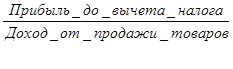

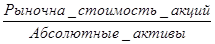

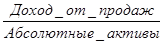

2. Коэффициенты прибыльности

К1=

К2=

Успешная деятельность промышленных предприятий оценивается, если К1>8,2%, К2>14,5%. Для предприятий малого и среднего бизнеса рекомендуются следующие значения коэффициентов К1>6,7%, К2>15%.

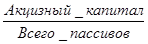

3. Коэффициент автономии – один из показателей финансовой устойчивости фирмы, характеризует степень финансовой независимости и определяется как отношение акцизного капитала к итогу баланса

Ка=

Допустимый уровень составляет Ка=0,4.

4. Показатель вероятности банкротства (В)

В=1,2  +1,4

+1,4  +

+

+0,6  +3,3

+3,3  +

+

+1,0

По значению коэффициентов вероятности банкротства (В) судят о возможных последствиях финансовой стратегии фирмы:

В до 1,8 – очень высокая вероятность банкротства

В от 1,81 до 2,7 - высокая вероятность банкротства

В от 2,71 до 3,0 - возможная вероятность банкротства

В более 3,0 – очень низкая вероятность банкротства

Определение данного коэффициента важно тем, что при малых значениях В необходимо оперативно осуществлять поиск причин, вызывающих снижение данного показателя и наметить стабилизирующие меры.

Доходы от основной деятельности АТС состоят из:

- разовых доходов (Драз)

Разовые доходы предприятие получает сразу после ввода в эксплуатацию новой АТС, благодаря большому количеству новых установок. Количество установок определяется количеством основных телефонных аппаратов.

К основным телефонным аппаратам относятся все аппараты, устанавливаемые у абонентов.

- среднегодовых доходов (Дсг)

Среднегодовые тарифные доходы учитывают абонентскую плату, повременную плату за разговоры, прочие доходы, и доходы от дополнительных видов обслуживания.

Расчёт тарифных доходов от реализации услуг связи производится по видам услуг

Дод=SNyi*Tyi руб.

Где Nyi – количество услуг I – го вида; Tyi – средняя доходная такса на I- ую услугу.

| Годовые доходы | Количество, ТА | Тариф, руб. | Сумма дохода, руб. |

| Разовые доходы: (установочная плата) | |||

| Квартирный сектор | |||

| Народно-хозяйственный сектор | |||

| Итого: | |||

| Текущие доходы (абонентская плата) | |||

| Квартирный сектор | |||

| Народно-хозяйственный сектор | |||

| таксофоны | |||

| Итого | |||

| Прочие доходы | 17% |

Дразовые=27000000 руб.

Дсг=4352400 руб.

Исходя из того, что нормативный срок окупаемости составляет 4 года, можно разнести на этот срок сумму разовых доходов, получаемых единовременно при подключении абонентов.

При этом коэффициент приведения составляет ¼=0.25

Тогда сумма разовых доходов приходящихся на 1 год составит:

Д1 раз= Драз*0.25=27000000*0.25=6750000 руб.

Тогда среднегодовые доходы от основной деятельности будут равны:

Д1од=Дср+Д1раз=4352400+6750000=11102400 руб.

Прибыль:

П= Д1од-Э

П=11102400-2955212,07=8147187,93 руб.

Срок окупаемости дополнительных капитальных вложений, связанных с расширением сети определяются из выражения:

Т=К/(Д1од-Э)=56123912,62/(11102400-2955212,07)=6 лет 11 мес.

Рентабельность =Дод/Кап.затраты = 11102400/56123912,62*100% =

19,78% ~ 20%

| Наименование показателя | Единицы измерения | Величина показателя |

| 1.Капитальные затраты | Руб. | 56123912,62 |

| 2.Эксплутационные расходы | Руб. | 2955212,07 |

| 3.Доходы от основной деятельности | Руб. | 11102400,00 |

| 4.Прибыль | Руб. | 8147187,93 |

| 5.Срок окупаемости | Лет | 6 лет 11 мес. |

| 6.Рентабельность | % |

ТБ=5612912,62/11102400=5 лет, то есть на пятый год будет достигнута точка безубыточности или безубыточный уровень производства.

Заключение

Отрасль электросвязи – это отрасль материального производства участвующая в создании материальных благ и национального дохода.

Каждой производственной отрасли, кроме общих особенностей, свойственных всем отраслям материального производства, присущи свои особенности, накладывая отпечаток на характер деятельности её предприятий. В отрасли связи это, прежде всего особенность предмета труда, которым являются сообщения, доставляемые потребителям продукции (услуг) связи.

Для повышения эффективности связи необходимо дальнейшее совершенствование средств связи, увеличение производственных мощностей предприятий связи, улучшение их использования, совершенствование организации и технологии производства.

Анализ полученных результатов показывает, что капитальные затраты на АТС построенных на базе цифровой коммутационной системы составляют 56123912,62 руб., эксплутационные расходы 2955212,07 руб., доходы от основной деятельности составляют 1101020400 руб., прибыль – 8147187,93 руб., срок окупаемости 6 лет 11 мес., рентабельность – 20%.

Глядя на полученные результаты можно было бы задаться вопросом о целесообразности выбора типа АТС. НО отечественная промышленность не в состоянии предоставить мобильные, коммуникабельные, многофункциональные и относительно дешёвые АТС. Поэтому при выборе типа станции приходится рассматривать импортное оборудование.

Все рассматриваемые в данной курсовой работе аспекты относительно проектирования и экономического обоснования выбора Linea UT, свидетельствует о целесообразности внедрения данного объекта (АХЕ 10) на сети ГТС.

Список использованной литературы

1. Акулёнок Д.Н., Буров В.П., Морошкин В., Новиков О.К. Бизнес-план фирмы. Комментарии, методики составления. Реальный пример. – М.: Гном – Пресс, 1998 – 88 с.

2. Алексеева М.М. Планирование деятельности фирмы: учебно-меьодическое пособие. М.: Финансы и статистика, 1997-248 с.

3. Бизнес-план: Методические материалы / Под.ред. проф. Малиновского. – М.: Финансы и статистика, 1994 г. – 80 с.

4. Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: ИНФРА-М, 1999 г. – 392 с.

5. Грибалёв Н.П., Игнатьева И.Г. Бизнес-план. Практическое руководство по составлению. – С-П.: 1994. – 160 с.

6. Грузинов В.П., Грибов В.Д., Экономика предприятия: Учебное пособие. – М.: ИЭП, 1996. – 128 с.

7. Зигель Э.С., Шульц Л.А., Форд Б.Р., Карни Д.С. Пособие Эрнст энд Янг по составлению бизнес-плана / Пер. с англ., 2-е издание. – М., 1995 г.

8. Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. – М.: Информационно-издательский дом “ФИЛИНЪ”, 1996. – 272 с.

9. Кураков Л.П., Ляпунов С.И. Бизнес-план: зарубежный и отечественный опыт. Новая практика разработки и документация: в 2-х ч. Ч1/Под общ.ред. В.М Попова. – М.: Финансы и статистика, 1995 г.

10. Трубицин В.А. Успех и бизнес-план. Ставрополь ГП ИНФ “Ставрополье” 1997. – 175 с.

11. Уткин Э.А. Бизнес план: организация и планирования предпринимательской деятельности. – М.: Ассоциация авторов и издателей “Тандем”. Издательство ЭКМОС, 1998. – 96 с.

12. Уткин Э.А., Кочилкова А.И. Бизнес-план. Как развернуть собственное дело. – М.: АКАЛИС, 1996 г.