Задача

ЗАО "Виктория" получила от ОАО "Ниагара" партию материалов, в оплату за которые от своего имени выдала ему простой дисконтный вексель на сумму 153 400 руб. со сроком платежа на определенный день (через 90 дней). Оплата векселя произведена в установленное время.

Ставка рефинансирования ЦБР в течение срока коммерческого кредита - 13%. Согласно учетной политике ЗАО "Виктория" оценка вексельных обязательств производится с учетом всех причитающихся к уплате процентов.

Сделать записи по учету расчетов с поставщиками векселями, выданными ЗАО "Виктория", предварительно рассчитав дисконт по векселю, и по учету расчетов с покупателями ОАО "Ниагара".

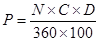

, где

, где

- сумма процентов по векселю,

- сумма процентов по векселю,

- номинальная стоимость векселя,

- номинальная стоимость векселя,

- годовая процентная ставка,

- годовая процентная ставка,

- период обращения векселя.

- период обращения векселя.

В данном случае:

= 153 400 руб.,

= 153 400 руб.,

= 13%,

= 90 дней,

= 90 дней,

Тогда

бухгалтерские записи у ЗАО "Виктория" (векселедатель):

1. Дт сч 10 Кт сч 60 - стоимость купленных материалов + сумма начисленных процентов по векселю (согласно учетной политике "Виктория") - 158 385,5 руб.

2. Дт 60 субсчет "Расчеты за товары" Кт сч 60 субсчет "Векселя выданные" - 158 385,5 руб.

3. Дт сч 60 Кт сч 51 - оплата вексельных обязательств - 158 385,5 руб

бухгалтерские записи у ОАО "Ниагара" (векселедержатель):

1. Дт сч 62 Кт сч 90 - стоимость отгруженной продукции - 153 400 руб.

2. Дт сч 62 Кт сч 91 - сумма процентов по векселю - 4985,5 руб.

3. Дт сч 62 субсчет "Векселя полученные" Кт сч.62 субсчет "Расчеты за проданные товары" - 158 385,5 руб.

4. Дт сч 51 Кт сч 62 субсчет "Векселя полученные" - поступившая от ЗАО "Виктория" оплата векселя - 158 385,5 руб.

Заключение

Таким образом, для того, чтобы располагать полной, точной, объективной, своевременной и достаточно детальной информацией о совершаемых товарных операций необходимо решить ряд бухгалтерские задач, а именно: обеспечение материальной ответственности за товары; проверка правильности документального оформления, законности и целесообразности товарных операций, своевременное и правильное отражение их в учете; проверка полноты и своевременности оприходования товаров, правильности и своевременности списания реализованных и отпущенных товаров; обеспечение контроля за соблюдением нормативов товарных запасов, выявления неходовых, залежалых и недоброкачественных товаров.

Для того чтобы решить выше перечисленные задачи необходимо соблюдать основные принципы учета товаров, а именно:

единство показателей бухгалтерского учета при реализации товаров;

возможность получения оперативной учетной информации о хозяйственной деятельности предприятия;

организация учета в соответствии с разделением материальной ответственности по каждому лицу или отделу по договору о материальной ответственности. Согласно такой организации учета все потери от недостач и хищении лежат на материально-ответственном лице.

организация выбирает схему учета товаров, которая наиболее подходит для работы данной организации;

единство оценки товаров при их оприходовании и списании в расход.

Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание предоставления отчетности и другой информации, что препятствует повышению экономической эффективности деятельности предприятий; приводят к его запутанности, созданию условий для хищений материальных ценностей, увеличению расходов на содержание учетного персонала.

Список использованной литературы

1. Бухгалтерский учет: учебник / под ред. Я.В. Соколова. - М.: Проспект: Велби, 2004.

2. Бухгалтерский учет: учебник / под ред. Ю.А. Бабаева. - М.: проспект, 2005.

3. Бухгалтерский учет финансово-хозяйственной деятельности организаций: Методология. Задачи. Ситуации. Тесты: учебное пособие/под ред. З.Д. Бабаева, В.А. Терехова и др. - М.: Финансы и Статистика, 2004.

4. Камышанов П.И. Бухгалтерский финансовый учет: учебное пособие для ВУЗов / П.И. Камышанов, А.П. Камышанов. - М.: Омега-Л, 2004.

5. Кондраков Н.П. Бухгалтерский учет: учебное пособие. - М.: Инфра-М, 2005.