План:

• Цели и задачи анализа использования и эффективности трудовых ресурсов

• Анализ численности и движения рабочей силы

• Анализ использования фонда рабочего времени

• Анализ производительности труда

• Анализ использования средств, направляемых на оплату труда

Основные направления анализа трудовых ресурсов предприятия:

• Анализ обеспеченности предприятия рабочей силой

• Анализ использования фонда рабочего времени

• Анализ производительности труда

• Анализ использования фонда оплаты труда

Анализ численности и движения рабочей силы:

• состав и структура персонала;

• обеспеченность организации и ее подразделений рабочими и служащими;

• обеспеченность квалификационным составом работающих;

• движение рабочей силы.

Состав и структура персонала:

- списочная (фактическая) численность;

- явочная численность;

- структура персонала по стажу (по общему стажу и стажу работы в данной организации);

- возрастная структура;

- квалификационная структура;

- структура по полу;

- профессиональная структура;

- структура персонала по уровню образования.

Обеспеченность организации и ее подразделений рабочими и служащими:

• Число рабочих мест

• Численность персонала

• Штатное расписание

• Штатная расстановка

Обеспеченность квалификационным составом работающих:

• Для рабочих: наиболее распространённая система оценки квалификации рабочих – это шестиразрядная тарифная сетка (иногда восьмиразрядная)

• Для служащих: "Квалификационный справочник должностей руководителей, специалистов и других служащих" (утв. Постановлением Минтруда России от 21.08.1998 N 37) (ред. от 12.02.2014)

Анализ движения рабочих кадров выполняется путем расчета следующих коэффициентов:

• Коэффициент общего оборота

• Коэффициент оборота рабочей силы по приему

• Коэффициент оборота рабочей силы по увольнению

• Коэффициент необходимого оборота

• Коэффициент текучести

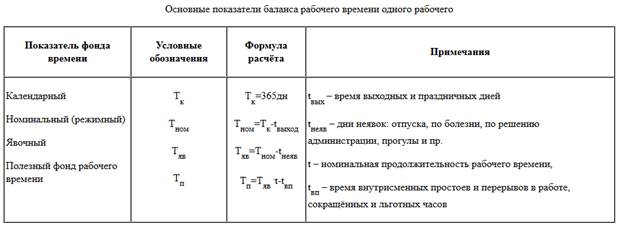

Анализ использования фонда рабочего времени:

Количество праздничных выходных дней в разных странах мира:

Фонд рабочего времени:

ФРВ = Средняя численность персонала * Общее количество отработанных дней за отчетный период * Средняя длительность рабочего дня

Анализ использования фонда рабочего времени:

В ходе проводимого анализа использования фонда рабочего времени необходимо:

• дать общую оценку полноты использования рабочего времени;

• определить основные факторы и размер влияния каждого из них на использование рабочего времени;

• выяснить причины возникших целодневных и внутрисменных потерь рабочего времени;

• произвести расчет влияния простоев на производительность труда и изменение объема выпуска.

Методика расчета непроизводительных затрат труда в результате допущенного брака включает следующие этапы:

1. Определить удельный вес зарплаты производственных рабочих в себестоимости товарной продукции;

2. Определить суммы зарплаты в себестоимости окончательного брака. Для этого необходимо себестоимость забракованной продукции умножить на удельный вес зарплаты в себестоимости товарной продукции;

3. Определить удельный вес зарплаты производственных рабочих в себестоимости товарной продукции за вычетом материальных затрат;

4. Определить зарплату рабочих по исправлению брака. Для этого необходимо затраты на исправление брака умножить на удельный вес зарплаты производственных рабочих в себестоимости товарной продукции за вычетом материальных затрат;

5. Определить зарплату рабочих в окончательном браке и на его исправление. Сумма 2 и 4 пунктов;

6. Определить среднечасовую зарплату. Для этого заработную плату рабочих необходимо разделить на фактический фонд рабочего времени в часах;

7. Определить рабочее время, затраченное на изготовление брака и его исправление. Для этого необходимо сумму зарплаты рабочих в окончательном браке и на его исправление разделить на среднечасовую зарплату (пункт 5/пункт 6).

Обобщающие и частные показатели эффективности:

Анализ фонда оплаты труда:

Факторная модель переменной части оплаты труда:

Обобщающие показатели эффективности использования заработной платы:

- Зарплатоемкость продукции

- Зарплатоотдача продукции

Рентабельность персонала:

ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

В процессе использования данной формулы определяется выработка только одного работника.

Более эффективно и точно рентабельность определяется по другим формулам:

Рентабельность персонала (всего) = Затраты на весь персонал / чистая прибыль.

Персональная рентабельность сотрудника = затраты на сотрудника / доля прибыли, принесенная им.

Представленный подход к расчету позволит быстро и легко вычислить затраты на одну штатную единицу, зная размер зарплаты, социальных расходов, издержек на обучение. Также рассчитывается и общее значение рентабельности.