Лекция 4.2. Анализ использования и эффективности основных средств организации

План:

· Значения и задачи анализа использования основных средств

· Анализ состава основных средств

· Анализ структуры основных средств

· Анализ движения и состояния основных средств

· Анализ эффективности использования основных средств

· Анализ использования оборудования и производственной мощности предприятия

· Резервы увеличения фондоотдачи и выпуска продукции

Основной капитал фирмы:

Основные фонды – совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени (больше года) и переносящих свою стоимость на готовый продукт постепенно, частями, по мере износа.

Основные средства – денежные средства, инвестированные в основные фонды.

Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем

Значения и задачи анализа использования основных средств

Основные источники информации:

· Форма № 11. Сведения о наличии и движении основных фондов и других нефинансовых активов;

· Форма П-2 «Сведения об инвестициях»;

· Смета расходов;

· Акты о списании основных средств с баланса учреждения;

· Ведомость инвентаризации основных средств;

· Бухгалтерский баланс;

· Данные оперативно-технического и бухгалтерского учета;

· Материалы специальных обследований, проверок и ревизий;

· Технические паспорта на основные средства;

· Бизнес-план.

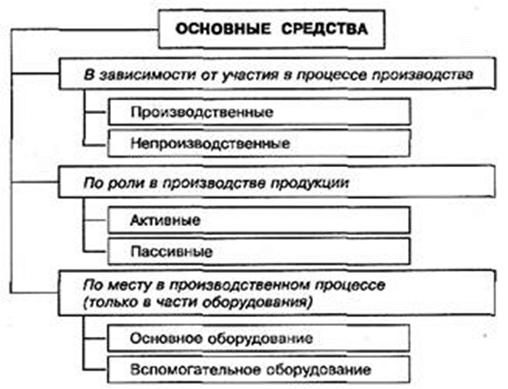

Классификация основных средств:

Анализ состава основных средств:

- По своему назначению (составу) ОС делятся на три группы:

· Промышленно-производственные основные фонды

· Производственные основные фонды других отраслей

· Основные фонды непроизводственного назначения

Стоимость основных средств:

· первоначальная

· остаточная

· восстановительная

· ликвидационная

Виды основных средств:

¾ Здания

¾ Сооружения

¾ Земельные участки

¾ Машины и оборудование

¾ Транспортные средства

¾ Инструмент

¾ Инвентарь

¾ Измерительные и регулировочные приборы и устройства

¾ Рабочий и продуктивный скот

¾ Многолетние насаждения

Анализ движения и состояния основных средств:

Показатели движения:

¾ Коэффициент поступления

¾ Коэффициент обновления

¾ Коэффициент выбытия

¾ Коэффициент прироста

Показатели состояния:

¾ Коэффициент износа

¾ Коэффициент годности

Анализ эффективности использования основных производственных средств:

· Фондорентабельность

· Фондоемкость

· Фондовооруженность

· Фондоотдача

Анализ эффективности использования активной части основных средств:

· Фондоотдача

· Техническая вооруженность

· Коэффициент сменности работы оборудования

· Фондоемкость