Содержание

Введение. 3

1 Теоретические аспекты аккредитива. 5

1.1 Сущность и понятие аккредитива. 5

1.2 Виды аккредитива. 8

2 Аккредитив как форма безналичных расчетов. 12

2.1 Формы использования аккредитива. 12

2.2 Роль аккредитива в современное время. 16

Заключение. 18

Список литературы.. 20

Введение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами.

Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения.

Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.

При сделках купли-продажи, особенно с новыми партнерами, финансовый вопрос является наиболее щекотливым.

Как и когда правильно передавать деньги другой стороне? Как обезопасить себя при сделках с недвижимостью?

Сохранить в секрете факт получения денег из банковской ячейки не всегда возможно.

В таких случаях на помощь приходит аккредитив - специально разработанная, безопасная форма безналичных расчетов.

Главной целью написания контрольной работы является изучение аккредитива, как форму безналичных расчётов, применяемую в банках.

Для выполнения главной цели контрольной работы необходимо решить следующие задачи:

- дать понятие аккредитива;

- охарактеризовать виды аккредитивов;

- изучить систему расчетов посредством аккредитива;

- выявить преимущества и недостатки аккредитивной формы расчета.

Контрольная работа состоит из введения, двух глав, заключения, списка использованных источников.

Теоретические аспекты аккредитива

Сущность и понятие аккредитива

При расчетах наличными средствами в виде платежного инструмента применяются сами наличные средства. Расчеты проводят самостоятельно между плательщиком и получателем. Роль банков сводится к обслуживанию оборота наличных средств: выдачи их из касс банка, зачислению на счета, инкассации, сбережению и тому аналогичное.

Расчеты по аккредитивам. Аккредитив представляет из себя относительное валютное обещание, принимаемое банком по поручению плательщика, произвести платежи в выгоду получателя средств по предоставлении заключительным документов, подходящих условиям аккредитива, или же дать иному банку произвести платежи.

Понятие аккредитива, раскрываемое кредитными организациями, представим на рисунке 1.

Рисунок 1 – Понятие аккредитива, раскрываемое кредитными организациями [11, c. 106]

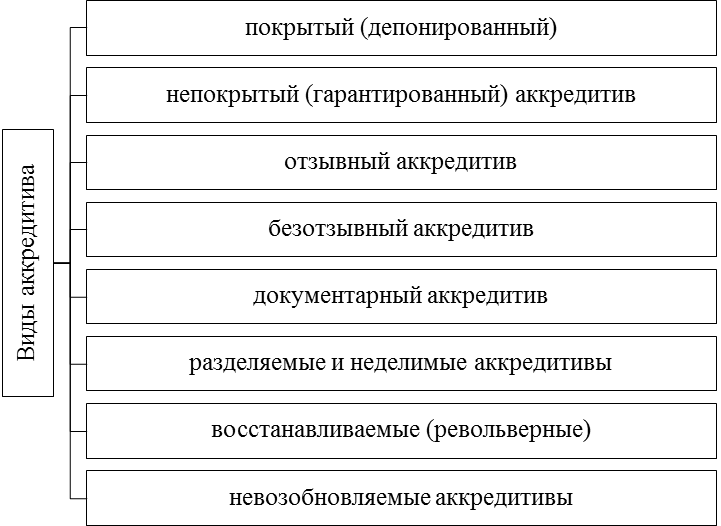

Кредитные организации могут раскрывать последующие виды аккредитивов [7, c. 105]:

- покрытый (депонированный) - это аккредитив, при открытии которого банк-эмитент переводит средства плательщика в управление банка дилера;

- непокрытый (гарантированный) аккредитив. Он вероятен при наличии корреспондентских взаимоотношений между банком генпоставщика и банком клиента и раскрывается в выполняющем банке методом предоставления ему права списать полную сумму аккредитива с ведущегося у него счета банка-эмитента;

- отзывный аккредитив быть может изменен или же аннулирован банком-эмитентом в отсутствии подготовительного согласования с генпоставщиком;

- безотзывный аккредитив не имеет возможности быть изменен в отсутствии согласия генпоставщика, в выгоду которого он открыт;

- документарный аккредитив представляет из себя поручение импортера собственному банку произвести за его счет платеж экспортеру при расчетах по поставке либо акцептировать тратту (переводной вексель), выставленную экспортером;

- разделяемые и неделимые аккредитивы. Разделяемый аккредитив - это аккредитив, по коему бенефициар правомочен на выборочное внедрение аккредитива. Под неделимым аккредитивом понимается аккредитив, выполнение по коему изготавливается единоразово при предоставлении документов, оговоренных в аккредитиве;

- восстанавливаемые (револьверные) и невозобновляемые аккредитивы. Под револьверным аккредитивом понимается аккредитив, который по мере его применения дополняется, другими словами приказодатель воспринимает на себя обещание возобновить валютную необходимую сумму по аккредитиву до начального объема по прошествии явного периода в последствии осуществления выплат. Невозобновляемый аккредитив - это аккредитив, который прекращается с его исполнением.

Аккредитив – это документ, который активно используется в международных сделках. Расчет с помощью аккредитива можно представить в виде такой схемы, представленной на рисунке 2.

Рисунок 2 – Схема расчетов с помощью аккредитива [6, c. 53]

Импортер выставляет аккредитив в своем банке. После того как аккредитив оказывается получен, экспортер отгружает товар. Как только экспортер предоставит документы, оговоренные в соглашении между сторонами (такими документами бывают коносамент, счет-фактура и другие), происходит оплата товара. За корректностью оформления обязательных документов должен следить банк импортера. В сделке аккредитива всегда задействованы минимум два банка – это необходимо для облегчения процедуры расчетов.

Подтвержденный аккредитив – это разновидность сделки, отличающаяся тем, что платеж импортера гарантирован третьим банком. Гарант обязуется совершить платеж, если импортер отказывается, то есть фактически банк-гарант является поручителем. Стоит отметить, что подтвержденные аккредитивы бывают отзывными и безотзывными – первые оставляют эмитенту возможность аннулирования документа – однако, в практике международных расчетов на отзывные подтвержденные аккредитивы наложено вето.

Аккредитив требуется продавцом (экспортером) в качестве гарантии того, что товары, отправленные им и находящиеся на стадии доставки в другое государство, в результате будут оплачены. Документ защищает также и покупателя (импортера), потому как избавляет того от необходимости вносить предоплату до получения подтверждения отправки партии продуктов. Подтвержденный аккредитив является дополнительной страховкой и используется, как правило, когда стороны сотрудничают в первый раз, а значит, не могут быть уверены в добропорядочности друг друга [17, c 103].

Подтвержденный аккредитив может считаться обязательным условием сотрудничества с некоторыми из стран, особенно теми, которые столкнулись с экономической и политической нестабильностью. В данном случае именно экспортер требует, чтобы покупатель нашел авторитетное финансовое учреждение, которое было бы готово гарантировать ответственное исполнение положений соглашения о поставке.

Виды аккредитива

На рисунке 3 отразим виды аккредитивов.

Рисунок 3 – Виды аккредитивов [14, c. 73]

Товарный аккредитив - договоренность между банком и стороной, которая представляет определенные товары или услуги об осуществлении денежной выплаты банком при условии гарантии отправки товара или оказания услуг своевременно. На сегодня такой вид деятельности принято считать наиболее эффективным методом финансирования торговли. При таком расчете можно одним махом уберечь себя от какого-либо риска, импортер и экспортер чувствуют себя боле уверенно и безопасно, отдав предпочтение такому виду услуги.

Товарный аккредитив - это такого рода документ, где находится письменное подтверждение банка, которое говорит об открытии товарного аккредитива, который дает право бенефициару получить свой платеж, подтверждение.

Аккредитив может быть нескольких видов [9, c. 86-87]:

1. Подтвержденный и неподтвержденный другой банковской организацией.

2. Отзывным либо нет.

3. Дельным и недельным.

4. Покрытым или же непокрытым.

Аккредитив, как правило, используется для расчета за экспорт товаров и услуг, осуществляемый отечественными организациями, такая документация может открываться зарубежными банковскими организациями только по поручению зарубежных фирм, что занимаются импортом и иных предприятий. Такая услуга доступна не только в российских банках, что имеют лицензирование на ведение денежных операций от Центрального российского банка, а и в иных зарубежных банковских организациях. Отталкиваясь от этого, отечественные банковские организации имеют все полномочия от зарубежных банков сообщать бенефициарам об открытии в их пользу аккредитива.

Также в полномочия банка входит подтверждение аккредитивов и выступ в роли исполнителя, они могут получать различного рода возмещение от зарубежных банковских структур. Банк вполне может выплатить всю сумму экспортерам сразу после предъявления соответствующей документации.

После того, как российский коммерческий банк получает аккредитив от зарубежного банка, сразу нужно проверить его достоверность. Для этого в период 3 рабочих дней направляют извещение организации-экспортеру, которое говорит об открытии аккредитива. К авизо в комплекте предоставляется экземпляр документа. После получения извещения, бенефициар обязан тщательно перепроверить документы по товарному аккредитиву, дабы избежать несоответствий в условиях, которые были ранее указаны в контракте. Проверить нужно, насколько аккредитив отвечает требуемым запросам, нет ли каких-либо ошибок и нюансов.

Обратить важно и внимание на сроки действия документа, сумму и остальные моменты. Если у компании-экспортера имеются какие-то поправки или замечания, опять-таки, в период 3-х дней следует о них сообщить банку и потребовать внести некие поправки в условия аккредитива. Если в отведенный термин не поступает никаких замечаний, это говорит о том, что экспортера в полной мере устраивают все условия аккредитива.

Аккредитив должен иметь лояльные сроки действия, примерно 180 дней, это делается для того, чтобы организации-экспортеру было больше времени для того, чтоб успеть собрать и предоставить всю нужную документацию в банк. Сроки действия всегда зависят от разновидности товара, условий, транспортировки и его хранения. Будь-то это сырье или оборудование, либо продовольственные товары – все это требует определенного количества времени, сил и затрат, поэтому сроки сугубо индивидуальны и прописаны в условиях аккредитива.

Если же аккредитив исполняется иностранным банком, перед тем, как согласовывать условия, следует сразу же учесть время, которое понадобится для доставки документа к Банку. Если не учесть этот фактор, то это будет считаться прямым нарушением условий аккредитива со стороны организации-экспортера [10, c. 56-57].

Данные, которые обязаны находиться в рабочем аккредитиве, и соответствовать условиям договора:

1. Наименование банка-эмитента.

2. Порядковый номер аккредитива.

3. Названия предприятия, что выступает экспортером.

4. Название организации импортера.

5. Денежная сумма аккредитива.

6. Название и указанное количество товара, покрываемое суммой документа.

7. Ценовая политика, которая даст понять стоимость каждой единицы товара.

8. Условия, по которым будет осуществляться поставка товара.

9. ФИО/название компании того, кто будет нести ответственность за оплату комиссий банку.

10. Есть ли разрешение на осуществление перегрузки.

11. Разрешена или нет частичная поставка.

12. Дата осуществляемой поставки.

13. Сроки годности аккредитива.

14. Название и количество документации, благодаря которым экспортер сможет получить денежную сумму.

Во второй главе рассмотрим аккредитив как форма безналичных расчетов.