Введение

В условиях рыночной экономики важное значение для предприятия приобретают вопросы формирования и выбора экономической стратегии. По мере экономического реформирования и реструктуризации промышленных предприятий роль стратегического управления в руководстве отдельным предприятием и экономикой страны в целом значительно возрастает. В современных условиях каждое предприятие, руководствуясь действующими законодательными актами, регламентирующими правила ведения хозяйственной деятельности, и складывающейся на рынке конъюнктурой, самостоятельно принимает основополагающие долговременные стратегические решения. Cтратегия – это сложное и потенциально мощное орудие, с помощью которого фирма может противостоять изменяющимся условиям. Стратегия - это инструмент, который может помочь фирме, оказавшейся в условиях нестабильности, университету, потерявшему престиж, и т. д. Поэтому стратегия заслуживает самого серьезного внимания как инструмент управления, пригодный не только для промышленных предприятий, но и для предприятий малого торгового бизнеса.

Цель данной работы представляется в исследовании необходимости анализа проблем стратегического управления на российских предприятиях малого торгового бизнеса, стабилизации экономического положения и их перехода на стратегию устойчивого экономического роста на основе концепции управления конкурентоспособности.

Задачи, которые решаются в данной работе, представлены в виде:

· определения стратегического планирования,

· определение вопросов, связанных с разработкой стратегии российского предприятия на примере малого торгового предприятия (определение стратегии, стратегического менеджмента как средства повышения конкурентоспособности российских предприятий на примере малого торгового бизнеса, сущности стратегического менеджмента в торговле, принципы его, этапы).

|

|

Данный анализ проблем стратегического управления на российских предприятиях малого торгового бизнеса был проведен на основе специальных трудов: И.Ансоффа, И.Ю.Балабана, И.А.Бланка, Б.Бермана, И.Н.Герчиковой, профессора ТГЭУ Л.А.Жигуна, Л.Г.Зайцева и М.И.Соколовой, Г.Б.Клейнера, профессора ДВГУ Ю.К.Машунина, Э.А.Уткина и других.

1. Стратегическое планирование

История бизнеса обычно выделяет четыре этапа в развитии корпоративного планирования: бюджетирование, долгосрочное планирование, стратегии планирование и, наконец, стратегический менеджмент [7, с.36].

1) Бюджетирование. В эпоху формирования гигантских корпораций до второй мировой войны специальных служб планирования, особенно долгосрочною, в компаниях не создавалось. Высшие руководители корпорации регулярно обсуждали и намечали планы развития своего бизнеса, особенно формальное планирование, связанное с расчетами соответствующих показателей ведением форм финансовой отчетности и т.д., ограничивалось лишь составлением ежегодных финансовых смет - бюджетов по статьям расходов на разные цели.

Бюджеты и в современной экономике служат основным инструментом распределения внутрикорпоративных ресурсов и контроля темпов деятельности. Особенностью бюджетно-финансовых методов является краткосрочный характер и внутренняя направленность, т.е., организация в данном случае рассматривается как закрытая система. При использовании бюджетно-финансовых методов главной заботой менеджеров являются текущая прибыль и структура затрат. Выбор таких приоритетов, естественно, создает угрозу долгосрочному развитию организации [7, 10].

|

|

2) Долгосрочное планирование. В 1950-х - начале 1960-х годов характерными условиями хозяйствования американских компаний являлись высокие темпы роста товарных рынков, относительно высокая предсказуемость тенденций развития национального хозяйства. Эти факторы обусловили необходимость расширения горизонта планирования и создали условия развития долгосрочного планирования [6, 7].

Стержневая идея метода - составление прогноза продаж фирм на несколько лет вперед. При этом в связи с медленным нарастанием характеристик изменчивости внешней среды долгосрочное планирование основывалось на экстраполяции сложившихся в прошлом тенденций фирмы. Главный показатель - прогноз сбыта - базировался на зкстраполяции продаж в предыдущие годы. Далее, на основании контрольных цифр, заданных в прогнозе продаж, определились все функциональные планы по производству, маркетингу, снабжению. Наконец, все планы агрегировались в бюджетно-финансовый план корпорации. Главная задача менеджеров состоит в выявлении финансовых проблем, лимитирующих рост фирмы, Другими словами, достаточно ли внутренних ресурсов фирмы или необходимо прибегать к заемным средствам?

Этот подход, более известный у нас как метод «планирования от достигнутого», широко использовался в условиях централизованного управления советской экономикой. Главными ориентирами для предприятия являлись заданные сверху объемы производства, а не объемы продаж, рыночной экономике, достижение которых, как правило, лимитировалось ограниченными ресурсами. При таком подходе широко использовались расчеты окупаемости капитальных вложений, соизмерение (дисконтирование затрат во времени). [6, с.141]

|

|

3) Стратегическое планирование. В конце 1960-х годов экономическая обстановка во многих промышленно развитых странах существенно изменилась. По мере нарастания кризисных явлений и усиления международной конкуренции прогнозы на основе экстраполяции стали более расходиться с реальными цифрами, при этом наиболее типичным явлением была постановка оптимистических целей, с которыми не сходились реальные итоги. Высшее руководство фирмы обычно исходило из того, что в будущем результаты деятельности улучшатся, однако часто предприятия не выходили на спланированные результаты функционирования. Таким образом, оказалось, что долгосрочное планирование не работает в условиях динамично изменяющейся внешней среды и жесткойконкуренции [11, 12].

Кристаллизация принципиальных элементов концепции стратегического планирования во многом связана с поиском путей преодоления ограничений системы долгосрочного планирования, четко проявившихся при неопределенности параметров общего экономического развития.

Следовательно, стратегическое планирование определяет будущее лицо фирмы, но его единственный реальный результат – стратегический план развития фирмы. Следующий шаг – разработка и принятие конкретных мер по выполнению планов.

Неверно было бы считать, что стратегическое поведение предприятий отсутствовало 20-30 лет назад. Однако термин «стратегическое управление» был введен только на стыке 60-70-х годов. Возникновение стратегического управления порождено объективными потребностями и сформировалось далеко не сразу.

В условиях отечественной экономики необходимость стратегического управления не была явно обозначена. Функции выработки стратегии были сосредоточены главным образом в министерствах, в Госплане, в центральных государственных ведомствах и т. д. Предприятие, разумеется, участвовало в этом процессе, однако реальных прав по принятию решений в этой области не имело. Сегодня ситуация меняется. Предприятия и руководители лишены «привилегии стратегической безответственности». Теперь необходимо самостоятельно принимать решения и нести за них ответственность. А эффективность этих решений будет проверяться рынком.

Если годами формировавшаяся на Западе система стратегического управления промышленной корпорацией сегодня имеет четкие отработанные методы, приемы и процедуры, то российским предприятиям этому предстоит еще научиться. Наблюдения показывают, что многие предприятия (организации) пытаются проводить работы, именуемые «долгосрочным» или «стратегическим» планированием, но немногие разрабатывают эффективные процедуры исследования возможностей и стратегий, позволяющие предприятию улучшить свои перспективы. Именуемые так работы - это, как правило, либо крайне формализованные процедуры, связанные с экстраполяцией финансовых, производственных показателей, либо другая крайность - творческие усилия, лишенные строгой основы и оказывающие весьма слабое влияние на организацию. Предприятия планируют свою деятельность исходя из того, что окружение либо не будет меняться вообще, либо в нем не будет происходить качественных изменений. Попытка составить долгосрочные планы, в которых предписывается, что и когда делать в длительной перспективе, либо же попытки найти в исходный период решение на многие годы вперед - все это признаки нестратегического управления. [14, с.121]

Для приведения стратегии в действие традиционно применялись два подхода. Один из них – действия сообразно обстановке, которые не основываются на запланированных начинаниях и сосредоточиваются на принятии конкретных шагов, обусловленных стечением обстоятельств. Другой - планомерный подход, при котором набор стратегических решений переводится в предварительный выбор стратегических позиций по каждой стратегической зоне хозяйствования (СЗХ) фирмы и применяется направленный поиск новых возможностей. [8, с.108-109]

В условиях последней четверти XX века все большее значение приобретает третий подход. Это - накопление стратегического опыта, которое основывается на отказе от обычной последовательности действий (выполнение следует за принятием плана) и соединяет планирование с выполнением в соответствии с тем, насколько руководство фирмы считает это актуальным, какие затраты приходится нести на получение информации, а также насколько предсказуемы перспективы данной СЗХ. С этим подходом органически связан процесс постепенного втягивания, который состоит в том, что фирма одновременно с выходом на новый рынок набирает необходимую информацию о СЗХ. [8, с.111]

Очевидно, что планирование своевременных решений для борьбы с неожиданностями затрагивает все уровни фирмы и продолжается по времени до нескольких месяцев. Этот процесс настолько сложен, что фирмы попросту не справляются с неожиданностями, преподносимыми правительством, конкурентами, техническим прогрессом с его внезапными прорывами и т.д., т.е. со всем тем, что не вписывается в плановый цикл.

В сегодняшних условиях для эффективного управления необходимо воздействовать не только на внутренние, но и на внешние по отношению к предприятию факторы.

При таком положении дел для выхода из кризисного состояния не обойтись без разработки и практической реализации специальной программы, имеющей обязательно стратегический характер, которая позволила бы предприятию оставаться на плаву при любых рыночных коллизиях, т.е. управление должно быть направлено не только на вывод предприятия из кризиса, но и на прогнозирование и предотвращение неплатежеспособности и несостоятельности предприятия путем повышения конкурентных преимуществ и финансового оздоровления.

Основанием для таких утверждений является огромное количество публикаций как теоретического, так и практического плана о большой эффективности стратегического управления на таких известных западных фирмах как «Проктэл энд Гэмбл», «Сони», «Ксерокс», «Тойота», «Форд-мотор» и др., а также на значительном количестве российских предприятий в городах Санкт-Петербург, Москва, Пермь и др.

Вопросы, связанные с разработкой стратегии развития предприятия

2.1. Определение стратегии

Стратегия – это путь, следуя по которому, фирма может достигнуть своих целей.

В методическом плане стратегия – это набор правил для принятия решений, которыми организация руководствуется в своей деятельности.

И. Ансофф приводит 4 группы правил:

1. Правила, используемые при оценке результатов деятельности фирмы в настоящем и будущем. Качественную сторону оценки называют ориентиром, а количественную – заданием.

2. Правила, по которым складываются отношения фирмы с внешней средой. Они определяют:

· какие виды продукции и технологии фирма будет разрабатывать;

· куда и кому сбывать свои изделия;

· каким образом добиваться превосходства над конкурентами.

Этот набор правил называется продуктово-рыночной стратегией или стратегией бизнеса.

3. Правила, по которым устанавливаются отношения и процедуры внутри фирмы – организационная концепция фирмы.

4. Правила, по которым фирма ведет свою повседневную деятельность. Они определяют оперативную деятельность фирмы. [1, с.132]

Процесс разработки стратегии не завершается каким-либо действием. Он заканчивается установкой общего направления, продвижение по которому обеспечит рост и укрепление позиций фирмы.

Сформулированная стратегия должна быть использована для разработки стратегических проектов. При этом роль стратегии состоит в том, чтобы сосредоточить внимание на определенных участках и возможностях и отбросить все остальные возможности, как несовместимые со стратегией. [2, с.78]

Необходимость стратегии отпадает, как только реальный ход развития выведет организацию на желательную позицию.

В ходе формулирования стратегии нельзя предвидеть все возможности, поэтому приходится пользоваться сильно обобщенной, неполной информацией о разрабатываемых альтернативах.

Как только открываются конкретные альтернативы, появляется более точная информация, которая служит для корректировки поведения фирмы.

2.2. Стратегический менеджмент как средство повышения конкурентоспособности российских предприятий

2.2.1. Стратегический менеджмент как средство повышения конкурентоспособности российских предприятий на примере малого торгового бизнеса

В хозяйственной практике России механизм стратегического менеджмента находится в стадии становления. [10,20,32,]. Отечественные и международные аналитики считают, что российский бизнес вступил в ту стадию, когда отсутствие разработанной стратегии необходимо предприятиям на каждом шагу. Сиюминутные стратегические решения, которые принесли некоторым компаниям успех сразу после 1991 г., теперь не работают, многие новые компании исчезли или, достигнув определенного уровня, перестали расти. Поэтому руководители новых компаний, а также директора многих государственных предприятий подходят к пониманию необходимости разработки стратегии развития. Этому способствует идентификация предприятия как целостной обособленной системы формирование новых целевых установок и интересов предприятия.

Быстрые изменения внешней среды отечественных предприятий стимулируют появление новых методов, систем и подходов к управлению, если внешняя среда практически стабильна, то нет особой нужды заниматься стратегическим менеджментом. Однако в настоящее время большинство российских предприятий работают в быстро изменяющемся и непредсказуемом окружении, следовательно, нуждающемся в стратегическом менеджменте. [11, с.86]

Финансово-экономический кризис 1998 г. нанес особо ощутимый удар как раз по тем предприятиям, которые были вовлечены в операции финансовых пирамид. Он заставил в первую очередь предприятия среднего и малого бизнеса стремиться к максимизации своей выгоды за счет минимизации риска в долгосрочной перспективе. Такой путь открывается только тогда, когда предприятие начинает заниматься стратегическим планированием.

Наметились признаки некоторого экономического роста, достигнута политическая стабильность, вырисовываются контуры государственной промышленной политики, уточняются основные параметры среднесрочной программы социально-экономического развития страны.

Необходимость становления системы стратегического менеджмента в отечественной практике обусловливается также происходящими интеграционными процессами, которые должны перейти к устойчивому и эффективному состоянию. [27, с.25]

Следующей важной предпосылкой развития стратегического менеджмента является процесс глобализации бизнеса, который затронул и нашу страну. Глобальные фирмы рассматривают мир как единое целое, а когда стираются национальные различия и предпочтения, происходит стандартизация потребления. Продукции глобальных фирм - Mars, Siemens, Sony, L´Oreal имножества других продается во всех странах мира и является важным фактором конкуренции на национальных рынках. Противостоять натиску товаров глобальных фирм можно, только действуя аналогичными методами, т.е., разрабатывая стратегию работы в конкурентной среде. [26]

Таким образом, у директоров российских компаний растет понимание важности формирования долговременных целей и планирования развития долгосрочной перспективы. Дело осложняется тем, что многие российские предприятия оказались в своего рода информационном вакууме. С другой стороны, обилие неупорядоченной внешней информации, отсутствие систематизированных ориентиров для выбора направления развития. Кроме того, инструменты разработки и реализации собственной стратегии существенно отличаются от принятой ранее системы планирования, и известно о них пока сравнительно мало. Большая часть отечественных производителей только подходит к пониманию того, что называют стратегическим менеджментом [10 с.126].

Изначально стратегическое планирование, а затем весь арсенал из различных видов стратегического менеджмента был нацелен на конкурентоспособности предприятий, работающих в условиях жестокой конкурентной борьбы, характерной для рыночной экономики.

Существует множество путей конкуренции и стратегий предпринимателей: производственная, товарная, ценовая и т. п. Но в основе любой стратегии должны быть конкурентные преимущества. Стратегическое управление можно определить как управление конкурентными преимуществами и конкурентоспособностью предпринимательской структуры.

Обобщенное понятие конкурентоспособности формулируют следующим образом: конкурентоспособность как обобщенная экономическая категория характеризует экономическую ситуацию, включая проектные, производственные, распределительные и потребительские аспекты результатов экономической деятельности [33, с.49]. Конкурентоспособность присуща элементам экономической системы, однако, особенно в торговом предпринимательстве, проявляется в ситуациях конфликта, результатом которого должно стать перераспределение рынка.

Очевидно, что конкурентоспособными фирмами и организациями могут быть те, которые функционируют эффективно, предоставляя потребителям конкурентоспособные, необходимые им товары и услуги.

Конкурентоспособность торгового предприятия - это характеристика, которая выражает отличия развития данной фирмы от других конкурентных фирм, обслуживающих туже населенную территорию по уровню обслуживания и степени удовлетворения потребности людей в своем спектре, своей «торговой ниши» и по эффективности торговой деятельности. Конкурентоспособность торгового предприятия характеризуется возможностью и динамикой его приспособления к условиям жесткой рыночной конкуренции. [22, с.26]

Конкурентоспособность предприятия зависит от ряда таких факторов как:

· качество обслуживании покупателей;

· вид продаваемого товара;

· торгово-закупочные цены на продаваемые товары;

· ёмкость рынка (количество ежегодных продаж);

· легкость доступа на рынок;

· однородность рынка;

· конкурентные позиции торговых предприятий, уже работающих на рынке;

· возможность технических новшеств в отрасли и др.

Поскольку конкуренция торговых предприятий на рынке принимает вид конкуренции самой продукции (кроме «фирменных магазинов»), то свойства, сообщаемые продукции изготовленных предприятием, не имеют решающей роли. Они более важны для оптовых поставщиков, которые предоставляют товары в кредит, на реализацию или предоставляют существенные скидки постоянным клиентам.

Конкуренция выступает как высшая побудительная сила, которая заставляет тортовые предприятия повышать качество обслуживания, снижение цены на продаваемые товары и затраты на торгово-закупочную деятельность, повышать производительность труда. [18, с.6-7]

Таким обратом, рассмотрев понятие о конкурентоспособности торговых предприятий, можно сделать следующие выводы:

1) под конкурентоспособностью понимают:

· свойство объекта, характеризующееся степенью реального потенциального удовлетворения им конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке;

· способность выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке;

· характеристику, которая выражает отличия развития данной торговой фирмы от развития конкурентных фирм по уровню качества обслуживания и степени удовлетворения «своими» товарами потребности людей, а так же эффективности производственной деятельности;

2) к коммерческим условиям конкурентоспособности относят:

· ценовые показатели;

· показатели, характеризующие условия поставок и платежей за поставляемые товары;

· показатели, характеризующие особенности действующей на режим налоговой и таможенной систем;

· показатели, отражающие степень ответственности продавцов за выполнение обязательств и гарантий;

3) к организационным условиям относят:

· обеспечение максимально возможного приближения продавцов к показателям, влияющим на снижение издержек обращения;

· доставка товара до места потребления не только крупным оптом, но и мелкими партиями через складские предприятия;

· грамотное пользование транспортными уставами, кодексами, правилами перевозок, транспортными тарифами и другими основополагающими документами в этой области;

· расширение послепродажного сервиса, оказываемого потребителям: гарантийным и послегарантийным обслуживанием.

Система стратегического менеджмента может помочь руководителю предвидеть тенденции развития бизнеса и изменения конкурентных ситуаций на обслуживаемом рынке; отслеживать и понимать влияние внешнего окружения особенно потребителей; делать стратегический выбор и реализовать стратегию.

Специальные методы и приемы стратегического менеджмента помогают руководителям оценить и проанализировать различные виды ситуаций, сфокусировать внимание на решающих проблемах и направлениях, в конечном итоге обеспечить устойчивое развитие предприятия и конкурентоспособность в долгосрочной перспективе.

2.2.2. Стратегический менеджмент в торговле: сущность принципы и этапы

Формирование стратегии предприятия (в том числе и торгового) является сложным творческим процессом, требующим соединения достижений менеджмента, маркетинга в едином подходе к определению перспектив развитияорганизации. Прежде всего, это происходит потому, что формирование стратегии базируется на прогнозировании условий внешней среды торгового предприятия в первую очередь, конъюнктуры потребительского рынка и избранного им сегмента, чтоявляется элементом маркетинга. Однако, в формировании стратегии торгового менеджмента необходима оценка альтернативных вариантов стратегических управленческих решений наиболее полно соответствующих миссии торгового предприятия и задач развитии, что, несомненно, является важнейшей составной частью менеджмента. Стратегия торгового предприятия требует периодической корректировки с учетом меняющихся условий внешней среды и возникающих новых возможностей развития, что обусловливает взаимосвязь стратегии иориентирующей деятельности высшего аппарата управления с работой маркетинговых служб. [21, с.43]

По своему существу, как считает И. Ансофф, стратегия есть набор средств для принятия решений, которыми организации руководствуются в деятельности (приведенные ранее 4 правила).

«Стратегия фирмы - это совокупность главных целей и основных способов достиженияданных целей» [11, с. 267], такое определение стратегии фирмы дает - профессор Э.А. Уткин. У профессора Н.Н. Тренева стратегия определяется как «набор правил, которыми руководствуется организация в принятии управленческих решений и как общий комплексный анализ, предназначенный для того, чтобы обеспечить осуществление миссии достижения хозяйственных целей организации». [14, с. 235]

Следовательно, стратегия торговой фирмы - это общее направление, способ управления, набор правил и принципов, руководствуясь которыми обеспечивается достижение устойчивых конкурентных позиций и других главных целей торговой фирмы, исходя из ее реальных возможностей, определяемых с помощью глубокого анализа потребительскою рынка, прошлых результатов деятельности, сложившихся отношений с конкурентами и поставщиками, а также на основе прогноза их изменения в будущем. [19, с.7]

Основой стратегии, ее глубинной сущностью являются разрабатываемые принципы управления, которые позволяют обеспечить согласованность действий всех руководителей и исполнителей. И, наоборот, меняя стратегию нужно подумать и об изменении проповедуемых принципов, поскольку они могут противоречить изменившимся условиям и стратегии. Поэтомупроблема гибкости и адаптивности (приспособленности постоянным изменениям внешней среды, решение которой для использования соответствующей стратегии и тактики организаций, поставит центр современных взглядов на менеджмент) и новые принципы управления. [16, с.98]

Анализ имеющихся точек зрения на формулировку и классификацию принципов управления, позволяет выделить характерные в современных условиях принципы стратегического управления торговыми организациями. К первой группе стратегических принципов технологии управленческой деятельности относятся:

· принципы целенаправленности (четкость стратегических целей и задач, ориентация на конкурентоспособность, качество обслуживания клиента и знание потребительского рынка);

· принципы согласования деятельности (стратегическое согласование интересов работников, владельцев торговой организации и поставка товаров или долговременный приоритет определенных интересов, например, потребителя; разработка на этой и соблюдение кодекса поведения);

· принципы обеспечения эффективности деятельности (экономичность, оптимальное сочетание централизации и децентрализация, стратегическая ориентация на профессионализм торгового персонала и его постоянное повышение).

Ко второй группе принципов влияния на поведение работы в стратегическом аспекте относятся:

· принципы активизации деятельности (состязательности, мотивации достижения стратегических целей);

· принципы обеспечения удовлетворенности работой (справедливость, лояльность к работникам, честное отношение и доверие к людям как стратегические ориентиры).

К третьей группе - общеуправленческих, в стратегическом анализе относятся: маркетинговая и социальная направленность управления, корпоративный дух, этичность бизнеса, постоянное совершенствование управления (управленческое новаторство), научность.

Эта система принципов не может считаться завершенной, напротив всегда остается открытой для дополнений, изменений, основанных на опыте, его анализе, осмыслении и обобщении системы стратегического управления.

Основываясь на общих принципах, раскрывается общее содержание процесса стратегического менеджмента, которое выражается в последовательности его этапов. Как показывает общетеоретический анализ, осуществление процесса стратегического управления происходит в несколько взаимосвязанных этапов:

· исследование внешней и внутренней среды организации;

· определение основных ориентиров фирмы;

· разработка возможных вариантов стратегии;

· выбор одного из вариантов и формирование собственной стратегии;

· реализация стратегического плана; оценка результатов деятельности и изменение стратегического плана или методов его реализации. [15]

Исходя из анализа работ по стратегическому и торговому менеджменту, содержание этапов может быть следующим согласно рис.1.

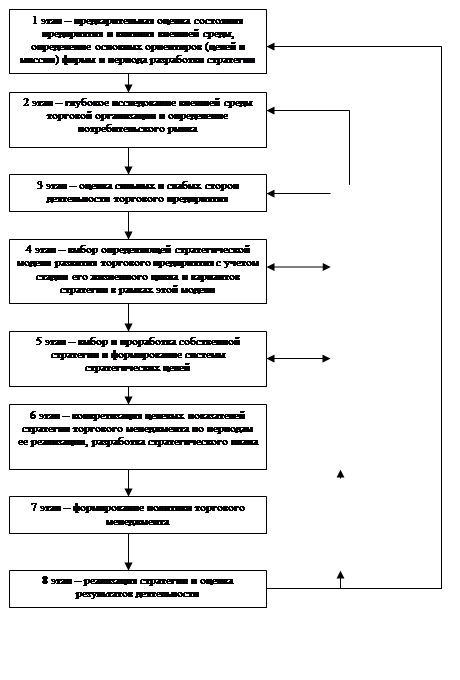

1. Предварительная оценка состояния предприятия и влияние внешней среды, определение основных ориентиров (целей и миссии) фирмы, периода разработки стратегии.

Факторы, определяющие стратегию, отличаются один от другого, как правило, значительно. Поэтому важно, прежде чем начать выбор стратегии необходимо проанализировать внешнюю и внутреннюю среду организации.

Главным условием определения периода формирования стратегии торгового менеджмента является предсказуемость развития экономики и конъюнктуры потребительского рынка в частности. В условиях нынешнего нестабильного (а на отдельным направлениям непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным: в среднем должен определяться рамками 3 лет. Одним из условий определения периода формирования стратегии торгового менеджмента является работа торгового предприятия - деятельность крупных торговых предприятий обычно прогнозируется на более длительный период (в наших условия этот период может быть определен в размере до 5 лет).

Рис. 1. Этапы стратегического управления на торговом предприятии

2. Глубокое исследование внешней среды торговой организации на определение потребительского рынка. Все предприятия зависимы от внешней среды, как в отношении ресурсов, так и в отношении потребительских пользователей результатами, которых они стремятся достичь.

Термин «внешняя среда» включает экономические условия, потребительские профсоюзы, конкурирующие организации, природные факторы, действ; законодательство и другие составляющий. [7, с.49]. Эти взаимосвязанные факторы оказывают влияние на функционирование предприятия, его производственную, инновационную, коммерческую, финансовую деятельность. Внешняя среда и предприятие не просто сосуществует, они взаимодействуют самым активным образом и взаимопроникают.

На этом этапе разработки стратегии исследуются экономико-правовые условия осуществления торговой деятельности и возможное их изменение в предстоящем периоде.

Кроме того, анализируется конъюнктура потребительскою рынка и факторы ее определяющие, а также разрабатывается прогноз этой конъюнктуры в разрезе отдельных сегментов потребительского рынка, связанных сдеятельностью торгового предприятия.

3. Оценка сильных и слабых сторон деятельности торгового предприятия. Такая оценка связана, прежде всего, с определением возможностей реализации внутреннего потенциала торгового предприятия направлена в первую очередь на выявление уровня его конкурентоспособности.

4. Выбор ориентиров и определяющей стратегической модели развития торгового предприятия с учетом стадии его жизненного цикла, вариантов стратегии в рамках этой модели. Всю совокупность ориентации деятельности фирмы можно разделить на три основных типа:

· идеалы - ориентиры, которые мы не рассчитываем достичь в обозримом периоде, но допускаем приближение к ним;

· цели - наиболее общие ориентиры деятельности фирмы в планируемом периоде, достижение которых предполагается в полном объеме или в большей части;

· задачи - конкретные, количественно измеряемые ориентиры, описание серии рабочих функций, определяющие форму и время выполнения задания. [15]

К идеалам экономической организации можно отнести ее видение. Это руководящая философия бизнеса, обосновывающая существование фирмы.

5. Выбор и проработка собственной стратегии и формирование системы стратегических целей. Для любой организации постановка целей очень важный этап в формировании стратегии. Это связано с тем, что являются фундаментом для процесса менеджмента в целом: планирование в организации, мотивация, контроль; определение способов повышения эффективности организации; лежат в основе принятия любого делового решения; служат руководством для формирования конкретных плановых показателей.

Действительно, управленческую ценность установленных целей трудно переоценить, так как пока миссия компании и долгосрочные планы её не привязаны к конкретным измеримым целям, они являются нереализованными идеями.

6. Конкретизация целевых показателей стратегии торгового менеджмента по периодам ее реализации, разработка стратегического плана. Определение конкретных показателей может производиться как на весь период реализации стратегии, так и на предвидимый период. В настоящее время период в России не превышает 3-х лет. На этот период и разрабатываются стратегические планы, хотя при этом стратегия может охватывать и длительный период.

7. Формирование политики торгового менеджмента.

В отличие от стратегии торгового менеджмента в целом, его политика формируется лишь по отдельным наиболее важным аспектам деятельности, определенным системой целевых стратегических показателей. Политика торгового менеджмента представляет собой форму предстоящей реализации общей его стратегии в разрезе отдельных целей и аспектов торговой деятельности. Формирование политики торгового менеджмента по отдельным аспектам деятельности предприятия может носить многоуровневый характер. [3, с.127]

8. Реализация стратегии и оценка результатов деятельности этой стадии в разрезе стратегических целей и политики торгового менеджмента разрабатывается система основных мероприятий или тактических действий, их реализации по каждому контролируемому элементу стратегии. Разрешение таких мероприятий осуществляется в разрезе основных функций торгового менеджмента и сфер деятельности торгового предприятия. Оценка результативности стратегии торгового менеджмента базируется прежде на определении экономической эффективности ее реализации. Наряду с этим, оценив экономические и внеэкономические результаты, достигаемые в процессе реализации стратегии (рост деловой репутации торгового предприятия, повышение уровня управляемости структурными единицами и подразделениями; рост уровня торгового обслуживания и имиджа предприятия у покупателей; улучшение психологического климата на предприятии, условий груда персонала и т.п.). [4, с.138]

В ходе процесса контроля периодически оценивается и корректируется стратеги и тактика фирмы. Анализ хозяйственной деятельности торгового предприятия позволяет регулярно это делать. Упор делается на сильных сторонах стратегии, а слабые устраняются. В связи с этим, в составе работ по стратегическому управлению должен быть логический выход, предполагающий оценку реальности и результативности разрабатываемым целям, стратегий и планов. Такая оценка может проводиться по следующим параметрам, предлагаемым И. А. Бланком: [3,с.193]

· согласованность целей и стратегии с внешней средой. В практике этой оценки определяется, насколько разработанная стратегия торгового менеджмента соответствует прогнозируемым изменениям экономики и правовым условиям деятельности торговых предприятий, а также конъюнктуры потребительского рынка;

· внутренняя сбалансированность целей и стратегии. В процессе такой оценки определяется насколько согласуются между собой отдельные стратегические цели и политики торгового менеджмента, а также мероприятия по обеспечению реализации стратегии. При этом особое внимание обращается на их непротиворечивость, логическую последовательность и согласованность во времени;

· реальность целей и реализуемость с учетом имеющегося ресурсного потенциала предприятия. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности торгового предприятия в формировании финансовых ресурсов за счет собственных источников для обеспечения всех намеченных направлений его развития. Кроме того, оценивается уровень квалификации персонала и его техническая оснащенность с позиций возможности реализации выбранной стратегии;

· приемлемо