1. Основные фонды предприятия: их классификация и показатели использования

Основной капитал предприятия – это денежная оценка его основных фондов. Основные фонды – средства труда, которые многократно участвуют в процессе производства, сохраняют при этом натурально-вещественную форму и переносят свою стоимость на производимую продукцию частями по мере износа в виде амортизационных отчислений.

Критериями отнесения средств труда к основным фондам являются срок и цель их использования. В соответствии с законодательством основными фондами принято считать средства труда со сроком службы более одного года, предназначенные для производственного использования.

Для организации первичного учета, статистической отчетности, оценки и анализа производится классификация основных фондов по ряду признаков:

– по натурально-вещественному составу основные фонды подразделяются на следующие группы: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и пр. Эта группировка имеет большое значение для начисления амортизации, расчетов показателей использования основных фондов, а также для изучения их динамики и структуры;

– по функциональному назначению основные фонды делятся на производственные и непроизводственные. Производственные основные фонды – это средства труда, непосредственно участвующие в процессе производства или создающие условия для его нормального осуществления (машины, оборудование, здания и т. п.) и составляющие материально-техническую базу предприятия. Непроизводственные основные фонды несут социальную нагрузку и непосредственно не участвуют в производственном процессе. К ним относятся объекты здравоохранения, просвещения, физической культуры, общественного питания и жилищно-коммунального хозяйства, находящиеся на балансе предприятия и предназначенные для удовлетворения различных потребностей работников;

– в зависимости от степени участия в производственном процессе в практике планирования и экономического анализа основные производственные фонды делятся на активные и пассивные. Активная часть фондов влияет на объем производства продукции и ее качество, непосредственно воздействуя на предмет труда (машины и оборудование). Пассивные основные фонды непосредственно не воздействуют на предмет труда, а создают условия для нормального функционирования производства (здания, сооружения и др.). Благоприятной тенденцией для предприятия принято считать повышение удельного веса активной части в структуре основных производственных фондов, так как это является одним из факторов повышения экономической эффективности деятельности предприятия.

Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.

Под физическим износом понимается утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта. Кроме того, физический износ может возникать вследствие эксплуатации основного средства (физический износ первого рода) и в результате естественных неблагоприятных воздействий, таких как, например, окисление (физический износ второго рода).

Уровень физического износа основных фондов зависит от первоначального качества последних, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др.

Для анализа степени физического износа основных фондов используются следующие показатели:

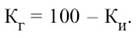

1) коэффициент физического износа основных фондов:

где Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

2) коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

где И – сумма износа основных фондов (начисленная амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная, стоимость основных фондов.

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Он проявляется в том, что происходит снижение эффективности использования основных средств в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство более технически совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных.

Некоторые экономисты выделяют третий вид износа – социальный, когда происходит расхождение социальных характеристик объекта основных средств (безопасности, уровня вредных выбросов, освещенности) с их нормальным уровнем в обществе.

От степени износа основных производственных фондов предприятия напрямую зависят объем и качество выпускаемой продукции, ее конкурентоспособность, уровень издержек производства и эффективности работы предприятия. Поэтому одной из важнейших задач управления является контроль за состоянием основных фондов с целью не допустить их чрезмерного физического и морального изнашивания.

Для экономического возмещения износа основных фондов их стоимость в виде амортизационных отчислений ежемесячно включается в затраты на производство продукции. Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Для начисления амортизации объектов основных средств может использоваться один из следующих способов:

– линейный способ предполагает начисление амортизации равномерно, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

– способ уменьшаемого остатка. Начисление амортизации производится исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, установленной исходя из срока полезного использования этого объекта;

– способ списания стоимости по сумме чисел лет полезного использования. Расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

– способ списания стоимости пропорционально объему продукции. Амортизация начисляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Его основные цели – возмещение изношенных основных фондов, увеличение массы основных фондов, обеспечение ими предприятий в соответствии с производственной программой и поддержание их в рабочем состоянии.

Выделяют два вида воспроизводства основных фондов. Простое воспроизводство предусматривает обновление основных фондов в неизменном масштабе путем замены устаревших средств труда и капитального ремонта. Расширенное воспроизводство предполагает обновление основных фондов в увеличивающемся объеме, т. е. повышение их физического объема путем нового строительства, расширения действующих предприятий, реконструкции и технического перевооружения, модернизации оборудования.

Анализ процесса воспроизводства основных фондов предусматривает расчет следующих показателей:

1) коэффициент обновления основных фондов:

где Кобн – коэффициент обновления, %;

Фк – стоимость основных фондов на конец года, руб.;

Фв – стоимость основных фондов, вводимых в действие в течение года, руб.

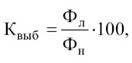

2) коэффициент выбытия основных фондов:

где Фл – стоимость основных фондов, ликвидируемых в течение года, руб.;

Фн – стоимость основных фондов на начало года, руб.

Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов.

Анализ эффективности применения основных фондов на предприятии проводится с целью выявления наиболее важных факторов, влияющих на уровень использования средств труда, а также определения резервов их использования.

Обобщающие показатели использования основных фондов:

– фондоотдача (Фо) – показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

где Вф – стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия;

– фондоемкость (Фе) – величина, обратная фондоотдаче; показывает долю стоимости ОПФ, приходящуюся на каждый рубль выпускаемой продукции;

– рентабельность основных производственных фондов (Rопф) характеризует величину прибыли, приходящуюся на один рубль фондов:

где П – прибыль, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.;

– уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда. Фондовооруженность – это отношение стоимости основных производственных фондов к количеству работников:

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

2. Оборотные средства предприятия: состав, структура и показатели использования

Оборотные средства – это совокупность имущественных ценностей предприятия, обслуживающих текущую деятельность предприятия и полностью потребляемых в течение одного операционного цикла.

В практике экономической работы для изучения состава и структуры оборотные средства классифицируются по нескольким признакам.

1. По экономическому содержанию оборотные средства подразделяются на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды – это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет или утрачивает свою натурально-вещественную форму. К ним относятся: производственные запасы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов.

Фонды обращения включают средства, обслуживающие процесс реализации продукции. Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения. К ним относятся готовая продукция на складах; продукция отгруженная, но не оплаченная; средства в расчетах; денежные средства в кассе и на счетах.

2. По охвату нормированием оборотные средства делятся на нормируемые и ненормируемые. По нормируемым оборотным средствам устанавливаются нормативы, т. е. минимальные размеры (оборотные средства в запасах товарно-материальных ценностей). Величина ненормируемых оборотных средств контролируется не по нормативам, а по фактическим данным (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах предприятия).

3. По источникам формирования оборотные средства делятся на собственные и заемные. Собственные – это оборотные средства, находящиеся в постоянном пользовании предприятия. К ним относятся средства, которыми предприятие наделяется при его организации (уставный капитал), отчисления от прибыли, устойчивые пассивы (например, задолженность персоналу по заработной плате). Однако в процессе производственно-хозяйственной деятельности по различным причинам у предприятия нередко появляется дополнительная потребность в финансовых ресурсах, которая покрывается за счет заемных средств (например, кредитов банков).

4. По характеру участия в операционном процессе оборотные средства дифференцируются на: оборотные средства, обслуживающие финансовый цикл предприятия (дебиторская задолженность, краткосрочные финансовые вложения, денежные средства); оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, объем незавершенного производства, расходы будущих периодов и т.п.).

5. По периоду функционирования оборотных средств выделяют: постоянную часть оборотных средств; переменную часть оборотных средств. Постоянная часть оборотных средств представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности организации и не связана с формированием товарно-материальных ценностей для сезонного хранения, целевого назначения. Переменная часть оборотных средств представляет собой изменяющуюся их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

6. По степени ликвидности (скорости превращения в денежные средства) выделяют: абсолютно ликвидные средства (денежные средства, краткосрочные финансовые вложения); быстро реализуемые средства (товары отгруженные, дебиторская задолженность, прочие оборотные активы); медленно реализуемые средства (производственные запасы).

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении производственного цикла они проходят три стадии кругооборота:

– первая стадия (снабжение) предполагает затрачивание денежных средств и поставку предметов труда. На этой стадии происходит переход оборотных средств из денежной формы в товарную;

– на второй стадии (производство) оборотные фонды поступают в производство, в конечном итоге превращаясь в готовую продукцию;

– третья стадия (сбыт) наступает, когда готовая продукция реализуется потребителям. Оборотные средства переходят из сферы производства в сферу обращения и снова меняют форму – с товарной на денежную.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей совокупности. Она зависит от отраслевой принадлежности предприятия, от уровня специализации и кооперирования, от качества и конкурентоспособности производимой продукции, длительности производственного цикла, темпов научно-технического развития предприятия. На предприятиях с длительным производственным циклом (например, в тяжелом машиностроении, судостроении) велика доля незавершенного производства; в легкой и пищевой промышленности, где производственный цикл сравнительно короткий, в структуре оборотных средств преобладают производственные запасы при невысокой доле незавершенного производства; в электроэнергетике вообще отсутствует незаконченная продукция; на предприятиях горно-добывающей отрасли значительна доля расходов будущих периодов.

Анализ структуры оборотных средств на предприятии имеет большое значение, поскольку она является своего рода зеркалом, в котором отражается финансовое состояние предприятия.Так, чрезмерное увеличение доли дебиторской задолженности, готовой продукции, незавершенного производства свидетельствует об ухудшении финансового состояния. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их структуры, источников формирования оборотных средств и управление использованием оборотных средств (повышение их оборачиваемости).

Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами:

– производственный цикл – период времени от закупки сырья до получения готовой продукции;

– операционный цикл – количество дней, которое проходит с момента поступления сырья и материалов на склад компании до реализации готовой продукции;

– финансовый цикл – это период времени от оплаты сырья до получения денежных средств за реализованную продукцию.

Показателями, на основе которых строится управление оборотным капиталом в целом, являются: собственные оборотные средства, чистый оборотный капитал, финансово-эксплуатационные потребности, излишек (дефицит) ресурсов текущего финансирования компании.

Собственные оборотные средства показывают, в каком объеме оборотные активы покрываются собственными источниками финансирования, и определяются как разность собственного капитала и внеоборотных активов. Если собственные оборотные средства компании составляют не менее 10% оборотных активов, считается, что компания финансово устойчива. Однако при этом может оказаться, что компания не в полной мере использует эффект финансового рычага.

Чистый оборотный капитал показывает, в каком объеме текущие активы покрываются краткосрочными, а в каком собственными и долгосрочными источниками финансирования. Для определения чистого оборотного капитала используется 2 метода:

1. Разность между оборотными активами и краткосрочными обязательствами;

2. Разность между суммой собственного капитала и долгосрочных пассивов и внеоборотными активами.

Если чистый оборотный капитал у компании есть, то сумма собственных и долгосрочных финансовых средств хватает на покрытие всех внеоборотных и части оборотного капитала.

Финансово-эксплуатационные потребности:

ФЭП = З + ДЗ – КЗ,

где З–запасы;

ДЗ– дебиторская задолженность;

КЗ–кредиторская задолженность.

Проводя сравнение чистого оборотного капитала и ФЭП, можно определить потенциальный излишек (дефицит) ресурсов текущего финансирования, который и покажет, нужны или нет компании кредитные ресурсы. Здесь возможны следующие варианты:

– чистый оборотный капитал превышает ФЭП. В этом случае компания финансово устойчива, т.к. она компенсирует недостаток текущего финансирования чистым оборотным капиталом;

– чистый оборотный капитал меньше ФЭП. В этом случае компания финансово неустойчива и ей требуются дополнительные кредитные ресурсы на сумму разности чистого оборотного капитала и ФЭП.

Эффективность использования оборотных средств выражается также показателями оборачиваемости.

Оборачиваемость оборотных средств выражается при помощи следующих показателей:

1. Коэффициент оборачиваемости:

Коб = объем продаж / оборотные средства.

Показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год).

2. Коэффициент закрепления (коэффициент загрузки средств в обороте):

Кз = оборотные средства / объем продаж.

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Отражает сколько оборотных средств приходится на 1 руб. реализации.

3. Длительность одного оборота в днях:

Од = 360 или 365 дней / Коб.

П оказывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции.

Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

3. Классификация затрат и себестоимость продукции.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса.

Затраты на приобретение применяемых производственных факторов называются издержками производства.

Затраты – это расходование ресурсов в их физическом, натуральном виде, а издержки – стоимостная оценка произведенных затрат.

Существует большое количество классификаций издержек. Рассмотрим наиболее существенные классификации.

Различают:

– издержки производства;

– издержки обращения.

Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг.

Издержки обращения – издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые – расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением ее из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т. п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике рассматривают:

– постоянные издержки производства;

– переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т. д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д.

По характеру участия в создании продукции (работ, услуг) выделяют:

– основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т. д.;

– накладные расходы, т. е. расходы по управлению и обслуживанию производством (цеховые, общезаводские, внепроизводственные, потери от брака).

В положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

По объему учитываемых затрат различаются следующие виды себестоимости:

– технологическая, которая включает затраты на осуществление технологического процесса по производству продукции;

– цеховая себестоимость, которая складывается из затрат на производство продукции в пределах цеха, в частности, прямых материальных затрат на производство продукции, амортизации цехового оборудования, заработной платы основных производственных рабочих цеха, социальных отчислений, расходов по содержанию и эксплуатация цехового оборудования, общецеховых расходов;

– производственная себестоимость (себестоимость готовой продукции) кроме цеховой себестоимости состоит из общезаводских расходов (административно-управленческие и общехозяйственные затраты) и затрат вспомогательного производства;

– полная себестоимость, или себестоимость реализованной (отгруженной) продукции, – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Корме того, различают плановую и фактическую себестоимость. Плановая себестоимость устанавливается в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на конкретный период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость рассчитываются по единой методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

Систематическое снижение издержек – основное средство повышения прибыльности функционирования фирмы.