1 Понятие о производственных фондах

Для осуществления производственного процесса необходимо наличие предметов труда, средства труда и рабочей силы.

Предмет труда – это те вещественные факторы производства, на которые направлен труд человека, т. е. это то, что подвергается обработке, добыче, транспортировке.

Средство труда – это все те вещи, при помощи которых человек воздействует на предмет труда, видоизменяет его и производит определенную продукцию.

Средства труда и предметы труда образуют понятие производственные фонды, которые в зависимости от роли участия в производственном процессе и форм возмещения стоимости подразделяются на основные производственные фонды и оборотные фонды.

Основные производственные фонды – это часть средства производства, которые участвуют в нескольких производственных циклах, сохраняя при этом свою натуральную вещественную форму, и переносят свою стоимость на стоимость изготавливаемой продукции по частям, по мере изнашивания (здания, машины).

Оборотные фонды – это часть средства производства, которые принимают участие только в одном производственном цикле, изменяя при этом свою натуральную вещественную форму, и переносят свою стоимость на стоимость готовой продукции сразу и полностью.

Кроме основных производственных фондов (ОПФ) выделяют еще основные непроизводственные фонд ы – это часть основных фондов, находящихся в распоряжении предприятия, но не принимающих непосредственного участия в производственном процессе (жилые дома, дома культуры).

Поскольку в условиях рыночной экономики многие предприятия являются приватизированными, то ОПФ считается как основной капитал, при этом в составе основного капитала не учитывают средства труда не введенные в действие, а так же малоценные и быстро изнашивающие предметы. Малоценный инструмент (стоимостью менее 100 минимальных зарплат) и быстроизнашивающийся инструмент (службы менее 1 года).

2 Состав и структура основных производственных фондов

В состав основных производственных фондов входят следующие группы:

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудования:

а) силовые машины и оборудование;

б) рабочие машины и оборудование,

в) измерительные, регулирующие устройства, лабораторные оборудование,

г) вычислительная техника

5) транспортные средства;

6) производственный инвентарь и принадлежности;

7) хозяйственный инвентарь;

8) рабочий и продуктивный скот;

9) многолетние насаждения;

10) капитальные затраты по улучшению земель без сооружений;

11) прочие основные фонды.

К первой группе относятся все здания, в которых происходят производственные процессы, а также здания складов, контор, лабораторий.

Во вторую группу сооружений входят инженерно-строительные объекты, служащих для выполнения определенных технических функций и создания необходимых условий осуществления производственного процесса (дороги, эстакады, мосты).

К передаточным устройствам относят средства труда предназначенные для передачи энергии на расстояние, для транспортировки жидких, газообразных, сыпучих веществ, кроме магистральных трубопроводов (линии связи, энергии, трубопроводы для перекачки воды, пара внутри предприятия).

Силовые машины и оборудования необходимы для трансформации энергии, и преобразования одного вида энергии в двигательную (двигатели).

Рабочие машины и оборудования представляет собой средства труда предназначенные для непосредственного воздействия на предмет труда (печи, ректификационные колонны, реакторы).

Измерительные или регулирующие приборы включают в себя устройства, позволяющие контролировать, измерять параметры производственного процесса и его регулировать (средства КИП и А)

К ЭВМ относится электронная вычислительная техника.

Пятая группа включает в себя водный, воздушный, автомобильный, железнодорожный транспорт, применяемые на предприятии, и магистральные трубопроводы.

Шестая группа - производственный инвентарь и принадлежности предоставляют собой предметы, служащие для обеспечения производственных операций и способствующие охране труда (ограждения, заборы т.п.).

К седьмой группе - хозяйственному инвентарю относятся конторские и хозяйственные принадлежности.

К прочим основным фондам относятся средства труда, невключенные по функциональным признакам ни в одну из выше перечисленных групп..

Структура основных производственных фондов представляет собой соотношение стоимости различных групп основных фондов в их общей стоимостью, выраженное в процентах. Например, структура основных фондов химии и нефтехимии следующая:

Таблица 1 -Структура основных производственных фондов в химической и нефтехимической промышленности

| Состав основных производственных фондов | Проценты к итогу |

| Здания Сооружения Передаточные устройства Машины и оборудования В том числе: силовые машины Рабочие машины и оборудования Измерительные приборы ЭВМ Транспортные средства Прочие основные фонды | 41,5 2,5 0,5 |

Как видно из таблицы структура основных производственных фондов имеет особенности: наибольшая доля приходится на рабочие машины, это объясняется тем, что производственный процесс протекает в колоннах, реакторах, печах.

Также значительная доля приходится на здания сооружения, которые создают нормальные условия функционирования работы. Все основные фонды по роли участия производственном процессе делят на активные и пассивные.

Активная часть основных производственных фондов непосредственно занята выпуском целевой продукции (рабочие машины средства КИП и автоматики). Остальные элементы основных производственных фондов представляют пассивную групп у.

Улучшение структуры ОПФ означает повышение доли активной части основных фондов.

3 Оценка основных производственных фондов

ОПФ оценивают по первоначальной, остаточной и восстановительной стоимостью. Первоначальная стоимость отражает все затраты на строительство или приобретение ОПФ включая расходы на перевозку, хранение и монтаж. Другими словами это стоимость ОПФ в момент зачисления на балансе предприятия:

,

,

где Сп – первоначальная стоимость;

Цпр – цена приобретения ОПФ или стоимость их возведения;

Зтр – затраты на транспортировку от места их получения до места монтажа;

Зхр – затраты на хранение ОПФ, связанные с приемом ОПФ на балансе предприятия:

Зм – затраты на монтаж ОПФ.

Первоначальная стоимость остается неизменной за все время функционирования фондов. Однако, во время использования ОПФ они постепенно утрачивают свою потребительную стоимость, перенося ее по частям на изготавливаемую продукцию. Утрата производственно технических свойств составляет сущность физического износа ОПФ. Физический износ может происходить не только во время эксплуатации ОПФ, но и в период их простоя в результате воздействия агрессивной среды или стихийных бедствий.

Разница между первоначальной стоимостью и величиной физического износа представляет собой остаточною стоимость:

Со – остаточная стоимость ОПФ

Иф – величина физического износа

На – годовая норма амортизации, %

Тф – фактический срок службы ОПФ.

Если оборудование или ОПФ эксплуатируется больше нормативного срока службы, то их остаточная стоимость будет равна 0. Некоторые авторы при расчете остаточной стоимости, кроме физического износа предлагают вычитать из первоначальной стоимости и величину морального износа.

Моральный износ означает потерю части стоимости ОПФ без соответствующего физического износа. Выделяют две формы морального износа.

Первая форма морального износа представляет собой утрату стоимости ОПФ вследствие удешевления их производства в современных условиях. Это происходит за счет роста производительности труда в отраслях, производящих средства производства. Поэтому для создания аналогичных машин и оборудования потребуется меньше затрат живого и овеществленного труда по сравнению со средствами труда, изготовленными раннее.

Вторая форма морального износа проявляется в результате внедрения более эффективных средств труда, отсюда продукция, созданная с применением современного оборудования будет дешевле, чем созданная с использованием менее производительного оборудования.

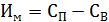

Моральный износ частично учитывается в восстановительной стоимости, которая равна сумме средств необходимых для воспроизводства тех же видов машин и оборудования в условиях текущего периода.

,

,

где Им – величина морального износа;

Св – восстановительная стоимость.

В момент ввода действия первоначальная стоимость ОПФ совпадает с восстановительной стоимостью, но с течением времени в связи с изменением уровня научно-технического прогресса и изменением уровня рыночных цен появляется разница между первичной и восстановительной стоимостью, учет этой разнице происходит при переоценке ОПФ.

Если рост уровня цен опережает рост научно-технического процесса, то после переоценки восстановительная стоимость будет больше первоначальной стоимости, если же рост цен незначителен по сравнению с течением роста научно-технического процесса, то после переоценки восстановительная стоимость будет меньше первоначальной. Другими словами восстановительная стоимость это стоимость ОПФ в ценах и условиях действующих на момент переоценки основных средств. Получается, что ОПФ введенные в эксплуатацию до переоценки будут учитываться впоследствии по восстановительной стоимости, а введенные в эксплуатацию после переоценки будут учитываться по первоначальной стоимости.

4 Амортизация основных производственных фондов

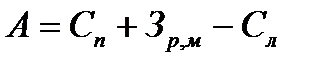

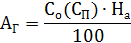

Амортизация ОПФ – это процесс планомерного возмещения износа ОПФ путем перенесения утраченной им стоимости, на стоимость изготавливаемой продукции. Общая сумма амортизации за весь срок эксплуатации ОПФ определяется:

,

,

где Зрм – затраты на ремонт и модернизацию ОПФ;

Сл – ликвидационная стоимость ОПФ, то есть стоимость лома после ликвидации оборудования.

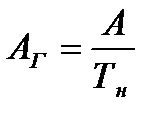

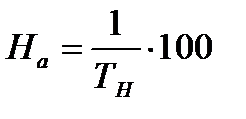

Годовую сумму амортизации можно рассчитать по одному из двух способов:

Первый способ:

,

,

где Тн – нормативный срок службы ОПФ.

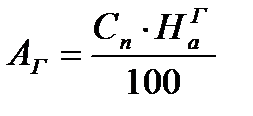

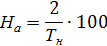

Второй способ:

,

,

где Сп – первоначальная стоимость ОПФ;

Нга – годовая норма амортизационных отчислений в процентах;

Годовая норма амортизации определяется в зависимости от применяемого метода начисления амортизации.

Выделяют следующие методы начисления амортизации:

1) прямолинейный метод;

2) метод уменьшения остаточной стоимости;

3) метод ускоренного уменьшения остаточной стоимости;

4) кумулятивный метод (по сумме числа лет срока полезного использования объекта);

5) производственный метод (пропорционально объему продукции).

Таблица 1 - Методы начисления амортизации объектов основных фондов, которые применяются в бухгалтерском учете.

| Название метода | Суть метода | Формула для начисления амортизации | Примечания |

| 1 Прямолинейный метод | Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств |

| Аг– годовая сумма амортизации; Сп– амортизированная стоимость объекта ОС; Тн– срок полезного использования объекта ОС (лет) |

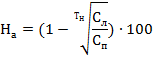

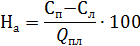

| 2 Метод уменьшения остаточной стоимости | Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость |

| Со – остаточная стоимость объекта на начало отчетного года; Сп - первоначальная стоимость на дату начисления амортизации; Тн– срок полезного использования объекта ОС (лет) |

Продолжение таблицы 1

| Название метода | Суть метода | Формула для начисления амортизации | Примечания |

| 3 Метод ускоренного уменьшения остаточной стоимости | Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается |

| Со – остаточная стоимость объекта на начало отчетного года; Сп - первоначальная стоимость на дату начисления амортизации; Тн– срок полезного использования объекта ОС (лет) |

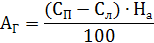

| 4 Кумулятивный | Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования |

| Сп–первоначальная стоимость объекта ОС;

Сл–ликвидационная стоимость объекта ОС;

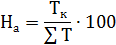

Тк–количество лет, которые остаются до конца срока полезного использования объекта ОС;

–сумма числа лет полезного использования объекта ОС.

Например, для срока полезного использования объекта в 4 года сумма чисел лет будет составлять – 4 + 3 + 2 + 1 = 10,

а кумулятивный коэффициент в первый год эксплуатации будет составлять 4/10 –сумма числа лет полезного использования объекта ОС.

Например, для срока полезного использования объекта в 4 года сумма чисел лет будет составлять – 4 + 3 + 2 + 1 = 10,

а кумулятивный коэффициент в первый год эксплуатации будет составлять 4/10

|

Продолжение таблицы 1

| Название метода | Суть метода | Формула для начисления амортизации | Примечания |

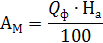

| 5 Производственный | Месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств |

| Ам – месячная сумма амотризации; Сп–первоначальная стоимость объекта ОС; Сл–ликвидационная стоимость объекта ОС; Qф - фактический месячный объем продукции; Qпл – объем продукции, который предприятие ожидает произвести с использованием объекта основных средств. |

Амортизацию начисляют в течение всего периода фактического срока службы ОПФ. В том числе во время простоя и ремонта. По вновь вводимым ОПФ начисление амортизации производят с 1-го числа следующего месяца после ввода ОПФ в эксплуатацию. Сумма амортизационных отчислений за весь срок службы ОПФ называется амортизационным фондом. Амортизация не начисляется, если оборудование работает больше нормативного срока службы независимо от его дальнейшей эксплуатации. Также амортизацию не начисляется по законсервированным объектам и по жилым зданиям.

С 1991 г. предприятиям разрешено использовать ускоренную амортизацию. При начислении ускоренной амортизации используются следующие методы: методы, равномерного линейного начисления, метод ускоренного снижения остаточной стоимости.

Ускоренная амортизация применяется для активной части ОПФ. Данный метод введен в практику в целях более быстрого возмещения стоимости ОПФ по сравнению с их нормативными сроками службы. Применение метода ускоренной амортизации означает увеличение годовой нормы амортизации не более чем в два раза, а малым предприятиям разрешается в первый год эксплуатации годовую норму амортизации увеличить до 50%, а в последующие годы начислять равномерными частями.. Метод ускоренной амортизации не разрешается применять к следующим видам машин и оборудования:

1) машины и оборудования, нормативный срок службы которых менее 3 лет.

2) отдельные виды оборудования самолетно-моторного парка, нормативный срок службы которых определяется в зависимости от количества часов работы самолетов и вертолетов.

3) подвижный состав автомобильного транспорта, по которому норма амортизации определяется в процентах от стоимости автомашины отнесенной к 1000 км фактического пробега.

4) уникальная техника и оборудование, предназначенная для использования при определенных видах испытаний и производства ограниченного количества конкретных продукций.