Содержание

Введение 3

Раздел 1. Государственные финансы: сущность, структура, функции и значение 4

Раздел 2. Исследование статистических показателей государственного финансирования 12

Заключение 22

Список литературы 24

Введение

Государственные финансы — это мощный рычаг макроэкономического регулирования. Посредством умелого использования этого инструмента государство может решать самые разные задачи: регулировать темпы экономического роста, поддерживать стабильность денежной единицы, регулировать уровень ссудного процента, сглаживать конъюнктурные колебания.

С помощью бюджетных средств государство удовлетворяет потребности общества, и важными моментами здесь выступают устойчивость бюджетной системы Российской Федерации и поддержание сбалансированности бюджетов различных уровней, повышение эффективности и результативности расходования бюджетных средств. Сбалансированность является одним из основополагающих принципов формирования и исполнения бюджета, состоящим в количественном соответствии бюджетных расходов и источников их финансирования. При этом, на сегодняшний день наиболее ярко наблюдается дисбаланс между расходными полномочиями и доходными возможностями.

Другими главными проблемами в области государственных финансов являются: совершенствование налоговой системы; повышение эффективности использования государственной и муниципальной собственности; совершенствование бюджетного федерализма; обеспечение единства денежно-кредитной и финансовой политики, укрепление финансового контроля и др.

Сохраняются проблемы и в сфере оценки результативности и эффективности использования бюджетных средств, а именно по-прежнему отсутствует единая методика оценки эффективности реализации государственных и муниципальных программ.

Цель данной работы — теоретическое и прикладное исследование сущности и содержания государственных финансов, источников их формирования и расходования.

Для ее достижения были поставлены такие задачи, как:

1. описать сущность, структуру, функции и значение государственных финансов;

2. проанализировать источники формирования и расходования бюджетных средств;

3. исследовать показатели эффективности функционирования государственных фондов, внутренних и внешних государственных обязательств;

4. выявить проблемы по формированию и расходованию бюджетных средств и дать рекомендации по улучшению ситуации.

Раздел 1. Государственные финансы: сущность, структура, функции и значение

Государственные финансовые ресурсы – это доходы, поступления и денежные накопления, которые находятся в распоряжении органов государственной власти и предназначены для решения вопросов, относящихся к их компетенции.

А. М. Бабич считает, что государственные финансы – денежные отношения по поводу распределения и перераспределения валового внутреннего продукта и национального дохода, связанные с формированием денежных ресурсов в распоряжении государства и использованием государственных средств на затраты по расширению производства, удовлетворению социально-культурных потребностей общества, обороне страны и управлению.

Севек Р. М., Ильясова М. Г.: государственные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов; определенные финансовые средства, которые необходимы для грамотного контроля, использования, распределения и формирования бесперебойной работы экономических секторов государственных и местных образований.

Основными функциями государственных финансов являются:

- реализация общих услуг государственного назначения с учетом всех прав населения страны;

- подготовка и доведение до совершенства правовых актов, которые регулируют рыночные отношения, а также их дальнейшая реализация;

- планирование и дальнейшее осуществление внешней экономической политики страны;

- стабилизация в сфере макроэкономических и социальных процессов;

- производится финансирование различных социальных услуг, а также оказывается помощь незащищенным слоям населения государства;

- реализуются мероприятия, связанные с интеграционным процессом в международную сферу экономики, при этом в первую очередь учитываются внутренние интересы самой страны.

Место и роль государственных финансов в современной экономической жизни определяется рядом факторов, к числу которых относят: мобилизацию, перераспределение, расходование средств, ведение государственной политики в области государственных финансов целевого характера. Учитывая это, государственные финансы рассматривают как инструмент привлечения финансовых ресурсов за счет поступления обязательных платежей, а также как один из эффективных рычагов экономического воздействия, используемых государством.

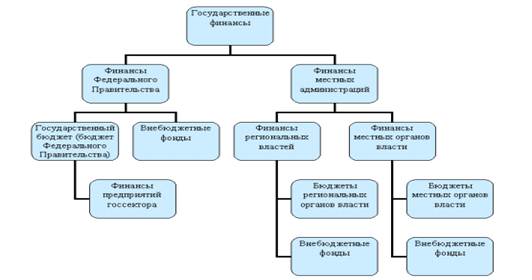

Структура и содержание государственных финансов напрямую связаны с системой устройства государства. Государственные финансы состоят из денежных фондов, которые формируются на федеральном уровне и уровне субъекта Федерации. При этом муниципальные финансы выделены в самостоятельный структурный уровень. Однако все три уровня государственных финансов тесно связаны между собой и образуют единую систему.

Структура государственных финансов продемонстрирована на рисунке 1.

Рис. 1. Состав государственных финансов

В составе государственных финансов Российской Федерации выделяют государственные финансы на федеральном и региональном уровне. К государственным финансам на федеральном уровне относятся федеральный бюджет, государственные внебюджетные фонды и государственный кредит. К государственным финансам на региональном уровне относятся региональные бюджеты, государственные территориальные внебюджетные фонды и государственный кредит. Под бюджетом понимают форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства; под внебюджетным фондом – форму образования и использования финансовых ресурсов органов государственной власти, предусматривающую целевое направление средств на финансирование потребностей общества. В бюджете концентрируется значительная часть финансовых ресурсов государства, основная доля национального дохода.

Органы государственного управления аккумулируют и расходуют огромный объем финансовых ресурсов, кроме того они выступают как самостоятельный крупный участник финансово-экономических процессов в стране. Государственная бюджетная система, внебюджетные фонды, государственный кредит – перечисленные блоки формируют финансовые отношения в стране. Данные блоки относят к централизованным финансам и используются для регулирования социальных и экономических отношений на макроуровне. Финансовые отношения хозяйствующих субъектов относят к децентрализованным финансам. Они используются для регулирования и стимулирования экономических и социальных отношений на микроуровне. С помощью средств бюджетов осуществляется регулирование экономических и социальных процессов, развитие научно-технического прогресса, формирование инвестиционного потенциала и др.

Также еще одним звеном государственных финансов являются внебюджетные фонды – ПФР, ФСС, ФФОМС. На 2019 год общая ставка страховых взносов составляет 30% (22% зачисляется в Пенсионный фонд, 5,1% - в Федеральный фонд обязательного медицинского страхования, 2,9% - в Фонд социального страхования). Государственный внебюджетный фонд представляет собой организацию, которая обособлена от структур национальной системы управления финансами, целью которой является выполнение задач в области социального и экономического развития. Финансируются данные фонды, в первую очередь, за счёт страховых взносов, уплачиваемых работодателями за своих сотрудников, а также за счёт бюджетных ассигнований данным фондам. Внебюджетные фонды носят целевой характер финансирования, а именно их деятельность направлена на расширение спектра социальных услуг, предоставляемых населению; стимулирование развития отсталых отраслей инфраструктуры; обеспечение дополнительными финансовыми ресурсами приоритетных отраслей экономики. Внебюджетные фонды являются стабильным, прогнозируемым на длительный период времени источником денежных средств, которые используются для финансирования определенных социальных потребностей общегосударственного значения. Кроме того за счет средств внебюджетных фондов осуществляется финансирование отдельных региональных и ведомственных программ экономического характера, что свидетельствует о существенном значении внебюджетных фондов на современном этапе становления рыночной экономики. За счет средств внебюджетных фондов обеспечиваются социальные выплаты (пенсии, пособия и др.), финансируются различные природоохранные мероприятия, реализуются научно-исследовательские и опытно-конструкторские разработки и т. п.

Распределение и использование финансовых ресурсов в государстве осуществляются в рамках интегрированной системы управления финансовыми потоками. Управление финансами обеспечивает устойчивый экономический рост, состоятельность национальной бюджетной системы и финансовую безопасность экономики в целом. Основная задача — cтабилизация финансовых ресурсов с целью социально-экономического развития общества. На общегосударственном уровне управление финансами осуществляют:

1) Президент Российской Федерации. Президент, при помощи Бюджетного Послания, сообщает текущую ситуацию о внутренней и внешней политике, формулирует основные принципы финансовой политики на определенный период. Также Президент участвует в кадровых назначениях. Так с согласия Госдумы он назначает Председателя Правительства Российской Федерации, а по его предложению заместителей Премьер-министра, федеральных министров, в том числе министра финансов и министра по налогам и сборам. Президент представляет Госдуме кандидатуру председателя Центрального Банка РФ.

2) Парламент (Государственная Дума, Совет Федерации). Парламент занимается принятием федеральных законов и утверждением федерального бюджета, контроля над его исполнением. Государственная Дума и Совет Федерации осуществляют контроль за исполнением федерального бюджета. В рамках этой цели создана Счетная Палата РФ.

3) Правительство РФ. Задача Правительства РФ состоит в разработке федерального бюджета, а также бюджетов государственных и внебюджетных фондов. Правительство РФ – важное звено в структуре управления государственными финансами. Правительство организует, регулирует и координирует деятельность по управлению государственными финансами совместно с Министерством финансов.

4) Министерство финансов Российской Федерации. Задача – осуществление финансовой политики, в том числе проведение тематических проверок поступления и расходования средств федерального бюджета, контроль за рациональным и целевым использованием внебюджетных фондов и других средств федерального бюджета. Также органы министерства проводят документальные проверки финансово-хозяйственной деятельности организаций по заданиям правоохранительных органов, организуют ревизии и финансовые проверки в организациях по обращениям органов государственной власти и органов государственной власти субъектов РФ и органов местного самоуправления.

5) Федеральная налоговая служба. Контролирует правильность исчисления и внесения в бюджет налогов. Главная задача Федеральной налоговой службы состоит в контроле за соблюдением законодательства в области налогов, а также контроль за правильностью исчисления, полнотой и своевременностью внесения налогов в бюджет страны.

6) Федеральная таможенная служба. Контролирует исчисление и внесение таможенных платежей.

7) Центральный Банк РФ.

8) Счетная палата РФ. Контролирует расходование федеральных средств согласно финансовому законодательству.

Важным методологическим фактором является определение принципов организации и функционирования государственных финансов, позволяющее выявить направления воздействия финансов на развитие государственного сектора экономики, выработать критерии его функционирования: единства законодательной и нормативной базы; открытости и прозрачности; принцип равноправия субъектов РФ; разграничения полномочий и предметов ведения; целевой ориентированности; научного подхода к реализации намеченных целей; экономичности и рациональности; управляемости финансовыми потоками на централизованной основе.

Государственные финансы опираются на информационные потоки. Принятие государственных решений основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за ходом его выполнения. Эта информация содержится в оперативной и статистической отчетности, договорах и соглашениях, расчетных документах и т. п.

Государственные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных задач.

Принцип равноправия субъектов РФ, закрепленный в статье 5 Конституции РФ, не предусматривает различий в объеме и составе полномочий, возлагаемых на органы государственной власти республик, краев, областей, автономных округов, автономной области, городов федерального значения. В соответствии с федеральным законодательством для всех субъектов РФ устанавливаются единые нормативы отчислений от федеральных налогов и сборов в их бюджеты и единая методика расчета межбюджетных трансфертов.

На организацию государственных и муниципальных финансов оказывает влияние ряд факторов: 1. форма государственного устройства; 2. особенности административно-территориального устройства государства, что проявляется в функционировании одних субъектов федерации в составе других субъектов федерации либо в формировании муниципальных образований различного территориального уровня; 3. особый статус отдельных территориальных образований.

В целом роль государственных финансов состоит в: экономической стабилизации; трансформации экономических отношений; адаптации финансовой системы к рыночным преобразованиям; стимулировании инвестиционной активности; решении социальных задач.

Материальную основу финансов составляет денежный оборот. Реальный денежный оборот — это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом реального денежного оборота выступают финансовые ресурсы, являющиеся источниками финансирования расширенного воспроизводства.

Образуемые в форме бюджетов и внебюджетных фондов финансовые ресурсы органов государственной власти — ϶ᴛᴏ доходы, поступления и денежные накопления, находящиеся в государственной собственности и предназначенные для решения органами государственной власти вопросов, отнесенных к их компетенции. Формирование основного объема финансовых ресурсов органов государственной власти осуществляется посредством мобилизации государственных доходов.

Государственные доходы представляют собой денежные средства, зачисляемые в соответствии с действующим законодательством в бюджеты органов государственной власти разных уровней, а также в государственные внебюджетные фонды. При ϶ᴛᴏм денежные средства, зачисляемые в бюджеты органов государственной власти ϲᴏᴏᴛʙᴇᴛϲᴛʙующих уровней, представляют собой доходы бюджетов; денежные средства, поступающие в государственные внебюджетные фонды, будут доходами данных фондов.

Источниками формирования государственных финансовых ресурсов являются валовой внутренний продукт, поступления от внешнеэкономической деятельности, часть национального богатства (например, поступления от продажи земли, доходы от продажи нематериальных активов, доходы от реализации конфискованного или бесхозного имущества и т. п.). В случае наступления чрезвычайных обстоятельств (стихийных бедствий, вооруженных конфликтов и военных действий и т. п.), в период экономической нестабильности часть национального богатства может выступать в качестве источника государственных финансовых ресурсов при продаже золотого запаса, валютных резервов и др. Формирование федерального бюджета осуществляется посредством мобилизации налоговых доходов, неналоговых доходов, безвозмездных перечислений и других доходов. К налоговым доходам федерального бюджета ᴏᴛʜᴏϲᴙтся: федеральные налоги и сборы, зачисляемые в федеральный бюджет в соответствии с федеральным законодательством; региональные налоги и сборы, зачисляемые в федеральный бюджет в соответствии с федеральным законодательством; пени и штрафы, взыскиваемые за нарушение налогового законодательства по отдельным видам налогов и сборов, подлежащих зачислению в федеральный бюджет. Неналоговыми доходами федерального бюджета будут: доходы от использования имущества, находящегося в федеральной собственности, или от деятельности организаций, находящихся в ведении федеральных органов исполнительной власти; доходы от продажи нематериальных активов, зачисляемые в федеральный бюджет; административные платежи и сборы; штрафные санкции и средства, полученные в возмещение ущерба, причиненного РФ; доходы от внешнеэкономической деятельности; прочие неналоговые доходы. В федеральный бюджет могут зачисляться безвозмездные перечисления из государственных внебюджетных фондов РФ, от различных организаций (резидентов и нерезидентов), из бюджетов других уровней бюджетной системы РФ, прочие безвозмездные перечисления. К другим доходам федерального бюджета относятся: доходы от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными учреждениями федерального подчинения; иные доходы, предусмотренные законодательством РФ. Помимо различных видов доходов в федеральный бюджет зачисляются поступления из источников финансирования дефицита бюджета, которые согласно статье 94 Бюджетного кодекса РФ подразделяются на поступления из внутренних источников и поступления из внешних источников финансирования дефицита федерального бюджета.

Государственные расходы — это денежные средства, направляемые из государственного бюджета на финансирование затрат общегосударственного характера, предусмотренных в законе о федеральном бюджете. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели. Текущие расходы — часть расходов государства, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из государственного бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование. Согласно Бюджетному кодексу РФ дотации – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования. Субсидии – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе для софинансирования расходных обязательств России, возникающих в ходе осуществления органами государственной власти своих полномочий. Субвенции – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе для финансового обеспечения расходных обязательств РФ, возникающих при выполнении органами государственной власти переданных им полномочий. Капитальные расходы — часть расходов государства, обеспечивающая инновационную и инвестиционную деятельность. Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на воспроизводство основных фондов, их капитальный ремонт.

В Указе Президента Российской Федерации «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» были сформулированы 12 стратегических целевых задач, которые положены в основу разработки национальных проектов.

Перед Правительством Российской Федерации поставлена задача обеспечить реализацию 12 национальных проектов, в перечень которых включены: 1. Демография. 2. Здравоохранение. 3. Образование. 4. Жилье и городская среда. 5. Экология. 6. Безопасные и качественные дороги. 7. Производительность труда и поддержка занятости. 8. Наука. 9. Цифровая экономика. 10. Культура. 11. Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы. 12. Международная кооперация и экспорт.

Все перечисленные национальные проекты должны реализовываться на всей территории страны и практически одновременно, так как они взаимосвязаны между собой, дополняют и развивают один другой.

При этом государство преследует в них такие цели, как: национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности; финансовая поддержка субъектов хозяйствования; инвестиционные и инновационные программы; пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; обслуживание и погашение государственного долга; формирование государственной собственности; иные расходы экономического характера; компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат; содержание учреждений, находящихся в государственной собственности или в ведении органов государственной власти; другие расходы на социальные цели; осуществление международной деятельности в общегосударственных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, взносы в международные организации); другие расходы в области международного сотрудничества и в соответствии с внешнеполитической программой государства.

Государственная финансовая поддержка малого и среднего предпринимательства осуществляется через ограниченный перечень финансовых инструментов, регламентированных законом: субсидии, государственные и муниципальные гарантии, предоставляемые кредитным организациям, осуществляющим кредитование субъектов данных типов бизнеса, а также бюджетные инвестиции.

Бюджетные инвестиции – инструмент долгосрочного вложения. Согласно статье 6 Бюджетного кодекса РФ бюджетные инвестиции - это бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Одним из перспективных инструментов государственной финансовой поддержки являются государственные и муниципальные гарантии. Применение гарантий имеет преимущества над другими инструментами государственной финансовой поддержки: данный инструмент дешевле в использовании, чем прямое бюджетное финансирование; не препятствует конкуренции у заемщиков; способствует формированию навыков оценки рисков у кредиторов и заемщиков, разработке условий кредитного договора, укреплению долгосрочных связей между ними, защите кредитных организаций от высоких рисков кредитования данного сегмента экономики; простая схема предоставления поручительства; привлекается широкий круг банков-партнеров; минимизация кредитных рисков гарантийных фондов, основанная на принципе ограничения ответственности фондов через установление лимитов гарантий и на диверсификации таких рисков во времени.

Особой формой стимулирующего вида государственного финансового регулирования является государственная финансовая поддержка, реализуемая Министерством экономического развития России, - бюджетные ассигнования. Средства федерального бюджета распределяются между субъектами России на конкурсной основе для реализации региональных программ поддержки на условиях софинансирования.

Понятие эффективности использования бюджетных средств является одним из принципов организации бюджетного процесса и бюджетной системы в частности. Оно подразумевает сочетание экономичности, продуктивности и результативности. Экономичностью в финансах является обеспечение минимального объема использованных средств при достижении результата либо максимизация результата при заданном объеме. Под продуктивностью в финансах подразумевается соотношение между результатами бюджетных расходов и затраченных на их получение материальных, финансовых, трудовых и других видов ресурсов. Результативность в финансах обозначает степень решения поставленных задач.

Бюджетный дефицит — превышение расходов бюджета над его доходами. Это нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью не эмиссионных средств — к росту государственного долга. Он может быть связан и с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Он обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Дефицит государственного бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период не может превышать размер нефтегазового дефицита федерального бюджета (размер последнего не может превышать 4,7 процентов от валового внутреннего продукта, прогнозируемого в соответствующем финансовом году). В соответствии с Бюджетным кодексом РФ размер данного дефицита не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ. Финансирование дефицита за счет внутренних источников включает: средства, поступившие от размещения государственных ценных бумаг номинированные в национальной валюте; кредиты РФ от кредитных организаций в национальной валюте; бюджетные ссуды, полученные от бюджетов других уровней; поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона; прочие источники внутреннего финансирования дефицита бюджета. В состав источников внешнего финансирования дефицита бюджета включаются: средства, поступившие от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте; кредиты иностранных государств, международных финансовых организаций, банков и фирм, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования); прочие источники финансирования федерального бюджета. Общими мерами по регулированию (сокращению) дефицита госбюджета являются: реорганизация налоговой системы в сторону повышения её эффективности; реструктуризация государственного внешнего долга; усиление контроля за расходованием бюджетных средств; сокращение расходов бюджета на дотации убыточным отраслям; упорядочение действующей системы социальных выплат. Источники и методы финансирования дефицита бюджета зачастую оказываются нерезультативными, приводящими к новым разногласиям и противоречиям, усугубляющими спады в экономике. Оптимизация структуры задолженности должна проводиться по трем основным аспектам: 1) выбор между рыночным и нерыночным способом привлечения средств; 2) определение баланса между внутренними и внешними займами; 3) поддержание оптимального соотношения краткосрочных и долгосрочных внутренних заимствований.

Профицит бюджета – это превышение доходов бюджета над его расходами. Это говорит, вероятно, о достаточности финансовых ресурсов, но все-таки не об эффективности их использования. В первичный профицит не входит стоимость обслуживания долга, тогда как вторичный профицит учитывает выплаты по заимствованиям. Функции профицита могут быть различными: он может использоваться на направление денежных средств на погашение вторичных обязательств; на уменьшение доходов от продажи имущества, как государственного, так и муниципального; на увеличение расходов; на сокращение налоговых доходов посредством изменения налогового законодательства.

Эффективность выполнения задач бюджетной политики прямо зависит от результативности использования выделенных ресурсов на их финансирование. Основными путями комплексного повышения эффективности использования государственных муниципальных финансов являются: 1. Развитие методов программно-целевого бюджетирования; 2. Нормирование затрат государственных закупок.

В первом случае во избежание распыления и неэффективного использования бюджетных средств необходимо оптимизировать количество целевых ведомственных программ, соответствующих приоритетным векторам социально-экономического движения государства. Такой подход обладает рядом достоинств: соответствие бюджетной классификации, взаимосвязь планирования, исполнения, учета, отчетности и контроля, адресность полномочий и ответственности за достижение конкретного результата у администратора финансов бюджета.

Основное правило нормирования затрат можно определить следующим образом: общий объем затрат, связанных с закупкой товаров, работ и услуг, рассчитанный на основе нормативных затрат, не должен превышать объема лимитов бюджетных обязательств, доведенных до федеральных государственных органов, органов управления государственными внебюджетными фондами и их территориальных управлений как получателей средств соответствующего бюджета на закупку товаров, работ и услуг в рамках исполнения соответственно федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов.