Прямой метод основан на информации обо всех операциях, произведенных в отчетном периоде по счетам в банках и кассовой наличностью, сгруппированной определенным образом.

Таблица 8 – Прямой метод анализа движения денежных средств

| Показатели | 2006 год | 2007 год | 2008 год | |||||||||

| Приток | Отток | Приток | Отток | Приток | Отток | |||||||

| 1. денежные средства на начало периода | ||||||||||||

| 2. движение денежных средств в текущей деятельности | ||||||||||||

| 2.1 поступление денежных средств от покупателей | ||||||||||||

| 2.2 выплата денежных средств поставщикам | ||||||||||||

| 2.3 выплата работникам предприятия | ||||||||||||

| 2.4 налоги | ||||||||||||

| 2.5 прочие денежные поступления и выплаты | ||||||||||||

| Итого | ||||||||||||

| Чистый денежный поток в текущей деятельности | -29193 | -44087 | -20666 | |||||||||

| 4. движение денежных средств в инвестиционной сфере | ||||||||||||

| 4.1 поступления от погашения займов, предоставленных другим организациям | ||||||||||||

| 4.2 приобретение и реализация ценных бумаг и др. долгосрочных фин. вложений | ||||||||||||

| 4.3 займы, предоставленные другим организациям | ||||||||||||

| Итого | ||||||||||||

| Чистый денежный поток в инвестиционной сфере | -14351 | -6800 | 16106 | |||||||||

| 5. движение денежных средств в финансовой сфере | ||||||||||||

| 5.1 получение и погашение кредитов и займов | ||||||||||||

| 5.2 погашение % по кредитам | ||||||||||||

| 5.3 получение % и по краткосрочным финансовым вложениям | ||||||||||||

| 5.4 пр. поступления и выплаты | ||||||||||||

| Итого | ||||||||||||

| Чистый денежный поток в финансовой сфере | 46077 | 48371 | 4601 | |||||||||

| 6. Чистый денежный поток в целом по предприятию | ||||||||||||

| 7. Денежные средства на конец периода | ||||||||||||

На основании проведенного исследования можно сделать следующие выводы.

Сумма поступивших денежных средств за 2006, 2007 и 2008гг. составила 403541 тыс. руб., 559633 тыс. руб. и 884398 тыс.руб. соответственно. В 2006 г. из них 68,46% приходится на текущую деятельность, 2,21% – на инвестиционную и 29,33% – на финансовую. В 2007 г. из них 63,24% приходится на текущую деятельность, 2,91% – на инвестиционную и 33,85% – на финансовую. В 2008г. из них 68,15% – на текущую деятельность, 2,73% – на инвестиционную и 29,12% – на финансовую.

Отток денежных средств в 2006, 2007 и 2008 гг. составил 401013 тыс. руб., 562149 тыс.руб. и 884357 тыс. руб. В 2006 г. из них 76,17% – это средства, приходящиеся на текущую деятельность, 5,80% – по инвестиционной деятельности, 18,03% – финансовая деятельность. В 2007 г. из них 70,80% – это средства, приходящиеся на текущую деятельность, 4,10% – по инвестиционной деятельности, 25,10% – финансовая деятельность. В 2008 г. из них 70,47% – это средства, приходящиеся на текущую деятельность, 0,92% – по инвестиционной деятельности, 28,61% – финансовая деятельность.

Из всей поступившей суммы за анализируемый период суммы денежных средств наибольший удельный вес приходится на выручку от продажи работ, товаров, услуг (поступление денежных средств от покупателей) – 68,44% в 2006г., 63,24% в 2007г. и 68,13% в 2008г.

Чистый денежный поток в целом по предприятию в анализируем периоде снизился с 2533 тыс. руб. до 41 тыс. руб. Если в 2006 и 2007 годах основу общего чистого денежного потока составлял чистый денежный поток только по финансовой деятельности, то в 2008 году – по инвестиционной и финансовой деятельности.

Положительным моментом в движении денежных средств организации в 2006 и 2008 годах является превышение притока средств над их оттоком на 2528 тыс. руб. (403541-401013) и 41 тыс. руб. (884398-884357).

Отрицательным моментом в движении денежных средств организации в 2007 году является превышение оттока средств над их притоком на 2516 тыс. руб. (559633-562149). Для финансовой стабильности должно быть наоборот.

В целом складывается отрицательная ситуация. В частности на протяжении всего анализируемого периода наблюдается отрицательный денежный поток по текущей деятельности, что обусловлено в основном значительной выплатой денежных средств поставщикам. Необходимым условием стабильности является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

Незначительные положительные сдвиги в отношении денежных потоков наблюдаются в плане инвестиционной деятельности. В частности если на начало анализируемого периода по этому виду деятельности проходил отрицательный денежный поток, то на конец – положительный денежный поток. В основном это произошло за счет изменений величины займов.

В связи с выше изложенным можно сделать вывод, что основным источником поступления денежных средств является финансовая деятельность. Так на протяжении анализируемого периода по данному виду деятельности наблюдается положительный денежный поток, хотя и следует отметить некоторое снижение денежного потока. В основном это связано с возвратом полученных кредитов и займов.

3.4. Рационализация управления денежными потоками. Оптимизация среднего остатка денежных активов предприятия.

Такая оптимизация обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

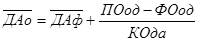

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Для расчета используется следующая формула:

где ДАф — фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде;

П0од — планируемый объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия;

ФООД — фактический объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия в предшествующем аналогичном периоде.

Для того чтобы определить планируемый объем денежного оборота составим следующую таблицу 9.

Таблица 9– Расчет планируемого объема денежного оборота

| Показатели | 2006 г. | 2007 г. | Абсолют-ный прирост | 2008 г. | Абсолют- ный прирост | Средний абсолютный прирост | Планируе-мая величина |

| 1.Оплата товаров, работ, услуг и авансы | |||||||

| 2.Оплата труда | |||||||

| 3.Оплата основных средств и долевого участия в строительстве | - | - | - | - | - | - | - |

| 4.Выплаченные дивиденды, проценты, кредиты, займы | |||||||

| 5.Финансовые вложения | -341 | -130 | |||||

| 6.Расчеты с бюджетом | |||||||

| Всего направлено денежных средств |

Таким образом, планируемый объем денежного оборота составит 1126030 тыс. руб.

Количество оборотов среднего остатка денежных активов в отчетном периоде составило 884357 тыс. руб./63 тыс. руб. =14037,41 раз

Исходя из вышеизложенных, данных можно рассчитать потребность в операционном (трансакционном) остатке денежных активов

Дао = 63+((1126030 - 884357)/14037,41)=80,23 тыс. руб.

Потребность в страховом остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности поступления денежных средств на предприятие по отдельным месяцам предшествующего года. Для расчета планируемой суммы страхового остатка денежных активов используется следующая формула:

ДАС = ДАо * КВПДС,

где ДАС — планируемая сумма страхового остатка денежных активов предприятия;

ДАо — плановая сумма операционного остатка денежных активов предприятия;

КВПДС— коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Для расчета коэффициента вариации построим следующую таблицу.

Таблица 10 – Исходная информация для определения коэффициента вариации

| Месяцы | Поступления | Отклонение | Среднеквадратическое отклонение |

| Январь 2008 | -14448 | 3922306,04 | |

| Февраль 2008 | -22379 | 6075393,61 | |

| Март 2008 | -16994 | 4613487,60 | |

| Апрель 2008 | -18840 | 5114634,96 | |

| Май 2008 | 573046,81 | ||

| Июнь 2008 | -8318 | 2258149,34 | |

| Июль 2008 | -14109 | 3830275,19 | |

| Август 2008 | 1023741,42 | ||

| Сентябрь 2008 | -2536 | 688466,79 | |

| Октябрь 2008 | -4163 | 1130160,58 | |

| Ноябрь 2008 | 4391690,53 | ||

| Декабрь 2008 | 16209374,94 | ||

| 7059,09 |

Коэффициент вариации составит

Кв= 7059,09/(884398/12) = 0,09

Тогда потребность в страховом остатке денежных активов составит

ДАс = 80,23*0,09 = 7,22 тыс. руб.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. В нашем случае этот вид остатка денежных активов на предприятии не планируется.

Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Данный остаток планировать также не будем

Тогда общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах:

ДА = ДА0 + ДАС + ДАК + ДАИ,

где ДА — средняя сумма денежных активов предприятия в плановом периоде;

ДА0 — средняя сумма операционного остатка денежных активoв в плановом периоде;

ДАС — средняя сумма страхового остатка денежных активов в плановом периоде;

ДАК— средняя сумма компенсационного остатка денежных активов в плановом периоде;

ДАИ — средняя сумма инвестиционного остатка денежных активов.

ДА = 80,23 + 7,22 = 87,45 тыс. руб.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера – Орра. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей.

Прогнозируемая потребность в средствах в прогнозируемом периоде составляет 241673 тыс. руб. Расходы по конвертации денежных средств в ценные бумаги составят 1000 руб.

Вместо процентного дохода по ценным бумагам возьмем процентный доход по депозиту 10%.

Тогда сумма пополнения составит:

Q = √ (2 * 241673 * 1000) / 0,1 = 69523 тыс. руб.

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.). В нашем случае эта величина равна 80,23 тыс. руб.

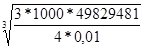

2. По статистическим данным определяется дисперсия ежедневного поступления средств на расчетный счет (v). V = 49829481.

3. Определяются расходы (Pх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты). Pх = 1000, Рт = 0,01.

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

S = 3*  = 3 *

= 3 *  = 3 * 14090 = 42270тыс. руб.

= 3 * 14090 = 42270тыс. руб.

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Он + S = 80,23 + 42270 = 42350,23 тыс. руб.

6. Определяют точку возврата (ТВ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

Тв = Он + (S / 3) = 80,23 + 42270/3 = 14170,23.

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе модели пока еще сложно использовать в отечественной практике по следующим причинам:

· хроническая нехватка оборотных активов не позволяет предприятию формировать остаток денежных средств в необходимых размерах с учетом их резерва;

· замедление платежного оборота вызывает значительные колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных активов;

· ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями.