В целях контроля за соблюдением уплаты транспортного налога, налоговые органы проводят выездные и камеральные проверки. Цель выездных налоговых проверок по транспортному налогу - установление соответствия порядка исчисления этого налога требованиям налогового законодательства.

Задачи выездной налоговой проверки:

1. оценка состояния синтетического и аналитического учета расчетов по транспортному налогу;

2. проверка формирования налоговой базы, применения налоговых льгот и налоговых вычетов;

3. контроль за отражением текущих налоговых обязательств перед бюджетом в бухгалтерской и налоговой отчетности;

4. выявление искажений и несоответствий в содержании исследуемых документов, фактов нарушения порядка ведения бухгалтерского учета, составления отчетности и налоговых деклараций;

5. доначисление сумм налогов и сборов, не уплаченных или не полностью уплаченных в результате занижения налогоплательщиком налоговой базы либо неправильного исчисления налогов, формирование предложений об устранении выявленных нарушений и привлечении налогоплательщика к ответственности за выявленные налоговые правонарушения.

6. проверка соблюдения организацией налогового законодательства при формировании налоговой базы по транспортному налогу, полноты и своевременности уплаты налога в бюджет.

По транспортному налогу в основном проводятся камеральные проверки, так например в 2009 году камеральных проверок было проведено 17 388, а выездных – 3 666, что в 63 раза больше. Хотя сумма налогов, начисленная по камеральным проверкам за 2009 год, составила 1 528 000 руб., результативность данной проверки выше на 45,5%. Таким образом, по транспортному налогу целесообразнее проводить камеральные проверки.

Таблица 1 – Анализ количества налоговых проверок

| выездные проверки | камеральные проверки | соотношение ВНП и КНП, % | |

| 61,7 | |||

| 143,3 | |||

| 240,2 | |||

| 372,9 |

Рисунок 1 – Соотношение количества выездных и камеральных проверок

Согласно этим данным, видно, что количество выездных налоговых проверок уменьшается, а количество камеральных проверок возрастает. Это связано с тем, что эффективность выездных проверок составляет всего около 24%, поэтому в основном проводятся камеральные проверки. Выездным налоговым проверкам подвергаются лишь крупнейшие налогоплательщики, на балансе которых числится большое количество транспортных средств, также это могут быть организации, занимающиеся транспортными перевозками, либо, организации, имеющие какие-либо нарушения. За 4 года количество выездных налоговых проверок уменьшилось на 1654 проверки, а количество результативных проверок уменьшилось на 830 проверок. На мой взгляд, такое уменьшение также может быть связано с реформой, проводимой в налоговых органов. Сокращение сотрудников привело к уменьшению выездных проверок, вместо этого стали проводить больше камеральных проверок, которые требуют меньших трудовых и денежных ресурсов.

Проведем анализ эффективности выездных налоговых проверок на основе данных по Республике Коми за 2006 – 2009 года. В отчете 2-НК содержатся все сведения о проведенных выездных и камеральных проверках.

Таблица 2 - Анализ эффективности налоговых проверок

Рисунок 2 – Доля проверок, выявивших нарушения, в общем объеме проверок

Согласно данным отчетам с 2006 по 2009 год количество выездных проверок резко снизилось, также как снизились и доначисления. Количество проверок уменьшилось на 44%, а доначисления по сравнению с 2007 годом на 65%. Также небольшую долю занимают и результативные налоговые проверки – 24% в среднем. Результативность выездных проверок по всем налогом составляет в среднем 52%, а эффективном по транспортному налогу в 2 раза меньше. [6]

Также необходимо проанализировать долю транспортного налога в общих поступлениях и выявить целесообразность увеличения выездных налоговых проверок по данному налогу.

Таблица 3 – Поступление транспортного налога с 2006 по 2009 года

| год | всего налоговые поступления, тыс. руб. | налоги на имущество, тыс. руб. | транспортный налог, тыс. руб. | доля транспортного налога в поступлениях, % |

| 67 400 263 | 2 941 105 | 303 705 | 0,5 | |

| 65 978 187 | 3 623 295 | 366 125 | 0,6 | |

| 84 896 707 | 4 304 995 | 411 875 | 0,5 | |

| 59 735 085 | 5 237 738 | 462 578 | 0,8 |

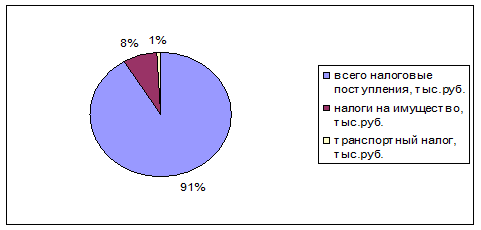

Согласно данным отчета 1-НМ поступления транспортного налога увеличились в 2009 году на 66%, наиболее заметна динамика роста поступлений данного налога в бюджет РК. Но вместе с тем администрирование транспортного налога также нуждается в дополнительных мерах по обеспечению его эффективности. Данный налог занимает небольшую долю в налоговых поступлениях, однако его доля в имущественных налогах не так мала (рис. 3).

Рисунок 3 – Доля транспортного налога в налоговых поступлениях

Анализ статистических данных о налоговой базе и структуре начислений по транспортному налогу показывает ежегодно рост количества транспортных средств, регистрируемых налогоплательщиками. Только за 2008 год количество транспорта, состоящего на учете в налоговых органах республики, выросло с 570 до 615 тысяч. В связи с этим и увеличиваются поступления транспортного налога с каждым годом.

Рисунок 4 – поступления транспортного налога с 2006 по 2009 года

Положительная динамика связана как с усилением работ по формированию информационных ресурсов налоговых органов во взаимодействии с РЭО ГАИ, так и с общим увеличением благосостояния владельцев транспортных средств, значительным увеличением регистрации транспортных средств иностранного производства. В этой связи я думаю, что реально рассмотреть вопрос об усилении контроля за правильностью исчисления и взимания транспортного налога.

Одним из главных направлений работы налоговых органов является проведение мероприятий налогового контроля. Основные доначисления осуществляются в ходе выездных налоговых проверок, результативность которых составила 55 процентов. Однако по транспортному налогу эффективность выездных налоговых проверок составляет лишь 24%, а доначисления не так велики.

Таким образом, на мой взгляд, необходимо увеличить количество выездных налоговых проверок, усовершенствовать процедуру ее проведения, усилить работы по формированию информационных ресурсов налоговых органов, более тщательно выбирать объект проверки, то есть наличие в деятельности налогоплательщика серьезных налоговых нарушений.