В современных условиях в России сложились и функционируют три системы налогообложения субъектов малого предпринимательства:

-общеустановленная (традиционная) система, при которой малые предприятия и индивидуальные предприниматели платят те же налоги, что и другие налогоплательщики;

-упрощенная система налогообложения, учета и отчетности, предусматривающая замену ряда налогов, уплачиваемых в соответствии с традиционной системой, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период (эту систему налогоплательщик может избрать в добровольном порядке);

-система налогообложения в виде налога на вмененный доход для отдельных видов деятельности, где объектом налогообложения выступает потенциально возможный доход (вмененный доход), исчисленный с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода (перевод налогоплательщиков, подпадающих под эту категорию, на указанную систему налогообложения производится в обязательном порядке).[2]

В соответствии с традиционной системой налогообложения предприятия- субъекты малого предпринимательства обязаны платить налоги в общеустановленном налоговым законодательством порядке согласно перечня, установленного гл. 2 НК РФ.

Индивидуальные предприниматели в соответствии с традиционной системой налогообложения обязаны платить налог на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налог на добавленную стоимость, налог на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности), единого социального налога с доходов, полученных от предпринимательской деятельности, акцизы, ресурсные платежи и иные налоги, предусмотренные гл. 2 НК РФ, а также второй частью НК РФ и другими законодательными актами Российской Федерации о налогах.

Под специальным налоговым режимом понимается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяется в тех случаях и в порядке, установленном законодательством о налогах и сборах. Порядок установления специальных налоговых режимов регулируется положениями части первой НК РФ.

При установлении специальных налоговых режимов законодателем определяются обязательные элементы налогообложения, а также, естественно, налоговые льготы. Ведь установление специальных налоговых режимов для отдельных категорий хозяйствующих субъектов продиктовано стремлением стимулирования и улучшения регулирования деятельности таких хозяйствующих субъектов (малого предпринимательства, сельскохозяйственных производителей и т.д.)

В соответствии с положениями НК РФ к специальным налоговым режимам могут быть отнесены:

· упрощенная система налогообложения;

· система налогообложения в свободных экономических зонах;

· система налогообложения в закрытых административно-территориальных образованиях;

· система налогообложения при выполнении договоров концессии;

· система налогообложения при выполнении соглашений о разделе продукции;

· система налогообложения для сельскохозяйственных товаропроизводителей;

· система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.[3]

Таблица 1.2.1 Налоговые поступления от субъектов малого бизнеса в бюджет г. Бийска

| Наименование показателя | 2006 год | 2007 год | Темп роста, % |

| Общая сумма собственных доходов городского бюджета, тыс. руб. | 165,8 | ||

| Сумма собственных доходов городского бюджета от субъектов малого бизнеса, тыс. руб. в том числе: | 123,8 | ||

| - по упрощенный системе налогообложения | 138,3 | ||

| - по ЕНВД | 111,7 | ||

| Доля налоговых поступлений от субъектов малого бизнеса, % | 26,95 | 20,13 | |

| Количество занятых в малом бизнесе, чел. | 105,90 | ||

| Сумма налоговых поступлений в среднем на одного работающего в малом бизнесе, руб. | 117,63 |

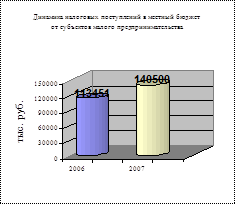

Рис. 1.2.1 Динамика налоговых поступлений от субъектов малого предпринимательства в 2006-2007гг.

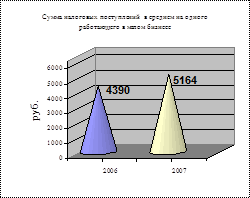

Рис. 1.2.2 Суммы налоговых поступлений на одного работающего в 2006-2007гг.

В Таблице 1.2.1 и рисунках 1.2.1 и 1.2.2 представлены данные о динамике налоговых поступлений в местный бюджет г. Бийска от субъектов малого предпринимательства.

Доля налоговых поступлений от малого бизнеса в общем объеме налоговых поступлений снизилась по сравнению с аналогичным периодом предыдущего года и составила 20,13 % (в 2006г. этот показатель равнялся 26,95 %).

Это объясняется более высокими темпами роста налоговых поступлений от крупных и средних предприятий города, о чем также свидетельствует положительная динамика темпов роста объемов отгруженных товаров собственного производства по крупным и средним предприятиям.

В целом сумма налоговых отчислений от субъектов малого бизнеса в бюджет города увеличилась с 113451 тыс. руб. в 2006г. до 140500 тыс. руб. в 2007г., т.е. на 27049 тыс. руб. (или на 23,8%).

При этом в 2007г. также произошло увеличение сумм налоговых поступлений в среднем на одного работающего в малом бизнесе на 774 руб. по сравнению с соответствующим периодом прошлого года, темп роста составил 117,63%.

По данным Бийского отдела государственной статистики на 01.01.2008г. количество малых предприятий в городе составила 1198 единиц, среднесписочная численность работников малых предприятий города составила 11882 человека.

Число индивидуальных предпринимателей, зарегистрированных в Межрайонной ИФНС России № 1 по Алтайскому краю, составило 5302 человек.

По данным отдела по труду администрации города, в г. Бийске по состоянию на 01.01.2008г. зарегистрировано 10025 действующих трудовых договоров между индивидуальными предпринимателями и их наемными работниками, которые до 06.10.2006г. в обязательном порядке регистрировались. Данная система отменена в связи с внесением поправок в Трудовой Кодекс РФ. Таким образом, общее число жителей города, занятых в малом бизнесе, составило 27209 человек.

Общая численность работающего населения г. Бийска по состоянию на 01.01.2008г. составляет 78926 человек.

Таким образом, малое предпринимательство обеспечивает занятость 34,5% от общего числа работающих бийчан. Темп роста количества занятых в малом бизнесе составляет 105,3%.