Контрольная работа

на тему: "Разработка концепции управления недвижимостью"

Выполнила:

студент группы ЭУКЗУ 01-08

Кузовкова Е.Ю.

Проверила:

Карачурина Р.Ф.

Уфа-2011

Содержание

ЧАСТЬ I. Основные варианты финансирования строительства жилых домов

Финансирование в РБ

Схема финансирования девелопмента

Источники финансирования проектов

ЧАСТЬ II. Разработка концепции управления недвижимостью

Список источников

ЧАСТЬ I. Основные варианты финансирования строительства жилых домов

В каждой развитой стране с устоявшейся рыночной экономикой жилье и частные земельные участки, занятые этим жильем, являются важнейшим составным элементом национального богатства, а вложения граждан в недвижимость представляют собой едва ли не большую часть, материальных активов семейных хозяйств.

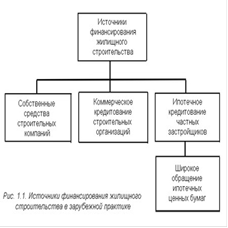

Формы и источники финансирования жилищного строительства могут быть различными, но в западных странах они сводятся к трем основным направлениям. Во-первых, строительство жилья финансируется за счет собственных средств строительных компаний. Во-вторых, финансирование идет по каналам коммерческого кредитования строительных организаций. И, в-третьих, широко используется ипотечное кредитование частных застройщиков и покупателей готового жилья, как на первичном, так и на вторичном рынке. Более того, общий объем финансовых ресурсов жилищного строительства существенно расширяется за счет широкого обращения ипотечных ценных бумаг. На рис. 1.1. наглядно представлены источники финансирования жилищного строительства в зарубежной практике.

Ситуация с финансированием жилищного строительства в России совсем иная и заключается в следующем. С началом реформ в России резко ухудшилось финансовое состояние строительных предприятий, образовался острый дефицит денежных средств. Ограниченность финансовых ресурсов усугубилась удорожанием кредитов, прогрессирующей инфляцией. В то же время, развитие рыночных отношений привнесло новое в формы и методы финансирования оборотных средств строительных организаций, которые перешли к самостоятельному формированию своей экономической политики.

Источники финансирования жилищного строительства в России можно представить в следующем виде (рис. 1.2):

Основным и фундаментальным источником финансирования жилищного строительства в мире являются собственные средства строительных компаний. В России же дела обстоят совершенно иначе. Одна из особенностей строительной отрасли - значительная стоимость возводимого объекта - ограничивает возможности строительных организаций в использовании собственного капитала, рост которого происходит, в основном, за счет получаемой чистой прибыли. Преимущества использования собственного капитала в строительстве очевидны: ресурсы являются бесплатными, не требуют возврата и дают полную свободу в их распоряжении. Однако, как показывает практика, собственных средств достаточно лишь для возведения фундамента дома. Для существенного роста капитала строительных компаний потребуются годы, а может быть и десятилетия.

В итоге, в условиях постоянного дефицита собственных оборотных средств все более актуальным становится поиск альтернативных источников финансовых ресурсов, в качестве которых выступают привлеченные и заемные средства. Для простоты понимания внешние финансовые ресурсы, на наш взгляд, следует разбить на три вида:

привлеченные средства инвесторов - юридических лиц;

привлеченные средства долевых участников (физических или юридических лиц);

заемные средства финансово-кредитных учреждений.

Учитывая тот факт, что первый вид финансовых ресурсов, в основном, имеет место в крупных городах (в большей мере это относится к Москве и Санкт-Петербургу), т. к. на данном этапе инвесторами выступают крупные столичные холдинги, имеющие в своем распоряжении свободные денежные ресурсы и заинтересованные в их вложении в быстрорастущий рынок недвижимости, а рынок жилья в Москве является лидером по росту цен, мы не станем вдаваться в подробности функционирования данного источника финансовых ресурсов.

На региональных рынках наиболее распространен второй вид ресурсов, который является основным источником финансирования жилищного строительства - привлеченные средства долевых участников.

В качестве юридических лиц, которые вступают в долевые отношения, преобладают предприятия промышленности строительных материалов. Схема работы проста: по договору о долевом участии промышленные предприятия (например, производящие кирпич или цемент) поставляют на объект стройматериалы, а компании-застройщики в обмен на это предоставляют часть квартир в построенном из данных материалов жилом доме.

Но наиболее существенными по объему являются финансовые средства физических лиц, вовлекаемые в процессе строительства жилого дома также путем заключения со строительной организацией договора о долевом участии. Среди преимуществ данного источника финансирования жилищного строительства можно выделить следующие:

пополнение оборотных средств строительных организаций на раннем этапе строительства жилого дома, что, в свою очередь, обеспечивает непрерывность строительного процесса и снижает сроки строительства;

гарантии того, что все квартиры в доме (или их большая часть) будут реализованы;

исключение последующего этапа реализации квартир.

Однако основным недостатком данной схемы является сокращение нормы прибыли строительных компаний, что обусловлено более низкими (чем после сдачи дома) ценами, по которым реализуются квартиры долевым участникам. Кроме того, в ряде случаев использование данной схемы приводит к крайне негативным последствиям: замораживанию строительного объекта. Это возникает в результате финансового просчета и воздействия внешних факторов, таких как резкий скачок цен на стройматериалы и недвижимость.

Тем не менее, финансирование строительства за счет привлечения средств физических лиц через систему долевого участия является наиболее распространенным явлением и обеспечивает значительную часть оборотных средств строительных организаций.

Третий вид ресурсов (заемные средства финансово-кредитных учреждений) может вовлекаться в процесс строительства жилья двумя путями:

прямое кредитование строительных организаций кредитными учреждениями;

ипотечное жилищное кредитование физических лиц с целью строительства или приобретения жилья на первичном, либо вторичном рынках под залог приобретаемой квартиры.

В условиях постоянно растущих цен на жилье, низкого уровня заработной платы людей и отсутствия существенных сбережений все более распространенным источником финансовых ресурсов у физических лиц для покупки жилья через долевое участие, либо на вторичном рынке является ипотечное жилищное кредитование населения, обеспечивающее приток денежных средств в строительную отрасль.

Финансирование в РБ

Согласно статье 17 Закона Республики Башкортостан №116-з от 31.07.1997 г. "Об основах государственной политики жилищного строительства", "источниками финансирования жилищного строительства являются: бюджет Российской Федерации и бюджет Республики Башкортостан, бюджеты районов и городов республики, средства физических и юридических лиц, средства общественных организаций и объединений, инвестиционных фондов, другие источники в установленном законом порядке.

За счет средств республиканского и местного бюджетов устанавливается государственный заказ на жилищное строительство, при этом финансирующие органы выдают гарантию для проведения тендерных торгов и заключения договоров подряда. Для целевого использования указанных средств на жилищное строительство могут создаваться республиканский и местные (городские и районные) фонды жилищного строительства, положения о которых разрабатываются и утверждаются соответственно Кабинетом Министров Республики Башкортостан и администрациями районов и городов республики".

Жилищное строительство можно разделить на коммерческое, строительство по договору долевого участия граждан, социальное и индивидуальное.

Коммерческое жилье предназначено для продажи. Его строительство могут инициировать любые компании, соответственно, и финансирование стройки они, как правило, осуществляют своими силами, вкладывая свои деньги, получая банковские ссуды, средства от инвесторов.

Другой вид финансирования строительства жилья - привлечение средств граждан по договору долевого участия в строительстве дома. Механизм всем известен: застройщик возводит дом на деньги будущих жильцов.

Как только мировой финансовый кризис "показал свои клыки", в тяжелой ситуации оказались коммерческое и долевое жилищное строительство: банки перестали выдавать строителям ссуды, инвестировать в строительство стало невыгодно. В результате чего две трети строек остановилось. Компании, успевшие взять кредит и построить дом, не могут продать в нем квартиры, так как покупательская способность населения сильно снизилась. Например, в Уфе около семисот дольщиков столкнулись с тем, что их деньги фактически заморожены, застройщики не в состоянии выполнить свои обязательства.

Государство и местные власти частично финансируют строительство социального жилья, оставшуюся необходимую часть средств пытаются привлечь из разных, не противоречащих закону, источников.

В статье 7 Закона РБ "О государственной поддержке молодых семей в Республике Башкортостан" указано, что "основными источниками финансирования строительства жилья социального использования являются средства бюджетов всех уровней, средства, полученные от коммерческого строительства, долевого участия организаций в строительстве жилья".

Финансированием строительства своего будущего жилья озабочен сам индивидуальный застройщик. В Федеральной целевой программе "Свой дом" четко сказано, что граждане могут улучшить жилищные условия:

а) за счет собственных накоплений (до 30% стоимости желаемого дома). Федеральная программа советует "обязательно стремиться накопить определенную сумму средств путем открытия семейных накопительных счетов в банках, приобретения жилищных ценных бумаг, дополнительных заработков".

б) за счет мер государственной поддержки и средств предприятий. Из федерального бюджета, бюджетов субъектов Российской Федерации и средств предприятий гражданам должны предоставляться безвозмездные жилищные субсидии через выбранные на конкурсной основе банки, которые обеспечат защиту этих средств от инфляции и сформируют ипотечные блокированные целевые счета граждан.

в) за счет жилищных кредитов банков. В Программе "Свой дом" сказано, что основным видом жилищного кредита необходимо сделать ипотечный кредит, предоставляемый под залог недвижимости. Займы предоставляются на длительный срок (10-25 лет), что уменьшает размер ежемесячных выплат. Как правило, они предоставляются на приобретение (строительство) жилья, где будет проживать семья заемщиков. При этом купленное или построенное жилье является предметом залога.

Схема финансирования девелопмента

Понятие "девелопмент" (от англ. to develop - развивать, разрабатывать, раскрывать) в самом широком смысле используют для определения деятельности, предусматривающей существенные, в т.ч. качественные изменения в объекте. Целью девелопмента в широком смысле является создание или преобразование объекта, востребованного рынком и позволяющего получить приемлемый уровень дохода на вложенный капитал.

Девелопмент - это особый процесс и особый вид профессиональной деятельности (бизнеса), существующий в странах с развитой рыночной экономикой и развитым рынком недвижимости. В России - это вид бизнеса, выделившийся в условиях становления рыночной экономики из смежных направлений предпринимательской деятельности в сферах недвижимости, инвестиций и строительства. Понятие "девелопмент" имеет два взаимосвязанных значения:

. Девелопмент - это профессиональная деятельность по организации (управлению) процессов девелопмента. Это особый вид предпринимательской деятельности в рыночных условиях, особое проявление деловой активности на рынке. И в этом своем качестве понятие "девелопмент" органически связано с производным от него термином "девелопер".

Девелопер - предприниматель, получающий свою прибыль от создания объектов недвижимости, для чего он выступает в качестве:

- автора идеи проекта;

- покупателя прав на земельный участок под застройку;

- организатора проектирования объекта, нанимателя заказчика, генподрядчика, брокеров для реализации вновь созданного объекта, управляющих недвижимостью. Все участники проекта должны обладать соответствующими лицензиями;

- лица, которое финансирует сам или привлекает необходимые инвестиции.

. Девелопмент - это такие качественные материальные преобразования в объекте недвижимости, которые обеспечивают превращение его в другой, новый объект, обладающий рыночной стоимостью большей, чем стоимость исходного объекта. То есть девелопмент - это процесс развития объекта недвижимости.

Качественное преобразование недвижимости в рамках девелопмента девелопмент характеризуется единством физических, экономических и правовых процессов:

- физические процессы девелопмента обеспечивают появление у объекта недвижимости новых потребительских качеств, соответствующих изменяющимся потребностям общества. Эти изменения могут быть кардинальными (преобразование незастроенного участка земли в участок со зданием) или не очень заметными внешне (как это обстоит при переводе объекта из одного функционального использования в другое, например, из жилищного фонда в "нежилой"). Но они всегда присутствуют, являясь необходимым признаком девелопмента, необходимым условием для повышения экономического эффекта от использования объекта;

- экономический процессы девелопмента реализуется в виде повышения ценности объекта недвижимости вследствие произведенных физических изменений. При этом сами физические изменения еще не являются аргументом в пользу увеличения ценности объекта - они влекут за собой изменение ценности объекта лишь постольку, поскольку обеспечивают появление объекта, обладающего потребительскими качествами, делающими этот объект востребованным на рынке. Таким образом, рост ценности обеспечивается не любыми физическими преобразованиями, а такими, которые соответствуют требованиям рынка, запросам его потребителей. Чем больше это соответствие, тем выше ценность создаваемого объекта, тем выше эффективность девелопмента. Именно это и существенно для понимания девелопмента - прирост ценности объекта обеспечивается в первую очередь не тогда, когда осуществляется строительство, а тогда, когда выбирается вариант девелопмента. Создание каждого объекта недвижимости - особый инвестиционный проект, основой для исследования процесса девелопмента является подход к нему как к инвестиционному проекту;

- правовые процессы девелопмента связаны с юридическим оформлением произведенных изменений, появления качественно нового объекта недвижимости, обладающего ценностью большей, чем исходный.

Доходный Дом - многоквартирный жилой дом, построенный для сдачи квартир внаем. Как тип сложился в европейской архитектуре 1830-40-хгг. и к XX в. стал одним из основных типов городского жилья. В кон. XIX - нач. XX вв. доходный дом обычно занимал по периметру весь принадлежавший домовладельцу участок с незастроенным внутренним двором-колодцем. Доходные дома имеют сотообразную пространственную структуру: однородные по планировке квартиры группируются вокруг лестничных клеток, коридоров и галерей. Многообразную архитектурную и декоративную обработку имел, как правило, лишь парадный, уличный фасад.

Классическая схема финансирования девелопмента коммерческой недвижимости, состоит из трех направлений: строительные кредиты; долгосрочные кредиты; собственный капитал.

Финансирование проектов для продажи, только за счет собственного капитала и строительного кредита, причем последний обеспечивает финансирование в период строительства и продаж.

Сумма строительного кредита обычно равна сумме долгосрочного кредита, так как строительный кредитор готов кредитовать на сумму, не превышающего заем, который готов предоставить долгосрочный кредитор. Строительный кредитор рассматривает финансирование долгосрочного кредитора как погашение строительного кредита.

Собственный капитал возмещает разницу между себестоимостью проекта и суммами строительного и долгосрочного кредитов. Собственный капитал - самый дорогой источник финансирования, так как инвесторы собственного капитала получают доходы только после того, как произведены выплаты другим кредиторам.

Для завоевания репутации среди кредиторов, следует обладать тщательно подготовленным и реалистичным бюджетом; достоверной информацией о реальной стоимости проекта; необходимым запасом средств или доступом к капиталу; доскональным знанием процесса девелопмента.