| Наименование показателя | |||

| I. Активы | |||

| 1. Нематериальные активы | 1 165 | 1 382 | |

| 2. Результаты исследований и разработок | - | - | - |

| 3. Основные средства | 3 193 | 3 893 | |

| 4. Доходные вложения в материальные ценности | - | - | - |

| 5. Долгосрочные и краткосрочные финансовые вложения*(1) | - | ||

| 6. Отложенные налоговые активы | - | - | - |

| 7. Прочие внеоборотные активы | |||

| 8. Запасы | 1 294 | 1 622 | 3 791 |

| 9. Налог на добавленную стоимость по приобретенным ценностям | - | ||

| 10. Дебиторская задолженность*(2) | |||

| 11. Денежные средства | 2 746 | ||

| 12. Прочие оборотные активы | 1 012 | - | |

| 13. Итого активы, принимаемые к расчету (сумма данных пунктов 1-12) | 7 599 | 10 449 | 5 119 |

| II. Пассивы | |||

| 14. Долгосрочные и краткосрочные обязательства по заемным средствам | 2 274 | 3 034 | 1 034 |

| 15. Отложенные налоговые обязательства | - | - | - |

| 16. Резервы под условные обязательства | - | - | - |

| 17. Прочие долгосрочные и краткосрочные обязательства | - | - | - |

| 18. Кредиторская задолженность | 1 146 | 2 857 | |

| 19. Резервы предстоящих расходов | - | - | - |

| 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 14-19) | 3 420 | 5 891 | 2 001 |

| 21. Стоимость чистых активов (итого активы, принимаемые к расчету (стр.13), минус итого пассивы, принимаемые к расчету (стр.20) | 4 179 | 4 558 | 3 118 |

| *(1) За исключением фактических затрат по выкупу собственных акций (долей) у акционеров (участников);*(2) За исключением задолженности участников (учредителей) по взносам в уставный капитал. |

Гл.11. Стоимость корпоративного капитала!!

Гл.18 Первичная эмиссия акций, регулирование эмиссии

и реструктуризация компаний

Виды ц/б / Гл.10 Типы акций …. / (см. лекц. мат_л)

Процедура эмиссии

Гл.17 Распределение прибыли между акционерами: выплата дивидендов

и выкуп акций (коротко!)

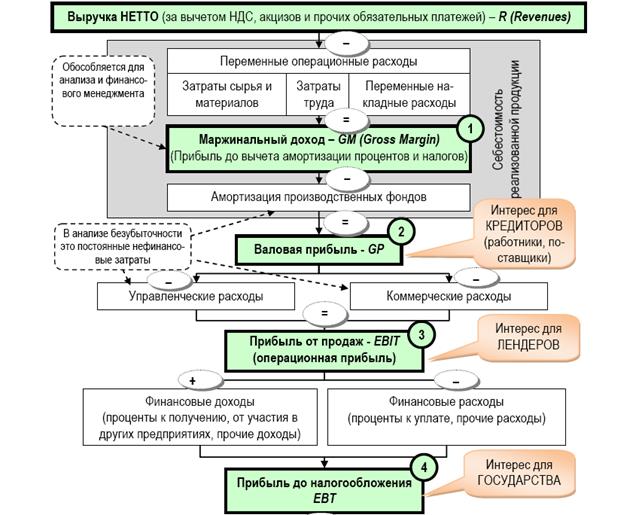

При формировании прибыли (ее различных видов) в контексте интересов пользователей используется алгоритм соотнесения доходов с различными группами расходов компании. Нагляднее всего это представлено в отчете о прибылях и убытках (форма 2 финансовой отчетности). Если расширить данный алгоритм, включив в него дополнительные факторы формирования прибыли, то получится следующая схема формирования прибыли компании (см. рис. 1.4)

Отметим, что в результатах деятельности фирмы заинтересованы многочисленные группы лиц. К ним относятся как лица, внутренние по отношению к организации (собственники, топ-менеджеры, менеджеры среднего звена, работники), так и внешние (контрагенты, поставщики долгосрочного заемного капитала (лендеры), государство). Каждая из этих групп акцентирует внимание на различных показателях прибыли, из которой она получают свое возмещение.

После получения фирмой совокупного дохода (выручки) начинается его распределение по следующему алгоритму. Полученный доход (прежде всего выручка от продажи готовой продукции) последовательно расходуется: (а) на покрытие материальных затрат и затрат труда (интересы менеджеров, работников и кредиторов); (б) покрытие процентов за используемые финансовые ресурсы (интересы лендеров); (в) покрытие налогов и других обязательных платежей (интересы государства в лице налоговых органов) и (г) дальнейшее распределение остатка (интересы собственников и топ-менеджеров фирмы).

Рис. 1.4. Схема формирования и распределения прибыли компании

с учетом групп заинтересованных лиц

Помимо всех указанных в схеме видов прибыли рассмотрим еще несколько видов прибыли, которые представляют интерес для инвесторов и финансовых аналитиков.

|

где NP - нераспределѐнная прибыль отчѐтного периода;

DP - дивиденды по привилегированным акциям, начисленные за отчѐтный

период;

N обр- средневзвешенное число обыкновенных акций, находившихся в

обращении в отчѐтный период.

При вычислении EPS вместо реальных значений чистой прибыли могут использоваться оценки ожидаемой чистой прибыли, данные финансовыми аналитиками. В таком случае говорят об ожидаемой прибыли на акцию (forward EPS).

Гл.10 Типы акций, их оценка и портфельное управление

Анализ эффективности инвестиционных вложений

см. Финансовая экспертиза (!! Феррис)

Виды и модели оценки (!! Феррис)

см. также Гл.2 Финансовая отчетность и денежные потоки

предприятия (Бригман) и Гл.3 Анализ финансовой отчетности

Мультипликаторы (Чиркова, Даморан!!)

Далее отметим, что в системах управления прибылью выделяют такое важное понятие как рентабельность. Для оценки рентабельности используются специальные индикаторы – коэффициенты рентабельности. Данные коэффициенты представляют собой отношение определенного показателя прибыли к соответствующей этому показателю базе (различные виды расходов или выручка).

Управление рентабельностью в свете особенностей ее расчета связано с двумя моментами: управление прибылью (числитель показателя рентабельности); управление базой формирования прибыли (знаменатель показателя рентабельности).

В силу того, что при расчете коэффициентов рентабельности используются различные базы (определенные виды активов, источников финансирования), то управление рентабельностью по базе тесно связано со структурой этих активов и источников. Так, например, изменяя структуру капитала можно влиять на рентабельность инвестиций, а меняя структуру производства можно влиять на рентабельность продаж.

Одним из наиболее распространенных подходов к выявлению факторов воздействия на рентабельность является известная факторная модель фирмы «DuPont », чьи первые методики стали известными еще в 1919 году. Данная модель помогает идентифицировать факторы, определяющие эффективность деятельности фирмы. В качестве основного показателя эффективности специалистами фирмы был выбран показатель рентабельности собственного капитала (ROE – Return on Equity). Модель схематически можно представить следующим образом

где NP - чистая прибыль (net profit); S - выручка от продаж (sales); A - совокупная стоимость активов фирмы (assets); E - собственный капитал (equity); LTL - долгосрочные обязательства (long-term liabilities); CL - краткосрочные обязательства (current liabilities).

Согласно этой модели рентабельность собственного капитала зависит от трех факторов:

- рентабельности продаж (PM – profit margin);

- оборачиваемости активов (AT – asset turnover rate);

- коэффициента финансовой зависимости (FL – financial leverage)

Рентабельность продаж, показывает, сколько копеек чистой прибыли фирма получает с каждого рубля выручки. Данный фактор дает представление об общей чистой рентабельности всех видов деятельности организации.

Оборачиваемость активов, показывает, сколько рублей выручки ге-нерируется предприятием с каждого рубля, инвестированного в его совокупные активы. Данный фактор дает представление об эффективности использования активов фирмой. Образно говоря, он показывает, сколько продаж мы можем «выжать» из наших активов.

Коэффициент финансовой зависимости, буквально он показывает, сколько рублей активов было создано при использовании 1 рубля собственного капитала. Косвенно он измеряет величину финансового риска, сопряженного с финансированием. Если коэффициент равен допустим 4, то это означает что за счет собственного капитала было создано в 4 раза больше активов. Но за счет какого финансирования? Привлеченного. Получается, что для финансирования 4 единиц активов было использована 1 единица собственного капитала и 3 единицы заемного капитала. А это свидетельствует о том, что в структуре пассивов заемный капитал в фирме превышает собственный в 3 раза. Это весьма рискованно с финансовой точки зрения, ибо делает организацию финансово зависимой от кредиторов.

Интересным представляется тот факт, что вышеуказанные факторы обобщают все стороны финансово-хозяйственной деятельности предприятия. Так рентабельность продаж обобщает отчет о прибылях и убытках, оборачиваемость активов – актив баланса, а коэффициент финансовой зависимости – структуру пассива баланса.

При анализе текущих значений и динамики данных факторов нужно учитывать отраслевую специфику деятельности фирмы. Так, например, для предприятий, осуществляющих свою деятельность в высокотехнологичных отраслях с высокой капиталоемкостью, показатель оборачиваемости активов будет иметь невысокое значение, а вот показатель рентабельности продаж будет относительно высоким. Высокое значение коэффициента финансовой зависимости характерно для фирм, функционирующих в стабильных рыночных условиях, с ясно прогнозируемыми поступлениями денег за выпущенную продукцию. То же можно сказать и о хозяйствующих субъектах, имеющих высокую долю ликвидных активов (например, предприятия торговли и банки). Получается, что отраслевая специфика и конкретные условия финансово-хозяйственной деятельности могут определять то, на какие факторы будет делать ставку фирма при осуществлении мер, направленных на повышения показателя рентабельности собственного капитала.

Если анализировать ROE в пространственно-временном аспекте, то важно обратить внимание на три особенности этого показателя, которые имеют существенное значение при формулировании обоснованных выводов по нему.

Во-первых, нужно учитывать временной аспект деятельности организации. В модели ROE, коэффициент рентабельности продаж отражает только результативность работы фирмы в отчетном периоде. По нему нельзя судить о планируемом эффекте долгосрочных инвестиций. Если организация решается на модернизацию своих производственных мощностей и переход на новые прогрессивные технологии, требующие больших инвестиций, то показатели рентабельности будут снижаться. Однако, при правильности выбранной стратегии модернизации, в долгосрочной перспективе эти затраты окупятся. Получается, что снижение рентабельности в текущем периоде нельзя рассматривать как негативную характеристику деятельности фирмы.

Во-вторых, существует дилемма риска-доходности, которую можно озвучить так: «Что лучше? Хорошо кушать или спокойно спать?» Если выбирается первый вариант, то руководство фирмы принимает решения, ориентированные на максимизацию прибыли, даже ценой большего риска. Если выбирается второй вариант – наоборот. В модели ROE показателем риска является коэффициент финансовой зависимости. Чем выше его значение, тем выше финансовый риск организации с точки зрения акционеров и кредиторов. Рассмотрим пример.

Пример: Есть две компании А и Б. Инвестор оценивает решение об инвестировании своих средств в одни из них. Факторные составляющие по модели «DuPont » имеют следующий вид:

Компания А: ROE = 0,05*1,3*5,0 = 32,5 %

Компания Б: ROE = 0,065*1,4*1,50 = 13,65 %

Если в смотреть только на показатель рентабельности собственного капитала, то очевидно, что предпочтение должно отдаться компании А. Однако, нетрудно заметить, что коэффициент финансовой зависимости у компании А весьма высок (5,0), что означает, что только пятая часть ее активов профинансирована за счет собственного капитала, а 80% приходится на привлеченные средства. Поэтому если инвестор не склонен к риску, он предпочтет инвестировать свои средства в компанию Б.

В-третьих, существует проблема оценки. Дело в том, что числитель и знаменатель ROE выражены в денежных единицах, имеющих разную покупательную способность. Так чистая прибыль в числителе отражает результаты деятельности фирмы за отчетный период, а величина собственного капитала в знаменателе складывается в течение ряда лет, и отражается как книжная стоимость (book value), которая может существенно отличаться о текущей его стоимости. Оценка собственного капитала по балансу не учитывает таких стратегических преимуществ фирмы как ее престиж, торговую марку, передовые технологии, высококвалифицированный управленческий персонал. Однако, эти факторы влияют на рыночную стоимость фирмы при ее продаже. Именно по этой причине рыночная стоимость акций может значительно превышать их учетную (книжную) стоимость. В таком случае высокое значение ROE не будет эквивалентным высокой отдаче на инвестированный (по рыночным ценам) в фирму капитал. Поэтому при принятии финансовых решений в этой области нужно принимать во внимание еще и рыночную стоимость фирмы.

Базовую 3-х факторную жестко детерминированную модель фирмы - DuPont‖ можно также расширить до 5-ти факторной модели, если включить в рассмотрение такие важные для описания деятельности фирмы факторы как операционная прибыль (EBIT – earnings before interest and taxes) и прибыль до налогообложения (EBT – earnings before taxes). Тогда модель приобретет следующий вид

где TB - налоговая нагрузка (tax burden);

IB - процентная нагрузка (interest burden);

ROS - операционная рентабельность продаж (return on sales).

Дадим краткую характеристику вышеуказанным факторам.

Налоговая нагрузка показывает, какая доля прибыли до налогообложения останется в распоряжении фирмы после уплаты налогов. Если налоговая нагрузка равна 0,7, то 30% налогооблагаемой прибыли уйдет в налоги и иные обязательные платежи из прибыли, а 70% останется в распоряжении организации. Отметим, что термин «налоговая нагрузка» правильнее было бы отразить таким определением как «доля прибыли, остающаяся после налогообложения». Чем выше данный показатель, тем лучше для фирмы. Таким образом, данный фактор оказывает прямое воздействие на целевой показатель, т.е. с ростом его значения, также растет ROE.

Процентная нагрузка показывает, какая доля операционной прибыли останется в распоряжении фирмы после уплаты процентных издержек по привлеченным средствам. С точки зрения сути термин «процентная нагрузка» лучше определить как «доля операционной прибыли, остающаяся после уплаты процентов». Данный фактор также оказывает прямое влияние на ROE.

Операционная рентабельность продаж показывает, сколько копеек операционной прибыли приходится на каждый рубль продаж. В отличии от чистой рентабельности продаж, операционная рентабельность отражает эффективность основной (т.е. производственно-сбытовой) деятельности предприятия, без учета издержек и доходов от прочих сфер хозяйственной деятельности. Рост данного показателя свидетельствует об эффективности политики руководства фирмы в отношении затрат.

Пятифакторную модель ROE можно расширить и дальше, если разложить операционную прибыль (EBIT = S – VC – FC)

Таким образом, при анализе рентабельности собственного капитала мы

можем учитывать влияние таких факторов как доля переменных и постоянных затрат в выручке. Причем их влияние на результирующий показатель ROE, будет обратным, т.е. снижение их значений приводит к росту рентабельности собственного капитала. Необходимость такого дополнительного разложения может быть оправдана в случаях, когда руководству необходимо также осуществлять мониторинг влияния технологических аспектов производственной деятельности на показатели рентабельности.

Каждая из вышеуказанных моделей используется для аналитического мониторинга рентабельности. Формально это делается путем построения и регулярного обновления таблиц вида 1.

Таблица 1.

Динамика факторов ROE по схеме «DuPont »

Из таблицы видно, что рентабельность собственного капитала анализируемого предприятия возросла на 2,6% за год. Причины этого роста можно также определить из таблицы. К ним относятся:

1. Увеличение коэффициента финансовой зависимости (с 2 до 2,3) несмотря на незначительное снижение доли прибыли, остающейся в распоряжении фирмы после уплаты процентных издержек (с 0,9 до 0,87).

2. Более существенное снижение доли переменных затрат (с 0,21 до 0,12) по сравнение с ростом доли постоянных затрат в выручке (с 0.62 до 0,63).

Учитывая особенности динамики факторов рентабельности собственного капитала можно предположить, что фирма взяла кредит на частичную модернизацию и закупку нового оборудования. При этом производственно-коммерческий эффект от этого решения, перекрыл издержки, связанные с ним.