Анализ проведем на примере ООО «БелКрус», основным видом деятельности которого является заготовка и переработка древесины.

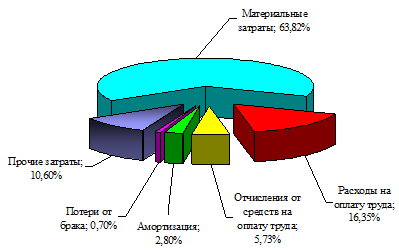

На основании данных таблицы 1 проведем анализ структуры себестоимости ООО «БелКрус» за 9 месяцев 2007-2008 гг. Фактическая структура затрат на производство и реализацию продукции ООО «БелКрус» за 9 мес. 2007-2008 гг. приведена на рисунках 1-2.

Проведенный анализ затрат на производство продукции ООО «БелКрус» за 9 мес. 2007-2008 гг. показал, что в структуре затрат произошло увеличение затрат на сырье и материалы на 356,56 млн. руб. (или на 7,68%-ых пункта в общей структуре затрат), на вспомогательные материалы и услуги - на 89,41 млн. руб. или на 1,4%-ых пункта в общей структуре затрат. Это связано с тем, что в 2008 г. в лесопильном и строгальном производстве в ООО «БелКрус» были внедрены новые основные и вспомогательные материалы: полиамидный клей-расплав, клей «Яват», клеевая нить, лента клеевая шириной 75 мм, что привело к увеличению материальных затрат.

Рисунок 1. Фактическая структура затрат на производство продукции ООО «БелКрус» за 9 мес. 2007 г.

Рисунок 2. Фактическая структура затрат на производство продукции ООО «БелКрус» за 9 мес. 2008 г.

Также за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. следует отметить снижение затрат на электроэнергию на 1,4%-ых пункта в общей структуре затрат. Сокращение потребления электроэнергии за 9 мес. 2008 г. было достигнуто за счет: замены электродвигателей на отделочных машинах мощностью 2,2 кВт/ч на двигатели мощностью 1,5 кВт/ч (экономия составила 2 кВт/ч); замены светильников с лампами накаливания на светильники с люминесцентными лампами (экономия в размере 6 кВт/ч); сокращения освещения подсобных помещений на 15% (экономия 2 кВт/ч).

Увеличение за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. расходов на оплату труда на 96,35 млн. руб. связано, прежде всего, с тем, что за 9 мес. 2008 г. численность работников ООО «БелКрус» увеличилась на 10 чел., а также в 2008 г. было проведено 3 техучебы в лесопильном и строгальном производстве. Рост расходов на оплату труда привел, соответственно, к увеличению отчислений на социальные нужды на 33,66 млн. руб.

В 2008 г. в ООО «БелКрус» в лесопильном и строгальном производстве были внедрены новые технологии с применением более совершенного оборудования и частичной заменой старого. Модернизация оборудования привела к увеличению амортизационных отчислений на 25,12 млн. руб. или на 0,7%-ых пункта в общей структуре затрат.

Модернизация оборудования в лесопильном и строгальном производстве, внедрение новых технологий, проведение техучеб в производстве, и как следствие рост затрат на данные статьи расходов, привели к тому, что за 9 мес. 2008 г. в ООО «БелКрус» потери от брака сократились на 0,3%-ых пункта в общей структуре затрат по сравнению с 9 мес. 2007 г., а это свидетельствует об улучшении качества производства продукции.

За 9 мес. 2008 г. в себестоимости продукции удельный все постоянных затрат составил 29,49% и снизился по сравнению с 9 мес. 2007 г. на 0,55%-ых пункта, переменные затраты в структуре себестоимости продукции за 9 мес. 2008 г. составили 70,51% и увеличились по сравнению с 9 мес. 2007 г. на 0,55%-ых пункта в общей структуре затрат.

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль произведенной продукции.

Расчет затрат на рубль произведенной продукции ООО «БелКрус» представлен в таблице 2. Данные таблицы 2 показывают, что себестоимость продукции растет прямо пропорционально его по объему, затраты на 100 руб. произведенной продукции наоборот за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. снизились на 2,378 руб. или на 3,6%.

Для оценки эффективности материальных ресурсов ООО «БелКрус» рассчитаем следующие показатели:

1) материалоемкость продукции (ME) - отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции:

. (1)

. (1)

2) материалоотдача продукции (МО) - характеризует выход продукции с каждого рубля потребленных материальных ресурсов:

. (2)

. (2)

3) удельный вес материальных затрат в себестоимости продукции (УМ) - отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции):

. (3)

. (3)

Результаты расчетов свидетельствуют о том, что материалоемкость продукции ООО «БелКрус» за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. увеличилась на 0,03 руб., в свою очередь материалоотдача снизилась на 0,157 руб., а удельный вес материальных затрат в себестоимости продукции вырос на 7,08%.

Поскольку одним из основных факторов формирования прибыли является себестоимость реализованной продукции, руководитель предприятия должен принимать экономически обоснованные управленческие решения, учитывая зависимость и соотношение затрат на произведенную и реализованную продукцию, объемы реализации и прибыли, тенденции экономического развития. От уровня себестоимости зависят финансовые результаты деятельности предприятия и его финансовое состояние, так как между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Как известно, себестоимость реализованной продукции имеет практическое значение для определения рентабельности продаж, то есть при росте затрат на реализованную продукцию более высокими темпами, чем выручка от реализации, рентабельность продаж снизится и, наоборот. Себестоимость реализованной продукции, естественно, не равна себестоимости произведенной. Так если себестоимость произведенной продукции увеличивалась более медленными темпами, чем реализованной, можно предположить, что в следующем периоде при прочих равных условиях рентабельность продаж повысится.

При оценке показателей себестоимости продукции ООО «БелКрус» целесообразно на первом этапе анализа сопоставить изменение затрат на произведенную и реализованную продукцию с изменением выручки от реализации (таблица 3). Из таблицы 3 видно, что затраты на произведенную продукцию выросли в большей степени, чем выручка от реализации, следовательно, в отчетном периоде по сравнению с предыдущим рентабельность производства снизилась. Темп роста затрат на реализованную продукцию более низкий, чем темп роста себестоимости произведенной продукции, поэтому следует надеяться, что в будущем рентабельность производства возрастет.

На следующем этапе факторного анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе реализации продукции (работ, услуг). Затраты на реализацию продукции (работ, услуг) наиболее общий показатель, отражающий всю сумму расходов предприятия. Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение элементов затрат в расчете на рубль выручки от реализации.

В расчете на 1 руб. реализованной продукции общая сумма затрат не изменилась, в то время как увеличились материальные затраты в расчете на 1 руб. реализованной продукции (на 0,068 руб.), что может быть обусловлено увеличением цен на сырье и материалы либо нерациональным их использованием. Затраты на оплату труда и отчисления на социальные нужды несколько снизились, соответственно, на 0,013 руб. и на 0,004 руб. Снизились также в расчете на 1 руб. реализованной продукции потери от брака и прочие затраты, что следует отметить как положительный момент в деятельности предприятия.

В процессе факторного анализа также следует изучить динамику и отклонения от прошлого периода как общей величины затрат на рубль продукции, так и по основным группам расходов. Непосредственное влияние на изменение уровня затрат на рубль реализованной продукции оказывают три фактора:

1) изменение структуры реализованной продукции;

2) изменение уровня себестоимости отдельных изделий;

3) изменение цен на продукцию.

Исходная информация для анализа представлена в таблице 5, а расчет вышеперечисленных факторов произведен в таблице 6.

В алгоритме приняты следующие обозначения:

Кпр, Котч - количество реализованной продукции за прошлый и отчетный периоды (соответственно, за 9 мес. 2007 г. и 9 мес. 2008 г.);

Кпр = 11380 ед.

Котч = 38260 ед.

Спр, Сотч - себестоимость единицы реализованной продукции за прошлый и отчетный периоды (соответственно, за 9 мес. 2007 г. и 9 мес. 2008 г.);

Спр = 23550 руб.

Сотч = 24360 руб.

Цпр, Цотч - цена единицы реализованной продукции за прошлый и отчетный периоды (соответственно, за 9 мес. 2007 г. и 9 мес. 2008 г.).

Цпр = 24429 руб.

Цотч = 25274 руб.

Таким образом, как видно из расчетов (таблица 6), затраты на рубль реализованной продукции ООО «БелКрус» за 9 мес. 2008 г. равны затратам на рубль реализованной продукции за 9 мес. 2007 г. (0,964 руб.). Изменение структуры реализованной продукции ООО «БелКрус» не повлияло на изменение затрат на рубль реализованной продукции. Вследствие роста цен на продукцию, затраты на рубль реализованной продукции сократились на 0,033 руб. За счет увеличения себестоимости отдельных изделий затраты на 1 руб. продукции увеличились на 0,033 руб. Это чистый перерасход, достигнутый в результате увеличения затрат материальных ресурсов. Таким образом, ООО «БелКрус» необходимо выявить резервы снижения себестоимости продукции, и в первую очередь, за счет снижения материальных затрат.