При изучении явления за определенный период, возникает необходимость оценить степень взаимодействия в изменениях уровней двух динамических рядов различного содержания, но связанных между собой. Например, оценить связь между стоимостью основных производственных фондов и объемом выпускаемой продукции. В этом случае прибегают к корреляции динамических рядов.

Для большинства динамических рядов существует определенная тенденция развития явления – тренд. Однако, согласно одной из основных предпосылок теории корреляции, является наличие независимости отдельных наблюдений. В силу этого, возникает необходимость освободится от влияния тренда, что бы более точно определить тесноту связи между явлениями.

Рассмотрим некоторые новые понятия.

1)Наличие зависимости между последовательными и предыдущими уровнями динамического ряда называются автокорреляцией. Она возникает в силу наличия тренда. Для освобождения от влияния тренда рассчитываются новые ряды, состоящие из отклонений последующего уровня от предыдущего, т.е.  ;

;  .

.

2)При сопоставлении уровней двух динамических рядов, необходимо учитывать наличие лага, т.е. смещение во времени изменения уровней одного ряда по сравнению с изменением уровней другого ряда. Например, если в этом году (месяце) были введены новые основные фонды, то это, может сказаться на увеличение выпуска продукции в следующем периоде (месяце, году). Поэтому возникает необходимость, сдвигать уровни одного ряда относительно уровней другого ряда, на определенный период месяц, год).

3) На разных отрезках времени изучаемого периода, условия формирования уровней могли серьезно измениться. В этом случае возникает переменная корреляция, т.е. изменяется во времени степень тесноты связи.

При применении методов корреляции в динамических рядах необходимо:

1) Измерить связь между последовательными уровнями одного и того же динамического ряда, для каждого ряда в отдельности. Таким образом, исчисляются коэффициенты автокорреляции и авторегрессии в каждом ряду, показывающие зависимость между последовательными уровнями ряда.

Автокорреляция - корреляционная зависимость между последовательными значениями уровней динамического ряда.

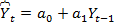

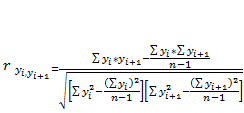

Авторегрессия - это регрессия, учитывающая влияние предыдущих уровней динамического ряда на последующие. При этом, находятся уравнение, связывающие исходные уровни динамического ряда с теми же уровнями, но сдвинутыми на некоторый период времени. Например,  .Коэффициенты автокорреляции вычисляются по непосредственным данным ряда динамики, когда фактические уровни одного ряда рассматриваются как значения факторного признака, а уровни этого же ряда со сдвигом на один период принимаются в качестве результативного признака. Коэффициент автокорреляции рассчитывается на основе формулы коэффициента корреляции для парной зависимости.

.Коэффициенты автокорреляции вычисляются по непосредственным данным ряда динамики, когда фактические уровни одного ряда рассматриваются как значения факторного признака, а уровни этого же ряда со сдвигом на один период принимаются в качестве результативного признака. Коэффициент автокорреляции рассчитывается на основе формулы коэффициента корреляции для парной зависимости.

При обнаружении наличия автокорреляции в уровнях исходных рядов, то не следует коррелировать непосредственно уровни сравниваемых временных рядов, необходимо предварительно исключить автокорреляцию

Существуют несколько способов исключения автокорреляции. Один из них связан с корреляцией отклонений фактических уровней от тренда, т.е.  .

.

При коррелировании отклонений фактических уровней от выравненных необходимо:

1)Произвести аналитическое выравнивание сопоставляемых рядов динамики.

2)Определить величину отклонения каждого фактического уровня ряда от соответствующего ему выравненного значения.

3)Рассчитать коэффициенты корреляции по полученным отклонениям.

К аналогичному результату можно прийти при оценке степени тесноты связи рядов динамики, если коррелировать разности между последующими и предыдущими уровнями, т.е. рассчитав величины

, где

, где  и

и  - абсолютные приросты с переменной базой в рядах динамики показателей Y и X.

- абсолютные приросты с переменной базой в рядах динамики показателей Y и X.

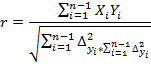

Коэффициенты корреляции первых разностей рассчитывается по формуле:

Следует помнить, что исключение автокорреляции с использованием данной формулы возможно только в тех рядах, где изменение уровней ряда можно охарактеризовать уравнением прямой.