Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

Осуществление процесса производства на предприятии предполагает взаимодействие трех факторов производства: средств труда (основных фондов), предметов труда и рабочей силы.

Основной капитал предприятия – это денежная оценка его основных фондов. Основные фонды – средства труда, которые многократно участвуют в процессе производства, сохраняют при этом натурально-вещественную форму и переносят свою стоимость на производимую продукцию частями по мере износа в виде амортизационных отчислений.

Критериями отнесения средств труда к основным фондам являются срок и цель их использования. В соответствии с законодательством основными фондами принято считать средства труда со сроком службы более одного года, предназначенные для производственного использования.

|

Рисунок 4 – Характер движения основных активов в процессе их

кругооборота

Основные фонды можно классифицировать по ряду признаков:

- по натурально-вещественному составу основные фонды подразделяются на следующие группы: земля; здания; сооружения; машины и оборудование; транспортные средства; производственный инвентарь; хозяйственный инвентарь; скот рабочий; скот продуктивный; многолетние насаждения; передаточные устройства; капитальные вложения в обустройство земельных участков; прочие.

- по функциональному назначению основные фонды делятся на производственные, т.е. фонды, связанные с обслуживанием производственных и хозяйственных процессов, и непроизводственные фонды, не участвующие в хозяйственном обороте.

- в зависимости от степени участия в производственном процессе основные фонды делятся на активные и пассивные. К активным относят такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии). Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения).

- по принадлежности основные средства подразделяются на собственные и арендованные (рис. 5).

Анализ наличия и использования основных фондов на предприятии, их качественного состояния и воспроизводство невозможен без определения их структуры. Каждое предприятие должно стремиться к достижению оптимальной видовой, возрастной и технологической структуры основных фондов.

Видовая (производственная) структура основных производственных фондов характеризуется долей каждой группы фондов по натурально-вещественному составу в их общей среднегодовой стоимости. Производственная структура зависит от многих факторов, в том числе от отраслевой принадлежности предприятия, географического размещения производства, размеров предприятия, уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства.

Возрастная структура основных фондов – это соотношение отдельных возрастных групп фондов в их общей стоимости.

Технологическая структура основных производственных фондов отражает их распределение по структурным подразделениям предприятия и удельный вес фондов каждого подразделения в их общей стоимости.

Учет и оценка основных фондов ведется в натуральном и денежном выражении. Натуральные показатели позволяют получить данные для расчета производственной мощности, баланса оборудования, технического уровня производства.

Стоимостная оценка основных фондов необходима для учета, анализа и планирования, для определения динамики и структуры основных фондов, амортизационных отчислений, показателей эффективности использования основных фондов, а также для расчета объема и структуры инвестиций.

|

|

Рисунок 5 – Классификация основных активов

Существует несколько понятий и категорий стоимости.

Прежде всего это балансовая стоимость, то есть стоимость, по которой имущество принято к учету на балансе предприятия. Стоимость текущих активов, имеющих короткие сроки оборота, определяется по стоимости их приобретения. Основные вопросы оценки и переоценки связаны с постоянными или основными активами предприятия, используемыми в производственном процессе длительное время.

Прежде всего при оценке основных фондов выделяют понятие первоначальная стоимость – это стоимость приобретения конкретного вида имущества, включая затраты по его доставке на предприятие и монтажу, если такое требуется.

Со временем из-за изменения покупательной способности денег, а также конъюнктуры рынков факторов производства, реальная стоимость активов может измениться. В этом случае производится их переоценка, в частности, централизованная переоценка в масштабах всей страны. Индексированную стоимость после переоценки называют восстановительной стоимостью. Кроме того, восстановительную стоимость имеют основные активы после их реконструкции или модернизации и новой постановки на баланс предприятия.

Помимо балансовой стоимости имущества существует понятие рыночная стоимость активов, которая представляет собой реальную оценку активов в текущих ценах с учетом износа на конкретный момент времени.

Рыночная оценка имущества требуется:

1. При предоставлении имущества в качестве залога при получении банковского кредита.

2. При продаже предприятия как имущественного комплекса или по частям.

3. При ликвидации предприятия и распродаже его активов.

4. Если предприятие объявлено несостоятельным (банкротом) и на нем ведется конкурсное производство.

Также выделяют понятие остаточной стоимости, которая определяется как разность между первоначальной (восстановительной) стоимостью и суммой, начисленной за период эксплуатации амортизации.

Износ, амортизация и воспроизводство основных фондов

Одной из особенностей основных фондов является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Выделяют 2 вида износа: физический и моральный.

1. при физическом износе потеря стоимости фондов связана со сроком службы, а также с уровнем или степенью эксплуатации. Преобладание того или иного вида потери стоимости зависит от вида фондов. Уровень физического износа можно определить по отношению фактического срока службы к нормативному, но более точно он определяется по техническому состоянию объекта.

2. моральный износ связан с научно-техническим прогрессом. Раскрывается в совершенствовании технических средств и удешевлении производства на единицу техники или оборудования. Моральному износу в большей степени подвержены промежуточные активы (техника, машины, оборудование, транспортные средства).

Выделяют моральный износ:

- 1 рода - Это уменьшение стоимости машин и оборудования под влиянием сокращения общественно-необходимых затрат на их воспроизводство. Его уровень можно определить:

(Бс – Вс)/ Бс *100%,

где Бс – балансовая стоимость;

Вс – восстановительная стоимость.

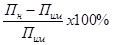

- 2 рода – Это уменьшение стоимости основных фондов в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования. Его уровень можно определить:

- если появляются более прогрессивные аналоги

,

,

где Пн – производительность новых аналогов;

Пим – производительность имеющегося оборудования.

- если снижаются эксплуатационные издержки

,

,

где Иим – эксплуатационные издержки имеющегося оборудования;

Ин - эксплуатационные издержки новых аналогов.

Понятие «износа» тесно переплетено с понятием «амортизация». Категория амортизации может рассматриваться в разных аспектах:

1. Так как основная часть постоянных активов – это дорогостоящие ресурсы и их замена требует значительных единовременных затрат, то средства на такую замену накапливаются постепенно в течение ряда лет. В данном случае амортизация может являться источником накопления.

2. В процессе эксплуатации и с течением времени основные активы изнашиваются, теряя свою стоимость, таким образом, амортизация – это денежное возмещение износа на основе включения ее в затраты на производство продукции.

3. Первоначальную стоимость приобретения имущества по экономической сути можно рассматривать как авансированную стоимость, которая с течением времени должна быть возвращена с денежной выручкой при распределении ее по периодам использования активов.

Амортизация, являясь неденежной формой затрат, то есть не требующей текущих денежных расходов, включается в расходы на производства и уменьшает размер прибыли, а значит и сумму налога на прибыль.

Выделяются следующие методы установления норм амортизации и расчета амортизационных отчислений:

– линейный;

– нелинейный (метод уменьшаемого остатка);

– по сумме чисел лет срока полезного использования;

– в зависимости от объемов производства.

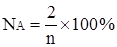

Линейный метод предполагает равномерное распределение стоимости актива в течение всего срока службы. Норма амортизации рассчитывается по формуле:

,

,

где n – срок службы активов.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Нелинейный метод предполагает начисление амортизации по увеличенной твердой ставке от остаточной стоимости актива. Главой 25 Налогового кодекса РФ предполагается использование коэффициента 2 при расчете нормы амортизационных отчислений:

.

.

При применении нелинейного метода сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

Метод расчета амортизации по сумме чисел лет срока полезного использования. При этом методе сумма амортизации на каждый год определяется умножением стоимости объекта на коэффициент, который рассчитывается как отношение числа лет, оставшихся до конца эксплуатации объекта к сумме чисел лет эксплуатации.

Метод начисления амортизации пропорционально объему выполненных работ. Основан на предположении, что износ ряда объектов основных средств (активной части основных средств) является только результатом их эксплуатации. При этом во внимание не принимается время эксплуатации объекта. Норма амортизации на единицу работ определяется:

Предприятие самостоятельно выбирает методы начисления амортизации при формировании учетной и налоговой политики. При этом следует учитывать, что выбранный метод начисления амортизации применяется от начала и до конца срока эксплуатации объекта.

Для целей налогообложения прибыли предприятия имеют право применять только 2 метода: линейный и нелинейный. С 2002 г. все основные средства для начисления амортизации в соответствии с Налоговым Кодексом делятся на 10 групп в зависимости от срока использования.

При установлении норм амортизации должны быть учтены следующие моменты:

1. Как повлияет размер амортизации на массу прибыли, цены на продукцию и сумму налога на прибыль.

2. Может произойти недооценка текущей стоимости активов, что повлияет на показатели баланса предприятия, и на возможности его кредитования.

3. Следует учитывать темпы и уровень инфляции в стране. При высоком уровне инфляции проводится переоценка основных средств, и индексируется амортизация.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Его основные цели – возмещение изношенных фондов, увеличение массы основных фондов, обеспечение ими предприятий в соответствии с производственной программой и поддержание их в рабочем состоянии.

Выделяют два вида воспроизводства основных фондов. Простое воспроизводство предполагает обновление основных фондов в неизменном масштабе путем замены устаревших средств труда и капитального ремонта. Расширенное воспроизводство предполагает обновление основных фондов в увеличивающемся объеме, т.е. повышение их физического объема путем нового строительства, расширения действующих предприятий, реконструкции и технического перевооружения, модернизации оборудования.

Анализ процесса воспроизводства предусматривает расчет следующих показателей:

- Коэффициент обновления основных фондов:

Кобн= (Фв/ Фк ) * 100%,

где Кобн – коэффициент обновления, %;

Фв – стоимость основных фондов, вводимых в действие в течение года, руб.;

Фк - стоимость основных фондов на конец года, руб.

- Коэффициент выбытия основных фондов:

Квыб = (Фл / Фн)* 100%,

где Фл – стоимость основных фондов, ликвидируемых в течение года, руб.;

Фн - стоимость основных фондов на начало года, руб.

Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов.