Производительность труда на одного работника по сравнению по сравнению с базой увеличилась на 5; 10; 15; 20% при сокращении численности работников на 3; 7; 12;15 %.

Объем продаж определяем следующим образом:

1. Определяем производительность труда, тыс.р., по первому периоду:

Вс1 = Vn1 / N1; Bc1 = 28705 / 144 = 199,34

ВС2 = Вс1 *1,05 = 209,31

Численность работников, чел, сокращается:

N1 = 144;

N2 = 0,97* N1 = 139,68

Np1 = Np2 = Np3 = Np4 = Np5 = 60

2. Рассчитаем объем продаж, тыс.р., по второму периоду с учетом увеличения производительности труда на одного работника по сравнению с базой на 5%, по следующей формуле:

Vn2 = Bc2 * N2;

Vn2 = 209,31 * 139,68 = 29236,04

3. Среднегодовая стоимость основных средств, тыс.р.:

Кос1 = Кос2 = Кос3 = Кос4 = Кос5 = 97343,75

4. Средняя сумма оборотных средств, тыс.р., равна:

Коб2 = Коб1 * Vn2 / Vn1;

Коб2 = 9328,75 * 29236,42 / 28705 = 9501,45

5. Вычислим капитальные вложения, тыс.р., пользуясь ниже данной формулой:

Ккв2 = Ккв1 * (1-0,15);

Ккв2 = 6920 * (1-0,15) = 5882

6. Заемный капитал, тыс.р., равен:

Кз2 = Кз1 * (1- 0,2);

Кз2 = 53240 * (1 – 0,2) = 42592

7. Во втором периоде общий капитал, тыс.р., равен:

Ко2 = Кос2 + Коб2 + Кна2 + Ккв2 + Кз2;

Ко2 = 97343,75 + 9501,33 + 49 + 5882+42592 = 155368,08

8. Полную себестоимость проданной продукции, услуг, работ, тыс.р., рассчитаем по формуле:

С2 = Спс1 + Спр1 * (Vn2 / Vn1);

С2 = 1887,46 + 11404,54 * (29236,04 / 28705) = 13537,9

9. Амортизационные отчисления основных средств, нематериальных активов, тыс.р., вычислим:

Са2 = αа / 100 * Кос2 + αна / 100 * Кна2

Са2 = 5 / 100 * 97343,75+ 5/100*49= 4869,64

10. Условно- постоянные расходы, тыс.р.:

Спс1 = Спс2 = Спс3 = Спс4 = Спс5 = 1887,46

11. Рассчитаем условно – переменные расходы, тыс.р.:

Спр2 = Спр1 * Vn2 / Vn1

Спр2 = 11404,54 * 29236,04 / 28705 = 11615,52

12. Расходы на оплату труда, тыс.р., можно рассчитать по формуле:

Ст2 = Ст1 * Vn2 / Vn1,

Cт2 = 5476,3 *29236,04 / 28705 = 5577,62

13. Отчисления в единый социальный налог, тыс.р., за второй период равны:

Ссн2 = (Нп2 + Нс2 + Нсо2 + Нм2),

Ссн2 = 1115,52 + 161,75 + 11,16 + 172,91 = 1461,3

§ Отчисления в пенсионный фонд, тыс.р.:

Нп2 = αп / 100 * Ст2,

где αп – пенсионный фонд РФ (%)

Нп2 = 20 / 100 * 5577,62 = 1115,52

§ Отчисления в фонд социального страхования, тыс.р.:

Нс2 = αс / 100 * Ст2,

где αс – фонд социального страхования РФ (%)

Нс2 = 2,9 / 100 * 5577,62 = 161,75

§ Отчисления в фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, тыс.р.:

Нсо2 = αсо / 100 * Ст2,

где αсо – фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (%)

Нсо2 = 0,3 / 100 * 5577,62 = 11,16

§ Отчисления в Федеральный фонд обязательного медицинского страхования, тыс.р.:

Нмф2 = αмф / 100 * Ст2,

где αмф – Федеральный фонд обязательного медицинского страхования (%)

Нмф2 = 1,1 / 100 * 5577,62 = 61,35

§ Отчисления в территориальный фонд обязательного медицинского страхования, тыс.р.:

Нмт2 = αмт / 100 * Ст2,

где αмт – территориальный фонд обязательного медицинского страхования (%),

Нмт2 = 2 / 100 *5577,62 = 111,55

§ Отчисления в фонд обязательного медицинского страхования, тыс.р.:

Нм2 = Нмф2 + Нмт2

Нм2 = 61,35 + 111,55 = 172,92

14. Материальные затраты на предприятии, тыс.р., равны:

См2 = Спр2 – (Ст2 + Ссн2)

См2 = 11615,52 – (5577,62 + 1461,3) = 4576,57

15. Рассчитать прибыль от продаж, тыс.р., можно следующим образом:

Пп2 = Vn2 – С2

Пп2 = 29236,06 – 13537,9 = 15698,14

16. Налог на имущество, тыс.р., вычисляем:

Ним2 = 2,2 / 100 [(1 – 0,25 – 0,06) * Кос1 + Ккв1 * (1 – 0,15)]

Ним2 = 2,2 / 100 [(1 – 0,25 – 0,06) * 97343,75 + 5882 * (1 – 0,15)] = 1607,1

17. Для того, чтобы определить получает ли предприятие прибыль от операционных операций или же несет убыток, тыс.р., воспользуемся формулой:

Пор2 = Доп1 ± Ро1 – Ним2

Пор2 = 665 - 1961 – 1607,1 = - 2903,08

Предприятие получает убыток в размере – 2903,08 тыс.р.

18. Во втором периоде предприятие получает прибыль от внереализационных операций в размере 881 тыс.р.:

Пвн1 = Пвн2 = Пвн3 = Пвн4 = Пвн5 = 881

19. Прибыль (убыток) до налогообложения, тыс.р.:

Пдо2 = Пп2 ± Пор2 ± Пвн2

Пдо2 = 15698,14 – 2903,08 + 881 = 13676,06

20. Налог на прибыль, тыс.р., рассчитаем по формуле:

Нпр2 = Пдо2 * 24 / 100

Нпр2 =13676,06 * 24 / 100 = 3282,25

21. Определить размер чистой прибыли, тыс.р., можно с помощью формулы:

Пч2 = Пдо2 – Нпр2,

Пч2 = 13676,06 – 3282,25 = 10393,80

21.1 Отчисления в резервный фонд, тыс.р., равны:

Пчр2 = αр / 100 * Пч2

где αр – отчисления в резервный фонд (%)

Пчр2 = 5 / 100 * 10393,80 = 519,69

21.2 Отчисления в фонд накопления, тыс.р., равны:

Пчн2 = αн / 100 * Пч2

где αн – отчисления в фонд накопления (%)

Пчн2 = 35 / 100 * 10393,80 = 3637,83

21.3 Отчисления в фонд потребления, тыс.р., равны:

Пчп2 = αп / 100 * Пч2

где αп – отчисления в фонд потребления (%)

Пчп2 = 30 / 100 * 10393,80 = 3118,14

21.4 Отчисления в фонд потребления, тыс.р., равны:

Пчс2 = αс / 100 * Пч2

где αс – отчисления в фонд социальной сферы (%)

Пчс2 = 20 / 100 * 10393,80 = 2078,76

22. Собственный капитал, тыс.р., можно рассчитать по следующей формуле:

Кс2 = Ку2 + Фр2 + Фн2 + Фп2 + Фс2

Кс2 = 570 +503,97 + 8507,47 + 8695,76 + 2078,76 = 19939,68

22.1 Уставной капитал, тыс.р.: Ку1 = Ку2 = Ку3 = Ку4 = Ку5 = 138

22.2 Резервный фонд, тыс.р.: Фр2 = Пчр2 =503,97

22.3 Фонд накопления, тыс.р.:

Фн2 = Са2 + Пчн2; Фн2 = 4869,64 +3637,83 = 8507,47

22.4 Фонд потребления, тыс.р.:

Фп2 = Ст2 + Пчп2; Фп2 = 5577,62 + 3118,14 = 8695,76

22.5 Фонд социальной сферы, тыс.р.: Фс2 = Пчс2= 2078,76

Расчет оценочных ТЭП предприятия по второму периоду:

1. Рассчитаем рентабельность продаж (%):

Rp1 = Rр2 = Rр3 = Rp4 = Rp5 = 115,96

Рентабельность основной деятельности (%) такова:

Ro2 = Ro1 = Ro3 = Ro4 = Ro5 =53,69

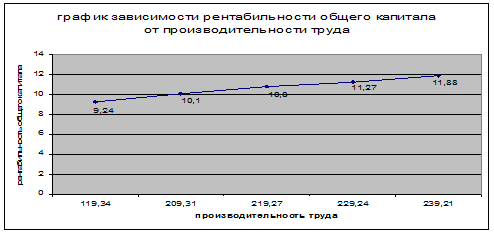

2. Найдем рентабельность общего капитала (%):

Rk2 = Пп2 / Кo2 * 100; Rk2 = 15698,14 / 155368,08 * 100 = 10,1

3. По этой же формуле определим рентабельность основных и оборотных средств (%):

Rc2 = (Пп2 / (Кoc2 + Кoб2)) * 100;

Rc2 = (15698,14 / (97343,75 + 9501,33)) * 100 = 14,69

4. Коэффициент оборачиваемости оборотных средств, дни, будет таков:

кoб2 = Vn2 / Кoб2; кoб2 = 29236,04 / 9501,33 = 3,08

5. Продолжительность одного оборота оборотных средств на предприятии, дни, рассчитаем по этой формуле:

to1 = to2 = to3 = to4 = to5 =119

6. Производительность труда на одного работающего, тыс.р.:

Bc2 = Vn2 / N2; Bc2 = 29236,04 / 139,68 = 209,31;

на одного рабочего, тыс.: Bp2 = Vn2 / Np2 = 29236,04/ 60 = 487,27

7. Фондовооруженность, тыс.р. / чел., вычислим по следующей формуле:

Ф2 = Кoc2 / N2; Ф2 = 97343,75 / 139,68 = 696,91

8. Фондоотдача основных фондов, тыс.р. / одну тыс.р., такова

B2 = Vn2 / Кoc2; B2 = 29236,04 / 97343,75 = 0,3

9. Затраты на один рубль продаж у данного предприятия, руб., таковы:

Cp1 = Cp2 = Cp3 = Cp4 = Cp5 =0,46

10. Чистая прибыль на одного работника, тыс.р.:

np2 = Пч2 / N2; np2 = 10393,80 / 139,68 = 74,41

11. Вычислим сумму налогов и сборов на одного работника, тыс.р./чел.:

Нр2 = (Hпр2+Ссн2+Нз2+Ним2) / N2;

Нр2 = (3282,25 + 1461,3 + 85,4 + 1607,1) / 139,68 = 46,08

12. Найдем коэффициент бюджетной эффективности:

αб2 = (Hпр2+Ссн2+Нз2+Ним2) / Пч2,

αб2 = (3282,25 + 1461,3 + 85,4 + 1607,1) / 10393,80 = 0,62

Результаты расчетов ТЭП данного предприятия по третьему, четвертому и пятому периодам представлены в таблице 1 «Расчетные показатели» и таблице 2 «Оценочные ТЭП предприятия». Построим с учетом первого периода графики изменения затрат на один рубль продаж, фондоотдачи основных фондов и рентабельности продаж в зависимости от производительности труда.

a) Ср = f (Вс);

Рисунок 1- Зависимость изменения затрат на 1 рубль продаж продукции от производительности труда

b)

Рисунок 2 - Зависимость изменения рентабельности продаж продукции от производительности труда.

c) В = f (Вс);

Рисунок 3 - Зависимость изменения фондоотдачи основных фондов от производительности труда.