1. Полное наименование предприятия ОАО «Тацинский элеватор»

2. Юридический (фактический) адрес 347060, Ростовская обл., ст. Тацинская, ул. Октябрьская 76

3. Год начала деятельности 1994

4. Код ОКОПФ (организационно-правовая форма) 47

5. Код ОКПО (идентификатор предприятия) 00944758

6. ИНН 0134002393

7. Код ОКФС (форма собственности) 16

8. Виды деятельности предприятия прием, хранение, реализация с/х культуры

9. Ассортимент выпускаемой продукции (работ, услуг ) хранение, сушка зерна, маслиничные и другие с/х культуры

10. Тип производства единичный

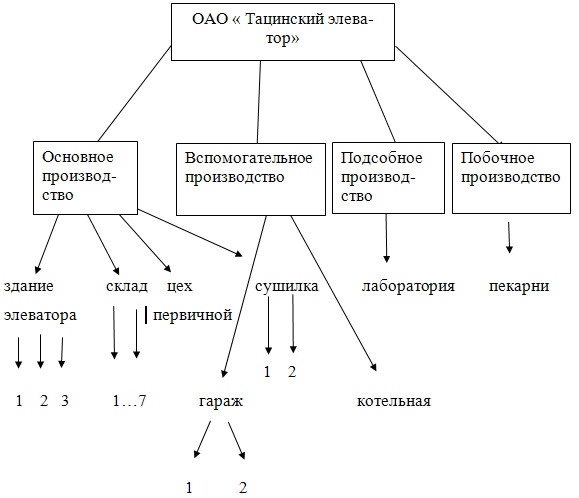

11. Производственная структура (привести схематично)

Расчет технико-экономических показателей ОАО «Тацинский элеватор» за первый период

По выданным исходным базовым данным, составленным на основе паспорта предприятия, дополнительным данным к ним рассчитываются технико-экономических показателей ОАО “Тацинский элеватор” за 1 период.

Рисунок 1 – Производственная структура предприятия «Тацинский элеватор»

1. По заданию известны следующие данные:

§ Выручка от продажи товаров, продукции, работ, услуг, тыс.р., Vn1 = 28705;

§ Среднесписочная численность работников, чел., N1 = 144;

в том числе рабочие: Np1 = 60;

§ Нематериальные активы, тыс.р., Кна1=49;

§ Капитальные вложения, тыс.р., Ккв1 = 6920;

§ Заемный капитал, тыс.р., Кз1 = 53240;

§ Полная себестоимость проданной продукции, работ, услуг, тыс.р., С1 = 13292.

2. Для того, чтобы рассчитать общий капитал, тыс.р., необходимо воспользоваться следующей формулой:

Ко1 = Кос1 + Коб1 + Кна1 + Кнк1 + Кз1,

где Кос1 - среднегодовая стоимость основных средств, тыс.р.;

Коб1 - средняя сумма оборотных средств, тыс.р.

В данной формуле неизвестны Кос1 и Коб1.

2.1 Вычисления среднегодовую стоимость основных средств:

Кос1 = (Ѕ Кос1нг + Кос1н2 + Кос1н3 + Кос1н4 + Ѕ Кос1кг)/ n – 1

где Кос1нг – основные средства на начало года, тыс.р.

Кос1нг = 95860;

Кос1н2 – основные средства на начало второго периода, тыс.р.

Кос1н2 = Кос1нг - Кос1вв = 95860 – 290 = 95570;

Кос1н3 - основные средства на начало третьего периода, тыс.р.

Кос1н3 = Кос1н2 + Кос1в = 95570+2780 = 98350;

Кос1н4 - основные средства на начало четвертого периода, тыс.р.;

Кос1кг - основные средства на конец года, тыс.р.

Кос1н4 = Кос1кг = Кос1н3 = 98350;

2.2 Для вычисления средней суммы оборотных средств воспользуемся формулой:

|

Коб1 = (Ѕ Коб1нг + Коб1н2 + Коб1н3 + Коб1н4 + Ѕ Коб1кг)/ n - 1

Вычислив среднегодовую стоимость основных средств и среднюю сумму оборотных средств, находим общий капитал, тыс.р.:

Ко1 = 97343,75 + 9328,75 + 49 +6920+53240 = 166881,5

3. Найдем условно-постоянные расходы, тыс.р.:

Сnс1 = αnс1/100 * С1,

где αnс1 – процент постоянных расходов;

Сnс1 = (14,2 / 100) * 13292 = 1887,46

4. Амортизационные отчисления основных средств, тыс.р., нематериальных активов рассчитаем по формуле:

Са1 = αа1 / 100 * Koc1 + αНА1 / 100 * KНА1,

где αа1, αНА1 - соответственно, норма амортизации основных фондов и нематериальных активов;

Са1 = 5 / 100 * 97343,75+5/100*49 = 4869,64

5. Налог на землю, тыс.р., вычислим по формуле:

Нз1 = (αз * S) / (1000 * 100),

где αз – ставка налога (%);

Нз1 = (1,5 * 669,66 * 8500) / 1000 * 100 = 85,4

6. Вычислим условно-переменные расходы, тыс.р.:

Сnр1 = С1 - Сnс1,

Сnр1 = 13292 – 1887,46 = 11404,54

7. Расходы на оплату труда, тыс.р., равны:

Ст1 = αт1 / 100 * С1,

где αт1 – процент на оплату труда;

Ст1 = 41,2 / 100 * 13292 = 5476,3

8. Найдем чему равны отчисления в единый социальный налог, тыс.р.:

Ссн1 = (Нп1 + Нс1 + Нсо1+ Нм1),

Вычислим составляющие элементы отчислений в единый социальный налог:

§ Рассчитаем отчисления в пенсионный фонд, тыс.р.:

Нп1 = αп / 100 * Ст1,

где αп – пенсионный фонд РФ (%);

Нп1 = 20 / 100 *5476,3 = 1095,26

§ Рассчитаем отчисления фонд социального страхования, тыс.р.:

Нс1 = αс / 100 * Ст1,

где αс – фонд социального страхования РФ (%);

Нс1 = 2,9 / 100 * 5476,3 = 158,8

§ Рассчитаем отчисления в фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, тыс.р.:

Нсо1 = αсо / 100 * Ст1,

где αсо – фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (%);

Нсо1 = 0,2 / 100 * 5476,3 = 10,95

§ Рассчитаем отчисления в Федеральный фонд обязательного медицинского страхования, тыс.р.:

Нмф1 = αмф / 100 * Ст1,

где αмф – Федеральный фонд обязательного медицинского страхования (%);

Нмф1 = 1,1 / 100 * 5476,3 = 60,24

§ Рассчитаем отчисления в территориальный фонд обязательного страхования, тыс.р.:

Нмт1 = αмт / 100 * Ст1,

где αмт – территориальный фонд обязательного медицинского страхования (%);

Нмт1 = 2 / 100 * 5476,3 = 109,53

§ Рассчитаем отчисления в фонд обязательного медицинского страхования, тыс.р.:

Нм1 = Нмф1 + Нмт1

Нм1 = 60,24 + 109,53 = 169,77

Теперь вычислим отчислений в единый социальный налог, тыс.р.:

Ссн1 = 1095,26 + 158,8 + 10,95 + 169,77 = 1434,8

9. Материальные затраты предприятия, тыс.р., будут таковы:

См1 = Сnр1 – (Ст1 + Ссн1),

См1 = 11404,54 – (5476,3 +1434,8) = 4493,44

10. Рассчитаем прибыль от продаж, тыс.р.:

Пп1 = Vn1 – C1,

Пп1 = 28705 – 13292 = 15413

11. Налог на имущество, тыс.р., равен:

Ним1 = 2,2 / 100 *[(1-0,25) * Кос1+ Ккв1 * (1 – 0,15)],

Ним1 = 2,2 /100 * [(1-0,25) * 97343,75 + 6920* (1 – 0,15)] = 1735,58

12. Рассчитаем прибыль (убыток) предприятия:

§ от операционных операций, тыс.р.:

Пор1 = Доп ± Ро – Ним1,

Доп = 665; Ро = 1961

Пор1 = 665 - 1961 – 1735,38 = - 3031,58

§ от внереализационных операций, тыс.р.:

Пвн1 = Двн – Рвн,

Двн = 881

Пвн1 = 881

§ до налогообложения, тыс.р.:

Пдо1 = Пп1 ± Пор1 ± Пвн1,

Пдо1 = 15413 - 890,42 + 881 = 13262,42

13. Налог на прибыль, тыс.р., рассчитывается следующим образом:

Нпр1 = 24 / 100 * Пдо1;

Нпр1 = 24 / 100 * 13262,42 = 3182,98

14. Зная налог на прибыль и прибыль до налогообложения, рассчитаем чистую прибыль предприятия, тыс.р.:

Пч1 = Пдо1 – Нпр1,

Пч1 = 13262,42 – 3182,98 = 10079,44

15. Предприятие делает отчисления также в резервный фонд, тыс.р.:

Пчр1 = αр / 100 * Пч1,

где αр – отчисления в резервный фонд (%);

Пчр1 = 5 / 100 * 10079,44 = 503,97

16. Предприятие делает отчисления в фонд накопления, тыс.р.:

Пчн1 = αн / 100 * Пч1,

где αн – отчисления в фонд накопления (%);

Пчн1 = 35 / 100 * 10079,44 = 3527,804

17. Предприятие делает отчисления также в фонд потребления, тыс.р.:

Пчп1 = αп / 100 * Пч1,

где αп – отчисления в фонд потребления (%);

Пчп1 = 30 / 100 * 10079,44 = 3023,83

18. Предприятие делает отчисления в фонд социальной сферы, тыс.р.:

Пчс1 = αс / 100 * Пч1,

где αс – отчисления в фонд социальной сферы (%);

Пчс1 = 20 / 100 * 10079,44 = 2015,89

19. Собственный капитал предприятия, тыс.р., таков:

Кс1 = Ку1 + Фр1 + Фн1 + Фп1 + Фс1,

Кс1 = 138 + 503,97+ 8397,44 + 8500,14 +2015,89 = 19555,44

19.1 Уставной капитал, тыс.р.: Ку1 = 138

19.2 Резервный фонд, тыс.р.: Фр1 = Пчр1 = 503,97

19.3 Фонд накопления, тыс.р.:

Фн1 = Са1 + Пчн1,

Фн1 = 4869,64 + 3527,80 = 8397,44

19.4 Фонд потребления, тыс.р.:

Фп1 = Ст1 + Пчп1,

Фп1 = 5476,3 + 3023,83 = 8500,14

19.5 Фонд социальной сферы, тыс.р.: Фс1 = Пчс1 = 2015,89

Расчет оценочных ТЭП предприятия по первому периоду:

1. Рассчитаем рентабельность продаж (%):

Rp1 = Пп1 / C1 * 100; Rp1 = 15413 / 13292 * 100 = 115,96.

2. Рентабельность основной деятельности (%) такова:

Ro1 = Пп1 / Vn1 *100; Ro1 = 15413 / 28705 * 100 = 53,69

3. Найдем рентабельность общего капитала (%):

Rk1 = Пп1 / Кo1 * 100; Rk1 = 15413 / 166881,5 * 100 = 9,24

4. По этой же формуле определим рентабельность основных и оборотных средств (%):

5.

Rc1 = (Пп1 / (Кoc1 + Кoб1)) * 100,

Rc1 = (15413/ (97343,75 + 9328,75)) * 100 = 14,45

6. Коэффициент оборачиваемости оборотных средств, дни, будет таков:

koб1 = Vn1 / Кoб1; koб1 = 28705 / 9328,75 = 3,08

7. Продолжительность одного оборота оборотных средств на предприятии, дни, рассчитаем по этой формуле:

to1 = (Кoб1 * 365) / Vn1; to1 = 9328,75 * 365 / 28705 = 119

8. Производительность труда на одного работающего, тыс.р. / чел.:

Bc1 = Vn1 / N1; Bc1 = 28705 / 144 = 199,34;

и на одного рабочего, тыс.р. / чел.:

Bp1 = Vn1 / Np1; Bp1 = 28705 / 60 = 478,42.

9. Фондовооруженность, тыс.р. / чел., вычислим по следующей формуле:

Ф1 = Кoc1 / N1; Ф1 = 97343,75 / 144 = 676

10. Фондоотдача основных фондов, тыс.р. / одну тыс.р., такова

B1 = Vn1 / Кoc1; B1 = 28705/ 97343,75 = 0,29

11. Затраты на один рубль продаж у данного предприятия, руб., таковы:

Cp1 = C1 / Vn1; Cp1 = 13292 / 28705 = 0,46

12. Чистая прибыль на одного работника, тыс.р.:

np1 = Пч1 / N1; np1 = 10079,44 / 144 = 70

13. Вычислим сумму налогов и сборов на одного работника, тыс.р./чел.:

Нр1 = (Hпр1+Ссн1+Нз1+Ним1) / N1;

Нр1 = (3182,98 + 1434,8 + 85,4 + 1735,58) / 144 = 44,71

14. Найдем коэффициент бюджетной эффективности:

αб1 = (Hпр1+Ссн1+Нз1+Ним1) / Пч1,

αб1 = (3182,98 + 1434,8 + 85,4 + 1735,58) / 10079,44 = 0,64