. Анализ финансовой устойчивости.

В состав коэффициентов, оценивающих финансовую устойчивость организации включают:

) Показатели ликвидности, то есть соотношение ликвидных активов и краткосрочных обязательств. Финансовая устойчивость обеспечивается достаточностью ликвидных активов относительно краткосрочных обязательств;

) Показатели структуры капитала, например удельный вес собственного капитала или устойчивых источников в пассиве баланса: чем больше в структуре финансирования устойчивых источников, тем устойчивее организация в целом;

) Показатели достаточности денежного потока для обслуживания обязательств, например, соотношение денежного потока организаций или выручки и ее обязательств. [15]

В первую очередь рассмотрим коэффициенты ликвидности, приведённые в таблице 1.

Таблица 1. Коэффициенты ликвидности

| № | Показатель | Расчёт | Норма | Интерпретация |

| 1. | Общая ликвидность | (А1+0,5А2+0,3А3)/ (П1+0,5П2+0,3П3) | > 1 | Характеризует общее соответствие активов и обязательств организации с учётом корректировок на степень ликвидности активов и степень срочности обязательств |

| 2. | Абсолютная ликвидность | А1 / (П1+П2) | 0,1 - 0,2 | Показывает, какую часть крат. обязат. организация может погасить немедленно |

| 3. | Промежуточная ликвидность | (А1+А2) / (П1+П2) | 0,7 - 1 | Показывает, какую часть краткосрочных обязательств организация может погасить по мере погашения дебиторской задолженности |

| 4. | Текущая ликвидность | (А1+А2+А3) / (П1+П2) | 1 - 2 | Показывает, какую часть краткосрочных обязательств организация может погасить в течение операционного цикла. |

Коэффициенты ликвидности, рассчитанные для ТОО «GarantGroup», представлены в таблице 2.

Таблица 2. Коэффициенты ликвидности ТОО «GarantGroup»

| № | Показатель | 2012г. | 2013г. | 2014г. |

| 1. | Общая ликвидность | 0,13 | 0,17 | 0,14 |

| 2. | Абсолютная ликвидность | 0,01 | 0,02 | 0,01 |

| 3. | Промежуточная ликвидность | 0,15 | 0,26 | 0,19 |

| 4. | Текущая ликвидность | 0,28 | 0,40 | 0,34 |

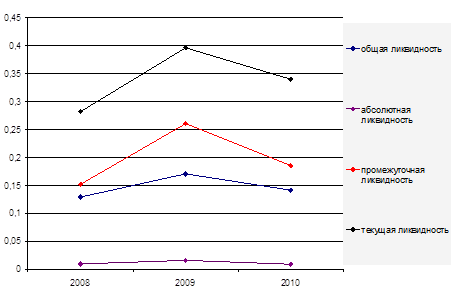

Показатели ликвидности представлены на рисунке 3.

Рисунок 3. Коэффициенты ликвидности для ТОО «GarantGroup» за 2012-2014 гг.

Из таблицы и рисунка видно, что показатели ликвидности во всех случаях не соответствуют нормам, это свидетельствует о неустойчивости организации, т.е. она обладает недостаточным количеством ликвидных активов, для того, чтобы покрыть имеющиеся краткосрочные обязательства. Хотя в 2013 году наблюдалось повышение коэффициентов, то есть улучшение устойчивости организации, но всё же эти показатели были значительно ниже норматива.

Коэффициенты структуры капитала показывают, насколько пассив баланса состоит из собственного капитала или устойчивых источников. К таким коэффициентам относятся коэффициент автономии, обеспеченность оборотных активов собственными оборотными средствами, обеспеченность оборотных активов собственными оборотными и приравненными к ним средствами, маневренность собственного капитала и др. Коэффициенты структуры капитала для ТОО «GarantGroup» рассчитывать не представляется целесообразным, так как собственный капитал организации представлен в отрицательном значении, что уже свидетельствует о достаточно низкой финансовой устойчивости организации. Такое положение объясняется значительным превышением непокрытого убытка над суммой выпущенного капитала, так как в изучаемый период с 2012 по 2014 гг. организация осуществляла деятельность, носящую преимущественно убыточный характер.

Показатели достаточности денежного потока представлены в таблице 3.

Таблица 3. Коэффициенты денежного потока

| № | Показатель | Расчёт | Интерпретация |

| 1. | Степень платежеспособности общая, мес. | (П3+П2+П1)/ В/12, где В - выручка за период | Показывает, сколько месяцев потребуется организации для погашения своих обязательств, если на эти цели она будет направлять всю выручку от продажи |

| 2. | Степень платежеспособности по кредитам и займам, мес. | (П3+П2)/В/12 | Показывает, сколько месяцев потребуется организации для погашения кредитов и займов |

| 3. | Степень платежеспособности по кредиторской задолженности, мес. | П1/В/12 | Показывает, сколько месяцев потребуется организации для погашения кредиторской задолженности |

Показатели достаточности денежного потока, рассчитанные для ТОО «GarantGroup», представлены в таблице 4.

Исходя из данных таблицы, можно сделать вывод о том, что анализируемая организация обладает довольно высокой степенью платежеспособности, т.е. если вся выручка будет направляться на погашение существующей задолженности, то эта задолженность может быть погашена практически немедленно или в течение довольно короткого периода времени. В особенности наблюдается сокращение времени, необходимого для погашения обязательств в 2014 году; это объясняется уменьшением размера долгосрочных обязательств в этом периоде, сопровождающимся увеличением выручки.

Таблица 4. Коэффициенты денежного потока ТОО «GarantGroup» за 2012-2014 гг.

| № | Показатель | 2012г. | 2013г. | 2014г. |

| 1. | Степень платежеспособности общая, мес. | 0,25 | 0,11 | 0,08 |

| 2. | Степень платежеспособности по кредитам и займам, мес. | 0,04 | 0,01 | 0,00 |

| 3. | Степень платежеспособности по кредиторской задолженности, мес. | 0,21 | 0,09 | 0,08 |

Из трёх рассчитанных коэффициентов наиболее низкие показатели - показатели степени платежеспособности по кредитам и займам, так как у анализируемой организации по кредитам и займам сравнительно небольшая задолженность на протяжении трёх анализируемых периодов, следовательно, для погашения этой задолженности потребуется небольшой промежуток времени. В целом, рассчитанные коэффициенты имеют тенденцию к уменьшению, что свидетельствует об улучшении степени платежеспособности организации. То есть анализируемая организация в состоянии погасить имеющуюся задолженность в течение короткого периода времени. На рисунке 4 наглядно представлено, как изменялись коэффициенты ТОО «GarantGroup» за период 2012 - 2014гг, что позволяет убедиться в улучшении платежеспособности от периода к периоду.

Финансовый анализ

Анализ показателей рентабельности

Основные показатели рентабельности представлены в таблице 5. Для ТОО «GarantGroup» представляется возможным рассчитать только первые три показателя из таблицы 5: валовую маржу, коэффициент затрат и рентабельность основной деятельности, так как для расчёта оставшихся коэффициентов необходим показатель собственного капитала, а он представлен в отрицательном значении. Рентабельность активов рассчитана только для 2009 года, так в остальные анализируемые периоды прибыль до налогообложения имеет отрицательное значение.

Таблица 5. Показатели рентабельности

| № | Показатель | Расчёт |

| 1. | Валовая маржа, % | Валовая прибыль / выручка * 100%; |

| 2. | Коэф. затрат (ресурсоёмкость) | Себестоимость проданных товаров / Выручка |

| 3. | Рентабельность основной деятельности, % | Прибыль от продаж / себестоимость проданных товаров * 100% |

| 4. | Рентабельность активов, % | Прибыль до налогообложения и выплаты процентов / Активы * 100% |

| 5. | Рентаб. собственного капитала, % | Чистая прибыль / Собственный капитал * 100% |

| 6. | Индекс финансового рычага | Рентабельность собственного капитала / Рентабельность активов |

| 7. | Коэф. окуп. собств. капитала, лет | Собственный капитал / Чистая прибыль |

Коэффициенты рентабельности, рассчитанные для ТОО «GarantGroup», представлены в таблице 6.

Таблица 6. Коэффициенты рентабельности ТОО «GarantGroup»

| № | Показатель | 2012г. | 2013г. | 2014г. |

| 1. | Валовая маржа, % | 4,8 | 27,16 | 8,87 |

| 2. | Коэффициент затрат (ресурсоёмкость) | 0,95 | 0,73 | 0,91 |

| 3. | Рентабельность основной деятельности, % | 5,05 | 37,28 | 9,74 |

| 4. | Рентабельность активов, % | - | 6,42 | - |

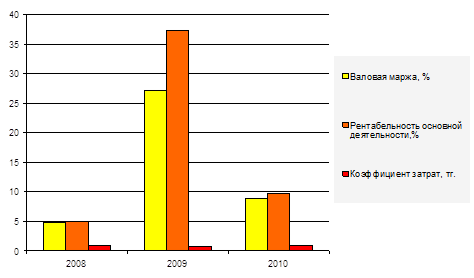

Динамика показателей наглядно представлена на рисунке 5.

Из данных таблицы и рисунка видно, что наиболее благоприятная ситуация наблюдалась в 2013 году; в этом периоде наиболее высокие показатели валовой маржи и основной деятельности, а коэффициент затрат, напротив, снизился, хотя и не намного. Это объясняется тем, что в 2013 году выручка от реализации значительно повысилась в сравнении с предыдущим периодом, а себестоимость, хотя и увеличилась, но на меньший процент, чего нельзя отметить в 2014 году; в связи с этим наблюдалась достаточно высокая валовая прибыль в 2013 году, которая в сочетании со сравнительно низкой себестоимостью обусловила улучшение показателей рентабельности за этот период.

Рисунок 5. Показатели рентабельности ТОО «GarantGroup»

Управленческий анализ

Анализ деловой активности

Целью анализа деловой активности является оценка качества менеджмента по критерию скорости преобразования активов организации в денежные средства. Основные показатели деловой активности, которые необходимо рассчитать при анализе, представлены в таблице 7.

Таблица 7. Показатели деловой активности

| № | Показатель | Расчёт |

| 1. | Коэффициент оборачиваемости активов | Выручка / Активы |

| 2. | Длительность оборота, дни | 365 / Коэффициент оборачиваемости |

| 3. | Коэффициент оборачив. оборотных средств | Выручка / Оборотные активы |

| 4. | Длительность оборота оборотных активов, дни | 365 / Коэффициент оборачиваемости |

| 5. | Коэффициент оборачиваемости запасов | Выручка / Запасы с НДС |

| 6. | Длительность оборота, дни | 365 / Коэффициент оборачиваемости |

| 7. | Коэф. оборач. дебиторской задолженности | Выручка / дебиторская задолженность |

| 8. | Длительность оборота, дни | 365 / Коэффициент оборачиваемости |

| 9. | Коэф. оборач. кредиторской задолженности | Выручка / кредиторская задолженность |

| 10. | Длительность оборота, дни | 365 / коэффициент оборачиваемости |

Показатели деловой активности, рассчитанные для ТОО «GarantGroup», представлены в таблице 8.

Таблица 8. Показатели деловой активности ТОО «GarantGroup»

| № | Показатель | 2012г. | 2013г. | 2014г. |

| 1. | Коэффициент оборачиваемости активов | 0,50 | 1,09 | 1,69 |

| 2. | Длительность оборота, дни | |||

| 3. | Коэффициент оборачиваемости оборотных средств | 1,19 | 2,28 | 3,12 |

| 4. | Длительность оборота оборотных активов, дни | |||

| 5. | Коэффициент оборачиваемости запасов | 2,57 | 6,66 | 6,85 |

| 6. | Длительность оборота, дни | |||

| 7. | Коэффициент оборачиваемости дебиторской задолженности | 28,56 | 7,19 | 11,46 |

| 8. | Длительность оборота, дни | |||

| 9. | Коэффициент оборачиваемости кредиторской задолженности | 0,39 | 0,90 | 1,06 |

| 10. | Длительность оборота, дни |

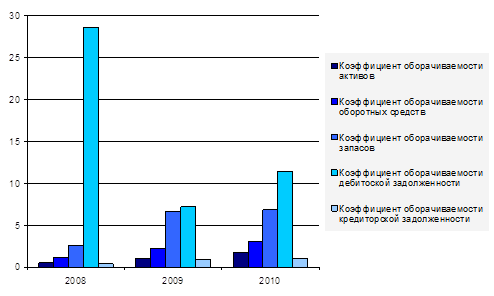

Наглядно все коэффициенты оборачиваемости, рассчитанные в вышеприведённой таблице, для удобства анализа представлены на рисунке 6. Из диаграммы видно, как изменялись коэффициенты оборачиваемости статей имущества и источников его формирования от периода к периоду в течение последних трёх лет и, соответственно, влияли на деловую активность исследуемого предприятия.

Рисунок 6. Коэффициенты оборачиваемости для ТОО «GarantGroup» за 2012-2014 гг.

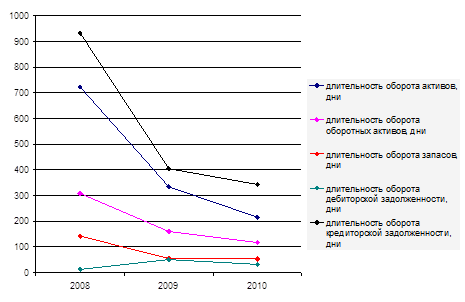

Длительность оборотов для исследуемой организации представлена на рисунке 7.

Рисунок 7. Длительность оборотов для ТОО «GarantGroup» за 2012-2014 гг.

Из технических показателей представляется возможным рассчитать фондоотдачу и фондоёмкость продукции. [16]

Фондоотдача отражает, сколько продукции получает предприятие с каждого тенге, вложенного в основные средства и рассчитывается по следующей формуле:

Фо= В / ОСср,

где В - выручка от реализации продукции, ОСср - среднегодовая стоимость основных средств. Для ТОО «GarantGroup» фондоотдача за анализируемые периоды составит:

) 2012г: 93448001,77 / (0,5*(106178207,36 + 124870 534,93)) = 0,81

) 2013г: 224805465,98 / (0,5* (107096083,40 + 106178207,36)) = 2,1

) 2014г: 285846517,66 / (0,5* (77014407,92 + 107096083,40)) = 3,1

Фондоёмкость - это показатель, обратный фондоотдаче, который характеризует величину основных средств, приходящихся на 1 тенге продукции. Фондоёмкость рассчитывается по формуле:

Фё = ОСср / В

Для ТОО «Garant Group» фондоёмкость за анализируемые периоды составила:

) 2012г: (0,5*(106178207,36 + 124870 534,93)) / 93448001,77 = 1,23

) 2013г: (0,5* (107096083,40 + 106178207,36)) / 224805 465,98 = 0,47

) 2014г: (0,5* (77014407,92 + 107096083,40)) / 285846517,66 = 0,32

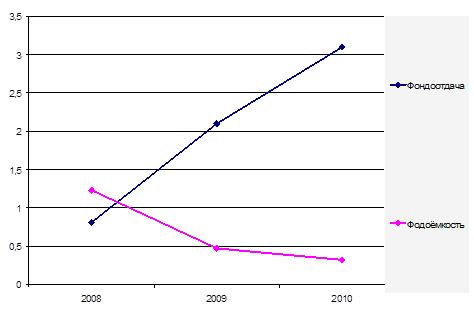

Наглядно уровни фондоёмкости и фондоотдачи представлены на рисунке 8.

Рисунок 8. Фондоотдачи и фондоёмкость ТОО «GarantGroup» за 2012 - 2014гг.

Таким образом, на основе проведённых расчётов и представленных иллюстраций можно сделать вывод о том, что с точки зрения эффективности использования основных средств наиболее благоприятным был 2014 год - он характеризуется наиболее высоким уровнем фондоотдачи и наиболее низким уровнем фондоёмкости.

Наиболее неэффективное использование основных средств из трёх анализируемых периодов наблюдается в 2012 году - в этот период фондоотдача была на низком уровне, фондоёмкость - напротив, на высоком.Далее необходимо рассмотреть структуру доходов анализируемой организации за исследуемые периоды: 2012 г., 2013 г., 20140г. Данные для анализа представлены в таблице 9.

Таблица 9. Структура доходов ТОО «GarantGroup» за 2012-2014гг

| № | Показатели | 2012г. | 2013г. | 2014г. |

| 1. | Доход от реализации продукции и оказания услуг | 93 448 001,77 | 224 805 465,98 | 285 846 517,66 |

| 2. | Себестоимость реализованной продукции и оказанных услуг | 88 959 219,61 | 163 758 766,61 | 260 485 853 |

| 3. | Валовая прибыль | 4 488 782,16 | 61 046 699,37 | 25 360 664,48 |

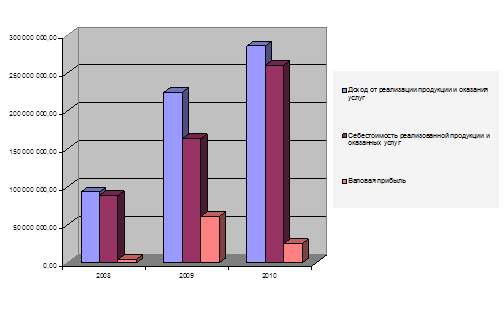

Структура доходов ТОО «GarantGroup» наглядно представлена на рисунке 9. Из данных таблицы и рисунка видно, что самый высокий доход от реализацииорганизация получила в 2014 году, но, соответственно, возросла и себестоимость реализованной продукции, что привело к снижению прибыли. В 2012 году была самая низкая выручка от реализации, соответственно и валовая прибыль была довольно низкой.

Рисунок 9. Структура доходов ТОО «GarantGroup» за 2012-2014 гг.

Наиболее приемлемые для организации показатели наблюдались в 2014 году: доход был довольно высокий и, хотя себестоимость тоже соответствовала такому доходу, соотношение между доходом и себестоимостью было наиболее благоприятным, что привело к самой высокой среди анализируемых периодов выручке. О том, что в 2013 году организация получила наиболее приемлемый финансовый результат, свидетельствуют также данные отчётов о прибылях и убытках за анализируемые периоды: лишь в 2013 году организация получила положительный результат от своей деятельности - итоговая прибыль за период была положительной; в остальных же рассматриваемых периодах организация получила убыток как итоговый результат.

Наконец, необходимо провести вертикальный анализ финансовых результатов рассматриваемой организации. Вертикальный анализ для ТОО «Garant Group» представлен в таблице 10.

Таблица 10. Вертикальный анализ финансовых результатов ТОО «GarantGroup» за период 2012 - 2014гг.

| Показатели | 2012г. | 2013г. | 2014г. | |||

| сумма | % | сумма | % | сумма | % | |

| Доход от реализации продукции | 93448001,77 | 93,6 | 224805465,98 | 98,1 | 285846517,66 | 97,5 |

| Доходы от финансирования | - | - | - | |||

| Прочие доходы | 6595725,88 | 6,4 | 4394500,16 | 1,9 | 7391562,83 | 2,5 |

| Итого доходов | 100043727,65 | 229199966,14 | 293238080,49 | |||

| Себест. реализованной прод. | 88959219,61 | 78,5 | 163758766,61 | 75,8 | 260485853,18 | 80,4 |

| Расходы на реализацию прод. | 6596711,39 | 5,8 | 26189696,45 | 12,1 | 37433036,45 | 11,5 |

| Административные расходы | 5634678,17 | 4,9 | 22172033,89 | 10,3 | 18639428,64 | 5,7 |

| Расходы на финансирование | 10204346,56 | 2740389,97 | 1,3 | 262519,00 | 0,1 | |

| Прочие расходы | 2016267,77 | 1,8 | 1134234,21 | 0,5 | 7301964,93 | 2,3 |

| Итого расходов | 113411223,5 | 215995121,13 | 324122802,20 | |||

| Прибыль (убыток) за период от продолжаемой деятельности | -13367495,85 | 13204845,01 | -30884721,71 |

Таким образом, из данных таблицы 10 видно, что во все анализируемые периоды практически весь удельный вес в структуре доходов принадлежит доходу от реализации продукции, а оставшийся незначительный процент - прочим доходам. Что касается расходов, здесь наибольший удельный вес принадлежит себестоимости, так как организация занимается в большей степени своей основной деятельностью - производством и реализацией продукции.

Из оставшихся статей расходов расходам по реализации продукции принадлежит наибольший удельный вес, что ещё раз подтверждает, что основные финансовые результаты организация получает от основной деятельности.

В целом, на основе проведённого анализа можно сделать вывод о том, что ТОО «GarantGroup» в последние три периода, а именно в 2012, 2013 и 2014 гг. осуществляло деятельность, носящую убыточный характер. Этов первую очередь связано не столько с недостаточно эффективным использованием имеющихся ресурсов, сколько с тем, что организация производит и реализует продукцию с высокой себестоимостью, поэтому получает сравнительно небольшую валовую прибыль. Во-вторых, у организации значительные расходы, что приводило либо к довольно невысокой чистой прибыли, как это наблюдалось в 2013 году, либо к убытку, как в 2012 и 2014гг.