2.1. Финансовые отношения предприятия:

Финансы предприятий и коммерческих организаций представляют собой часть общей системы финансовых отношений и связаны со всеми звеньями финансовой системы. Это экономические, денежные отношения, возникающие в результате движения денег: на их основе на предприятиях функционируют различные денежные фонды.

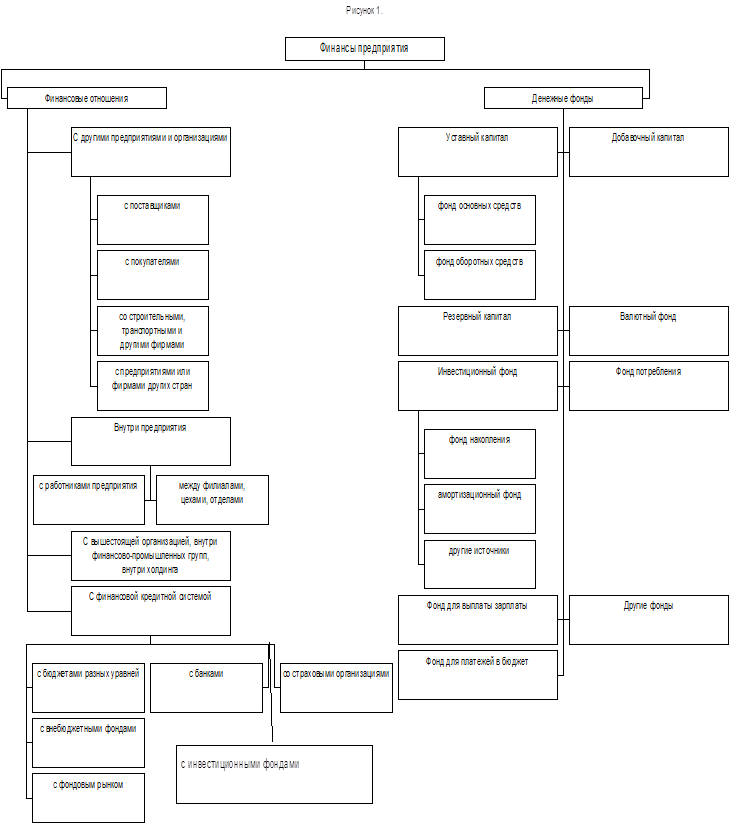

Механизм управления финансами предприятий представлен на рисунке 1.

Финансовые отношения при осуществлении хозяйствующими субъектами производственной и инвестиционной деятельности возникают, когда на денежной основе происходит формирование собственных средств предприятий и коммерческих организаций, и их доходов, привлечение заемных источников финансирования, распределение доходов, их использование на цели накопления и потребления.

Источники создания и финансирования хозяйственной деятельности предприятий делятся на собственные и заемные.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным внутренним финансовым ресурсам предприятия.

К числу собственных средств относятся также дополнительные взносы в складочный капитал участников товариществ и дополнительный акционерный капитал, который мобилизуется акционерными обществами посредством эмиссии акций, размещаемых среди учредителей и сторонних инвесторов. На основе возвратности предприятием привлекаются заемные средства – кредиты банков, средства других организаций, облигационные займы. В отдельных случаях могут быть использованы бюджетные средства на возвратной и безвозвратной основе для финансирования определенных инвестиционных программ или в качестве краткосрочной финансовой поддержки. Перечисленные виды финансовых ресурсов используются в процессе производственной (предусмотренной учредительным договором в товариществах и уставом в обществах, государственных, муниципальных предприятиях) и инвестиционной деятельности, связанной с вложением средств в различные активы длительного пользования.

Заемные средства предприятия поступают в результате финансовых отношений с финансово-кредитной системой (на рисунке1: Это- с бюджетами разных уровней, с банками, со страховыми организациями, с внебюджетными фондами, с фондовым рынком, с инвестиционными фондами). Эти средства направляются для создания добавочного капитала, инвестиционного фонда, других фондов денежных средств (для погашения кредитов банков, освоения новой техники, научно- исследовательских работ, отчислений вышестоящей организации). Уже из этих фондов создаются все остальные фонды предприятия.

Финансовые механизмы.

В целях управления финансами применяют финансовый механизм.

Финансовый механизм – это система управления финансами предприятия предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств, с целью эффективного их воздействия на конечные результаты производства, установленная государством в соответствии с требованиями экономических законов.

Организация взаимодействия финансовых отношений достигается путем использования финансовых категорий (прибыль, налоги, оборотные средства, амортизация, безналичные расчеты) и нормативов (рентабельность, платежи в бюджет, оборотные средства), различного рода стимулов, санкций и других финансовых рычагов.

Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций и их взаимодействию. Прежде всего с помощью механизма управления финансами предприятия достигается обеспеченность их необходимыми денежными средствами. При этом в рыночной экономике источником денежных средств предприятий служат собственные доходы, за счет которых должны покрываться все расходы. Дополнительная временная потребность в средствах удовлетворяется с помощью кредита.

Управление финансами

Вообще управление финансами на предприятии, так называемый финансовый менеджмент, - это управление денежными потоками в целях получения прибыли в перспективе и обеспечении текущей платежеспособности. Он предполагает разработку определенной финансовой стратегии и тактики на основе анализа финансовой отчетности и прогнозирования доходов в зависимости от изменения структуры активов и пассивов предприятия. Финансовый менеджер принимает инвестиционные решения (изменение структуры активов) и выбирает источники из финансирования (изменения структуры пассивов).

Одной из функций, осуществляемой финансовым менеджером, является изучение возможных источников финансирования и их структуры, выбор источника финансирования в зависимости от его целесообразности и эффективной отдачи от использования.

Финансовый менеджер действует в заданных извне обстоятельствах (налоги, проценты за кредит, валютное законодательство, состояние финансового и валютного рынков и др.) и исходит из тех возможностей, которые определяются действующим законодательством в стране. Управление финансами требует не только высокой квалификации менеджера – понимания основ рыночной экономки, профессионального образования в области финансов и кредита, знания бухгалтерского учета, налогового законодательства, особенности банковского и биржевого дела, умения анализировать финансовую отчетность предприятия, но и соответствующего мышления и интуиции.

Финансовый менеджер для управления финансами осуществляет прежде всего управление ликвидностью источников финансирования, оценку затрат на капитал, управление денежным оборотом, расчеты с покупателями, организацией взаимоотношений с банками и другими инвесторами, диверсификацией инвестиционной деятельности.

|

При управлении заемными средствами финансовый менеджер взаимосвязывает свои решения с состоянием финансового рынка и государством и возможностями предприятия (рис. 2)

Рис. 2 Управление денежными потоками.

1. – привлечение средств на финансовом рынке;

2. – денежные средства инвестируются в производство;

3. – денежные средства, полученные в результате хозяйственной деятельности.

4. – денежные средства, возвращенные на финансовый рынок в виде платы за ранее мобилизованные ресурсы;

5. – денежные средства, реинвестированные в производство;

6. – денежные средства, направленные на финансовые вложения;

7. – налоги.

Финансовый рынок является основным источником внешнего финансирования (фондовый рынок – получение средств путем выпуска акций и облигаций и их продажи; денежный рынок – краткосрочные ссуды; Рынок капиталов – долгосрочные ссуды).

Решение о выборе источников сопровождается оценкой затрат на привлекаемый капитал. Стоимость капитала – доступный индикативный показатель уровня риска предприятия. Это по существу ответ на вопрос: сколько стоит привлекаемый капитал? По кредитам необходимо писать издержки в виде процентов, по выпущенным облигациям (кроме суммы их погашения по номиналу) – доход владельцами в течение срока облигационного займа; дополнительный акционерный капитал потребует в будущем выплаты дивидендов на весь срок существования АО – эмитента. Если при инвестировании привлеченных средств не достигается минимально необходимый экономический эффект для покрытия затрат на капитал, то потери могут быть значительными – от снижения объема производства до банкротства.

Для этого финансист должен правильно рассчитать структуру источников финансирования и структуру активов предприятия в зависимости от продолжительности использования и по объектам инвестирования.

При возвращении средств на финансовый рынок (дивиденды по акциям, проценты по облигациям, проценты за краткосрочные и долгосрочные ссуды) в зависимости от эффекта их использования устанавливается дивидендная политика предприятия.

Вообще, средства, полученные в результате хозяйственной деятельности, должны оборачиваться с отдачей. Но, если оборот денежных средств – медленный, то привлекаются заемные средства. По этому потребность в них определяется также оборачиваемостью оборотных средств.

Необходимо в этом случае также рассчитывать излишек (недостаток) денежных средств. Временно свободные средства направляются на краткосрочные высоколиквидные финансовые активы.