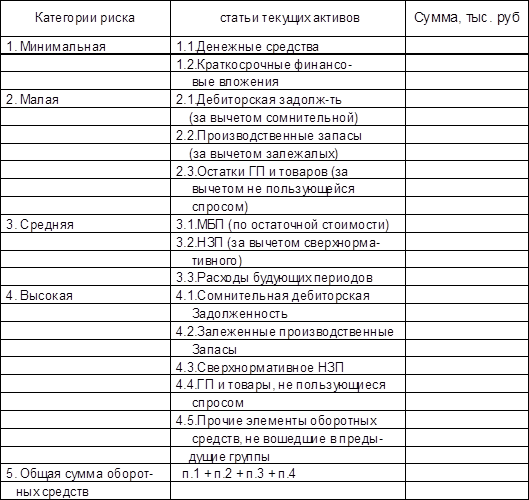

Изучение вложений в оборотные активы по степени риска является одним из этапов анализа имущественного положения предприятия. Оборотные средства (оборотный капитал) – это часть капитала предприятия, вложенного в его текущие активы. Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг). В таблице 3 представлена классификация текущих активов по категориям риска.

Таблица 3

Состав и структура оборотных средств по степени риска вложений капитала.

Такая группировка оборотных средств очень нужна финансовому менеджеру, задачей которого является контроль за рациональным размещением капитала в текущих активах. Эффективно управлять ликвидностью – значит не допускать увеличение доли активов с высокой и средней степенью риска.

Для распределения статей текущих активов по категориям риска необходимо произвести инвентаризацию дебиторской задолженности, остатков готовой продукции на складах, товаров отгруженных, запасов, сырья, материалов, топлива и других аналогичных материальных ценностей.

Следующим этапом анализа качественных изменений в имущественном положении является расчет циклов движения денежной наличности. Различают:

продолжительность операционного цикла;

продолжительность финансового цикла.

Под продолжительностью операционного цикла подразумевается время «омертвления» денежных средств в запасах и средствах в расчетах (дебиторская задолженность). Продолжительность операционного цикла определяется по формуле:

ПОЦ = сумма ВОЗ + сумма ВОД, где

ВОЗ – время обращения денежных средств в запасах,

ВОД – время обращения денежных средств в обороте других предприятий.

Фактором противодействующим отвлечению денежных средств из оборота предприятия является кредиторская задолженность. В связи с этим определяется продолжительность финансового цикла движения денежной наличности.

ПФЦ = ПОЦ – ВОК, где

ВОК – время отвлечения денежных средств из оборота других предприятий.

Для расчета времени обращения в запасах пользуются следующей формулой

ВОЗ = ср. остатки запасов * число дней в анализируемом периоде

Выручка от реализации продукции

Время отвлечения денежных средств в расчетах с другими предприятиями (ВОД) определяется:

ВОД = ср. остатки дебиторской задолж-ти * число дней

выручка от реализации продукции

Время отвлечения денежных средств из оборота других предприятий (ВОК) определяется:

ВОК = ср. остатки кредиторской задолж-ти * число дней

Выручка от реализации продукции

Расчет циклов движения денежной наличности используется для оперативного управления финансовыми ресурсами предприятия и расчета прогноза движения денежных средств в финансовом плане предприятия.

На данном предприятии данные показатели имеют следующие значения:

1997 1998

ВОЗ 23 31

ВОД 296 410

ПОЦ 319 441

ВОК 346 482

ПФЦ -27 -41

Оборачиваемость запасов в 1998 году составляет 31 день, что на 8 дней больше по сравнению с 1997 годом (23 дня). Увеличение оборачиваемости влечет за собой увеличения срока «омертвления» денежных средств в запасах, что является отрицательным фактором. А, следовательно, и увеличения срока оборачиваемости дебиторской задолженности, что в условиях инфляции не желательно, так как долговые деньги теряют свою покупательскую способность. Все это ведет к увеличению операционного цикла. Следовательно, замедляется оборачиваемость капитала и уменьшается прибыль. Увеличение оборачиваемости кредиторской задолженности с 346 дней до 482 дней можно рассматривать в условиях инфляции как положительный фактор, так как предприятие получает выгоду, используя денежные средства других предприятий, и расплачивается по своим долгам деньгами со сниженной покупательской способностью. Но, с другой стороны, растет задолженность предприятия и ее в любом случае надо погасить.