Выделяют следующие направления снижения себестоимости продукции:

1) Уменьшение материальных и энергетических затрат (снижение расходных норм, применение более дешевых видов сырья и энергии, повышение степени комплексного использования сырья). Так, 1 % снижения материальных затрат приводит к снижению себестоимости продукции на 0,6-0,8 %.

2) Снижение накладных расходов по обслуживанию и управлению производством. Сокращению накладных расходов способствует рост объемов производства за счет реконструкции и технического перевооружения предприятий, улучшения использования действующих основных фондов, уменьшения численности административно-управленческого персонала и вспомогательных рабочих за счет совершенствования управления и обслуживания производства.

На изменение себестоимости продукции оказывают влияние следующие факторы:

1) Повышение технического уровня производства:

- внедрение передовых и совершенствование действующих технологий и оборудования;

- механизация и автоматизация производственных процессов;

- использование прогрессивных ресурсосберегающих технологий;

- использование сырья и материалов улучшенного качества;

- использование вторичных материальных ресурсов в виде отходов собственного и других производств.

2) Улучшение организации производства и труда:

- совершенствование управления производством;

- увеличение норм обслуживания и расширение зон обслуживания;

- сокращение потерь рабочего времени;

- улучшение организации материально-технического снабжения;

- сокращение потерь от брака.

3) Рост объемов производства и изменение структуры производственной программы. Рост объемов производства ведет к снижению накладных расходов в себестоимости единицы продукции. Изменение производственной программы (номенклатуры и ассортимента) ведет к изменению себестоимости всей продукции, не оказывая особого влияния на себестоимость единицы продукции.

Методы ценообразования

Выделяют следующие этапы процесса установления цены:

1) Постановка целей и задач ценообразования;

2) Определение спроса;

3) Оценка издержек производства;

4) Анализ цен и качества товаров конкурентов;

5) Выбор метода ценообразования;

6) Расчет исходной цены;

7) Учет дополнительных факторов

8) Установление окончательной цены.

В настоящее время все методы ценообразования могут быть объеденены в следующие группы:

1 группа – с ориентацией на издержки;

2 группа – с ориентацией на конкуренцию;

3 группа – с ориентацией на спрос;

3 группа – эконометрические.

1.К затратным методам ценообразования относятся следующие:

- на основе определения полных издержек;

- ориентирующиеся на прямые затраты и в то же время учитывающие условия сбыта;

- на основе анализа безубыточности;

- на основе обеспечения целевой прибыли.

Суть метода, основанного на определении полных издержек, состоит в суммировании совокупных издержек (переменные плюс постоянные) и прибыли, которую фирма рассчитывает получить.

Главное преимущество данного метода – его простота и удобство, однако он имеет два недостатка:

- при установлении цены не принимается во внимание имеющийся спрос на товар, конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе.

- из-за учета постоянных расходов в себестоимости продукта (например, арендной платы) искажается подлинный вклад данного продукта в доход предприятия.

Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки – прибыли. При этом постоянные расходы (предприятия в целом) не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница называется маржинальной прибылью. В соответствии с данным методом фирма прежде всего оценивает потенциальный объем продаж по каждой предполагаемой цене. Подсчитывается сумма прямых переменных затрат и определяется величина наценки (маржинальной прибыли) на единицу продукции и на весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из полученных суммарных наценок постоянные расходы, определяют прибыль от реализации продукции.

Таблица 1 - Условный пример определения цены методом прямых затрат, тыс.р..

| Предполагаемая цена единицы продукции | 18,00 | 16,00 | 15,00 | 14,00 |

| Сумма переменных затрат (на единицу продукции) | 8,58 | 8,46 | 8,4 | 8,34 |

| Маржинальная прибыль на единицу продукции | 18-8,58 = 9,42 | 16-8,46 = 7,45 | 15-8,4 = 6,6 | 14-8,34 = 5,66 |

| Ожидаемый объем продаж, шт. | ||||

| Суммарная маржинальная прибыль | 9,42*400 = 3768 | 7,45*600 = 4524 | 6,6*800 = 5280 | 5,66*900 = 5094 |

| Постоянные затраты при полном использовании производственных мощностей | ||||

| Прибыль от реализации | 3768-3000 = 768 | 4524-3000 = 1524 | 5280-3000 = 2280 | 5094-3000 = 2094 |

Из условного примера видно, что наибольшую прибыль предприятие получит при продаже 800 изделий по цене 15 тыс.р.

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Рекомендуется применять данный метод только в том случае, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

При расчете цен на основе анализа безубыточности производства, фирма определяет объем производства, при котором общие издержки покрывают выручку от реализации. Цена продукции определяется как отношение общих издержек производства на безубыточной объем производства, т.е. на уровне себестоимости единицы продукции (рассчитанным при безубыточном объеме производства).

При расчете цен на основе обеспечения целевой прибыли сначала определяется желаемая сумма прибыли. Затем вычисляется отношение целевой прибыли к предполагаемому объему продаж. Цена продукта = себестоимость единицы продукции + норма целевой прибыли на единицу продукции.

2. К методам с ориентацией на конкуренцию относят:

- метод текущей цены;

- метод «запечатанного конверта».

Метод текущей цены применяют в том случае, когда затраты трудноизмеримы, и фирмы считают, что текущая цена на рынке представляет собой результат совместного оптимального решения предприятий данной отрасли промышленности. Использование данного метода особенно привлекательно для тех фирм, которые хотят следовать за лидером. В первую очередь это касается рынка однородных товаров, поскольку фирма, продающая такую продукцию, в условиях сильной конкуренции имеет ограниченные возможности влияния на цены. И главной задачей становится контроль за издержками. В условиях олигопольного рынка фирмы также стараются продавать свои товары по единой цене.

Метод «запечатанного конверта» или тендерного ценообразования используется в тех отраслях, когда несколько компаний ведут серьезную конкуренцию за получение определенного контракта. В условиях тендера основываются прежде всего на ценах, которые могут назначить конкуренты, и тогда цена определяется как более низкая по сравнению с предложенными.

3. К методам определения цены с ориентацией на спрос относят следующие:

- ценовая дискриминация;

- ценообразование по ассортиментной группе.

Ценовая дискриминация означает установление на один и тот же товар различных уровней цен на различных рынках в целях максимизации дохода в зависимости от различий в спросе. (Например, цены на билеты в театр).

Ценообразование по ассортиментной группе заключается в назначении цен на товары в рамках всей ассортиментной группы с целью максимизации прибыли и ли объема продаж. Взаимоотношения существующие между товарами одной ассортиментной группы проявляются в следующем виде:

- взаимозамещаемые товары. При расширении ценового диапазона между двумя соседними товарами одного ассортиментного ряда спрос возрастет на товар с меньшим набором качественных характеристик. Если же ценовой диапазон между двумя соседними товарами одного ассортиментного ряда узкий, то потребители будут отдавать предпочтение товару с большим набором качественных характеристик.

- взаимодополняемые товары. Продажа одного товара может стимулировать сбыт другого. Поэтому может оказаться весьма выгодным основной товар продавать по предельно низкой цене, а сопутствующие товары по высоким уровням цен, получая в результате прибыль от реализации продукции всего ассортиментного ряда.

4. К эконометрическим методам определения цены относят:

- метод удельных показателей;

- метод регрессионного анализа;

- балловый метод;

- агрегатный метод.

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующейся наличием одного основного параметра, величина которого в значительной мере определяет общий уровень цены изделия. При этом первоначально рассчитывается удельная цена Цуд.

Цуд = Цб/Пб,

где Цб - цена базисного изделия;

Пб – величина параметра базисного изделия.

Затем рассчитывается цена нового изделия Цн

Цн= Цуд х Пн,

где Пн – значение основного параметра нового изделия в соответствующих единицах измерения.

Например, фирме необходимо определить цену электродвигателя мощностью 20 кВт. В качестве конкурентного принимается электродвигатель мощностью 10 кВт по цене 210000 руб., все прочие технико-экономические показатели обоих электродвигателей одинаковы. Тогда в соответствии с методом удельных показателей цена электродвигателя мощностью 20 кВт составит (210000/10)х20= 420000 руб.

Этот метод можно применять для обоснования уровня и соотношения цен небольших параметрических групп продукции, имеющих несложную конструкцию и характеризующихся одним параметром. Он крайне несовершенен, поскольку игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, а также полностью игнорирует спрос и предложение.

Метод регрессивного анализа применяется для определения зависимости изменения цены от варьирования технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных отношений.

Ц = f(Х1, Х2, …,Х3),

где Х1,2,n – параметры изделия

В основе метода регрессивного анализа количественная зависимость между изменениями результативного (Ц) и факторных (Хi) признаков. При этом могут быть получены различные уравнения регрессии.

Предположим, что регрессивное уравнение зависимости цены центробежного насоса «А» от технико-экономических параметров имеет следующий вид:

Ц = 390,65 + 204,68Х1,

где Х1 – подача воды центробежным насосом, м3/час.

Какова будет цена насоса, для которого Х1 = 360 м3/ч?

Ц = 390,65 + 204,68х360 = 74075,45 руб.

Если цены на уже включенные в параметрический ряд изделия были получены таким же методом, то мы занимаемся самообманом, поскольку грубо нарушается одно из условий применения регрессивного анализа, а именно – условие независимости наблюдений. Тем не менее данный метод может весьма успешно применяться в условиях рыночной экономики.

Предположим, фирма, производящая автомобили разработала новую модель легковой машины. Перед тем как запустить последнюю в производство, предприятие желает определить будущую прибыль. Для этого оно должно определить будущую цену своего автомобиля, которую «примет» рынок.

Допустим, в данный момент на рынке реализуется 30 моделей автомобилей. Используя данные по ним, можно построить уравнение регрессии, характеризующее зависимость цены от основных потребительских параметров(мощность двигателя, расход топлива, максимальная скорость, размеры салона и т. д.). Полученная регрессия необходима фирме для прогноза цены на свою новую модель и для определения прибыльности ее производства. Более того, это уравнение регрессии уместно при установлении первоначальной, «пробной» цены на новую модель. Возможно, такая цена окажется завышенной и объем продаж будет ниже запланированного. В этом случае фирма может несколько понизить цену, либо улучшить модель при неизменной цене, либо увеличить расходы на рекламу, либо снять модель с производства.

Первоначальная цена может оказаться и заниженной, тогда возникает дефицит автомобилей новой модели. В этом случае можно повысить цену.

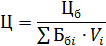

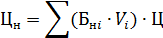

Балловый метод. Он состоит в том, что на основе экспортных оценок зависимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов, суммирование которых дает своего рода оценку технико-экономического уровня изделия. Цена на новое изделие при данном методе рассчитывается следующим образом:

1) определяется цена одного балла

2) определяется цена одного изделия

где Цб – цена базового изделия-эталона;

Ббi – балловая оценка i-го параметра базового изделия;

Бнi – базовая оценка i-го параметра нового изделия;

Ц’ –цена одного балла;

Vi – весомость параметра.

Например, фирме необходимо рассчитать отпускную цену на новый автомобиль балловым методом (см. таблицу 2)

Таблица 2 - Условные характеристики сравниваемых видов автомобилей

| Автомо- били | Параметры | |||||

| комфортабельность | надежность | проходимость | ||||

| Баллы | Коэффи- Циент весомости | Баллы | Коэффи- Циент весомости | Баллы | Коэффи- Циент весомости | |

| Базовый | 0,2 | 0,4 | 0,4 | |||

| Новый | 0,2 | 0,4 | 0,4 |

Цена базовой модели – 135 млн.руб. Следовательно, цена нового автомобиля составит:

Цн = 135/(45х0,2 + 70х0,4 + 80х0,4) х (50х0,2 + 83х0,4 + 80х0,4) = 147,4 млн.руб.

Данный метод применяется при обосновании цен на парфюмерно-косметические изделия, вина, сыры, животные масла и т.д. и т.п. Он очень субъективен.

Метод агрегатный заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Предположим, что выпускаемое изделие стоило 18 тыс.руб. Затем к нему добавили еще один узел, стоимость изготовления которого и монтирования на выпускаемом изделии составляет 2 тыс.руб. Тогда при рентабельности 15% от себестоимости цена нового изделия должна быть равна:

18 + 2 х 1,15 = 20,3 тыс. руб.