ПРОХОРОВА АЛЁНА ИГОРЕВНА

студентка 1 курса магистратуры

юридического факультета

ГКОУ ВО «Российская таможенная академия», г. Люберцы, Россия

E-mail: alyona.prokhorova2018@yandex.ru Тел.: 89999648659

ЦИФРОВЫЕ АКТИВЫКАК ОБЪЕКТЫГРАЖДАНСКИХ ПРАВ

Аннотация: Статья посвящена изучению нового объекта гражданских прав- цифровых активов. Проанализированы нововведения законов, закрепляющих правовой статус и использование цифровых активов в гражданской деятельности. Рассмотрены различные научные подходы к определению понятий цифрового права и цифрового актива. Приведены перспективы развития цифровых активов в правовой сфере.

Ключевые слова: цифровизация, цифровые активы, цифровое право, криптовалюта, объекты гражданских прав, блокчейн-технологии.

Цифровые активы являются результатом процесса цифровизации- перехода от подчинения правоотношений юридическим фактам к определению правоотношений посредством виртуальных записей: перенос определенных материальных вещей (объектов гражданских прав) в конкретную информационную сферу (систему), существующую в виде цифровых кодов[1]. Цифровое право как новая юридическое явление близко к сущности ценной бумаги, поэтому под таким правом предлагается понимать совокупность электронных данных (цифровой код, обозначение), которая удостоверяет права на объекты гражданских прав (пункт 1 новой статьи 141.1 ГК РФ). Разумеется, цифровое право может удостоверить лишь права на вещи, иное имущество, результаты работ, оказание услуг, исключительные права. Статьей 128 ГК РФ цифровые права отнесены к иным имущественным правам, следовательно, цифровые активы можно отнести к иному имуществу.

Некоторые ученые поддерживают закрепление в ГК РФ цифровых прав как отдельных объектов гражданских прав[2]. Но и среди сторонников последней позиции возникают две основные концепции понимания рассматриваемых объектов:

1. Цифровое право как совокупность данных, что, в свою очередь, делает конструкцию с использованием термина «право» неприменимой[3]. Так, исследователи отмечают, что в таком случае «цифровое право» используется как заменитель технического термина «токен», к которому привязана информация об имущественном праве. Как в бездокументарной бумаге нет бумаги, так в цифровом праве нет особого права (пра́ва на право). То есть этот термин определяет права́, приобретшие особые качества и выделенные в отдельную категорию по принципу особенностей учета (а не по содержанию). Токены здесь характеризуются как условные виртуальные символы традиционных объектов права в киберпространстве.

2. Цифровые права интерпретируются в качестве имущественных и иных прав на различные цифровые объекты. Одни ученые относят цифровые права к категории субъективных гражданских прав[4], а другие понимают под ними права, связанные информационными объектами[5].

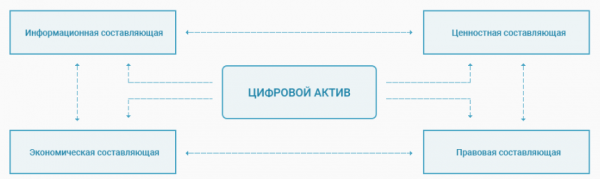

Понятие цифрового актива уточняют четыре составляющие: экономическая, правовая, информационная, ценностная.

Экономическая составляющая в контексте определения понятия «цифровой актив» представлена в финансовой сфере наличием уникального идентификатора. Правовая составляющая в контексте определения понятия «цифровой актив» представлена в юридической сфере, производной от права. Цифровой актив не является правом на ценность в его толковании, однако он обладает свойствами производного от права на ценность. Цифровой актив также является информационным ресурсом в том смысле, что представленная в цифровом виде информация о ценности обладает такими основными свойствами информационного ресурса, как структурирование по определенным параметрам и категориям, фиксация на цифровом носителе, возможность хранить, передавать, обменивать, использовать и т. п. Цифровой актив является своего рода гарантированным правом претендовать на определенное значение стоимости (на ценность), заложенное в данном цифровом активе. Другими словами, цифровой актив выступает цифровым отображением ценности.

Рис.1 Взаимосвязь составляющих цифрового актива

Смысл цифрового актива заключается в экономико-правовом аспекте - это информационный ресурс, производный от права на ценность и обращающийся в распределенном реестре в виде уникального идентификатора. В силу последнего параметра цифровые активы часто путают с криптовалютой - разновидностью цифровой валюты, учёт внутренних расчётных единиц которой обеспечивает децентрализованная платёжная система (нет внутреннего или внешнего администратора или какого-либо его аналога), работающая в полностью автоматическом режиме. Однако, криптовалюту не всегда относят к объектам гражданских прав, так как она конкретно не обозначена в ст.128 ГК РФ, не относится к деньгам, поскольку не указана в ст.140 ГК РФ, не соответствует ст.27 Закона о Банке России, где официальной денежной единицей России устанавливается рубль (в качестве платежного средства и для взаиморасчетов между гражданами использовать криптовалюту на территории России будет невозможно, также под запрет подпадает реклама способов платежа цифровыми деньгами). Этот запрет распространяется на российские компании, подразделения иностранных компаний в России, а также на российских налоговых резидентов (тех, кто находится в России более 183 дней в году). Цифровой валютой признается совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе. В законе проводится четкая граница между понятиями криптовалюты и цифровых активов. В соответствии с принятым в июле№ 259-ФЗ[6], криптовалюта теперь будет официально считаться имуществом: можно использовать ее для сбережений и инвестиций, на нее также можно будет наложить взыскание (например, в случае банкротства).

Криптовалюты можно приобрести на иностранных биржах и задекларировать как имущество (правила будут позже установлены в Налоговом кодексе). При этом административная и уголовная ответственность за нарушение операций с криптовалютами в новом законе не установлена.

Другие отличия цифровых активов от криптовалют приведены в таблице.

Таблица 1

Отличия цифровых активов от криптовалют

| Критерий отличия | Цифровые активы | Криптовалюта |

| Предложение на рынке | Бесконечно создаются | Лимитировано |

| Обеспечение реальным активом | Имущественные права | Не обеспечена |

| Сферы использования | Не ограничены | Ограничены |

Можно заметить, что цифровые активы - более широкое понятие, чем криптовалюта. Понятие цифровых финансовых активов, по сути, включает криптовалюты и токены (электронные ценные бумаги). Также, цифровые активы включают документы бездокументарные ценные бумаги, паи паевых инвестиционных фондов, объекты интеллектуальной собственности и средстве индивидуализации (свободные лицензии, предусматривающие минимальное количество ограничений для их обладателей при коммерческой эксплуатации). До принятия рассматриваемого закона для любого грамотного юриста было ясно, что с точки зрения не только юридико-технической, но и сущностной была допущена грубейшая ошибка в перечислении предусмотренных в ст. 128 ГК РФ объектов гражданских прав, а именно: «иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права». Очевидно, законодателем были выведены из сферы имущественных прав безналичные денежные средства и бездокументарные ценные бумаги, хотя они всегда признавались, как известно, по своей правовой природе имущественными правами[7]. Закон пока не является эффективным регулятором «цифрового общества», право по-прежнему отстает от процесса цифровизации.

Список литературы:

1. «Гражданский кодекс Российской Федерации» от 30.11.1994 № 51-ФЗ (ред. от 31.07.2020);

2. Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации»;

3. Андреев В. К. О понятии цифровых прав и их оборотоспособности // Журнал предпринимательского и корпоративного права. 2018. № 2;

4. Василевская Л. Ю. Токен как новый объект гражданских прав: проблемы юридической квалификации цифрового права // Актуальные проблемы российского права. 2019. №5 (102);

5. Гонгало Б. М., Новоселова Л. А. Есть ли место «цифровым правам» в системе объектов гражданского права // Пермский юридический альманах. 2019. № 2. С. 179—192;

6. Карцхия А. А. Цифровые права и правоприменение // Мониторинг правоприменения 2019. № 2. С. 44;

7. Куликова А. А. Цифровые права в российской правовой системе: понятие, виды // Современный юрист. 2019. № 1. С. 178—185;

8. Порываева О.В. Некоторые аспекты влияния цифровизации на гражданское право // Электронное приложение к Российскому юридическому журналу. 2020. №3.

[1] Порываева О.В. Некоторые аспекты влияния цифровизации на гражданское право // Электронное приложение к Российскому юридическому журналу. 2020. №3.

[2] Гонгало Б. М., Новоселова Л. А. Есть ли место «цифровым правам» в системе объектов гражданского права // Пермский юридический альманах. 2019. № 2. С. 179—192

[3] Андреев В. К. О понятии цифровых прав и их оборотоспособности // Журнал предпринимательского и корпоративного права. 2018. № 2

[4] Карцхия А. А. Цифровые права и правоприменение // Мониторинг правоприменения 2019. № 2. С. 44

[5] Куликова А. А. Цифровые права в российской правовой системе: понятие, виды // Современный юрист. 2019. № 1. С. 178—185.

[6] На момент написания статьи Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» не вступил в силу.

[7] Василевская Л. Ю. Токен как новый объект гражданских прав: проблемы юридической квалификации цифрового права // Актуальные проблемы российского права. 2019. №5 (102).