Составим прогноз на четыре квартала вперед (т.е. на 1 год, с t =17 по t =20). Максимальное значение t, для которого могут быть рассчитаны коэффициенты a(t), b(t) определяется количеством исходных данных и равно 16. Рассчитав значения а (16) и b (16) (см. табл. 4), по формуле 1 можно определить прогнозные значения экономического показателя Yp(t). Для t =17 имеем:

Аналогично находим Yp(18), Yp(19), Yp(20):

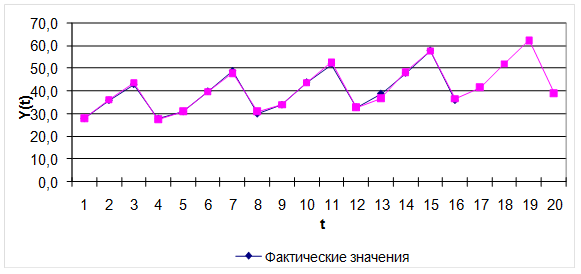

Ha нижеприведенном рисунке проводится сопоставление фактических и расчетных данных. Здесь же показаны прогнозные значения цены акции на 1 год вперед. Из рисунка видно, что расчетные данные хорошо согласуются с фактическими, что говорит об удовлетворительном качестве прогноза.

Рис. Сопоставление расчетных и фактических данных

Задание 2

Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания принять равным пяти дням. Рассчитать:

- экспоненциальную скользящую среднюю;

- момент;

- скорость изменения цен;

- индекс относительной силы;

- % R, % К и % D.

Расчеты проводить для дней, для которых эти расчеты можно выполнить на основании имеющихся данных.

Таблица 6

| Дни | Цены | ||

| макс. | мин. | закр. | |

Решение.

Экспоненциальная скользящая средняя (ЕМА). При расчете ЕМА учитываются все цены предшествующего периода, а не только того отрезка, который соответствует интервалу сглаживания. Однако последним значениям цены придается большее значение, чем предшествующим. Расчеты проводятся по формуле:

,

,

где k =2/(n +1), n – интервал сглаживания;

Ct – цена закрытия t -го дня;

ЕМАt – значения ЕМА текущего дня t.

Составим таблицу рассчитанных значений ЕМА:

Таблица 7

| t | Цена закрытия, Ct | EMA t |

| - | ||

| - | ||

| - | ||

| - | ||

| ||

| ||

| ||

| 874,9926 | ||

| 850,6617 | ||

| 800,1078 |

Приведем алгоритм расчета.

1. Выбрать интервал сглаживания n (в нашем случае n = 5).

2. Вычислить коэффициент k (k = 2/(n + 1) = 2/(5 + 1) = 1/3).

3. Вычислить МА для первых 5 дней. Для этого сложим цены закрытия за первые 5 дней. Сумму разделим на 5 и запишем в графу ЕМАt за 5-ый день.

4. Перейти на одну строку вниз по графе ЕМАt. Умножить на k данные по конечной цене текущей строки.

5. Данные по ЕМАt за предыдущий день взять из предыдущей строки и умножить на (1- k).

6. Сложить результаты, полученные на предыдущих двух шагах. Полученное значение ЕМАt записать в графу текущей строки.

7. Повторить шаги 4, 5 и 6 до конца таблицы.

Построим график ЕМАt.

Момент (МОМ). Момент рассчитывается как разница конечной цены текущего дня Ct и цены n дней тому назад Ct-n.

,

,

где Ct – цена закрытия t -го дня;

МОМt – значения МОМ текущего дня t.

Составим таблицу рассчитанных значений МОМ:

Таблица 8

| t | Цена закрытия, Ct | МОМ t |

| - | ||

| - | ||

| - | ||

| - | ||

| 856-982 = -126 | ||

| 881-922 = -41 | ||

| 870-902 = -32 | ||

| 852-846 = 6 | ||

| 802-856 = -54 | ||

| 699-881 = -182 |

Построим график МОМt.

Положительные значения МОМ свидетельствуют об относительном росте цен, отрицательные – о снижении. Движение графика момента вверх из зоны отрицательных значений является слабым сигналом покупки до пересечения с нулевой линией. График момента пересекает нулевую линию в районе 7-8-го дня, а затем снова снижатся.

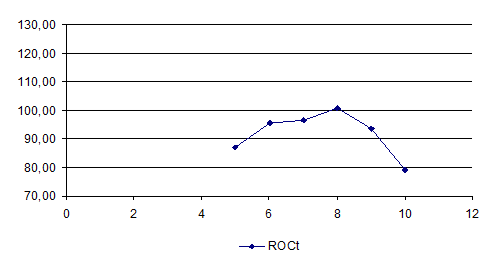

Скорость изменения цен. Похожий индикатор, показывающий скорость изменения цен (ROC), рассчитывается как отношение конечной цены текущего дня к цене n дней тому назад, выраженное в процентах.

,

,

где Ct – цена закрытия t -го дня;

RОCt – значения RОC текущего дня t.

Составим таблицу рассчитанных значений RОC:

Таблица 9

| t | Цена закрытия, Ct | RОC t, % |

| - | ||

| - | ||

| - | ||

| - | ||

| 856 / 982·100 = 87,17 | ||

| 881 / 922·100 = 95,55 | ||

| 870 / 902·100 = 96,45 | ||

| 852 / 846·100 = 100,71 | ||

| 802 / 856·100 = 93,69 | ||

| 699 / 881·100 = 79,34 |

Построим график RОCt.

ROC является отражением скорости изменения цены, а также указывает направление этого изменения. Графическое отображение и правила работы ничем не отличаются от момента. В качестве нулевой линии используется уровень 100%. Этот индикатор также показал сигнал к покупке в районе 7-8-го дня.

Индекс относительной силы (RSI). Наиболее значимым осциллятором, расчет которого предусмотрен во всех компьютерных программах технического анализа, является индекс относительной силы.

Для расчета применяют формулу:

,

,

где AU – сумма приростов конечных цен за n последних дней;

AD – сумма убыли конечных цен за n последних дней.

Рассчитывается RSI следующим образом (таблица 10).

1. Выбираем интервал n (в нашем случае n =5).

2. Начиная со 2-го дня до конца таблицы, выполняем следующую процедуру. Вычитаем из конечной цены текущего дня конечную цену предыдущего дня. Если разность больше нуля, то ее записываем в графу «Повышение цены». Иначе абсолютное значение разности записываем в графу «Понижение цены».

3. С 6-го дня и до конца таблицы заполняем графы «Суммы повышений» и «Суммы понижений». Для этого складывают значения из графы «Повышение цены» за последние 5 дней (включая текущий) и полученную сумму записываем в графу «Суммы повышений» (величина AU в формуле). Аналогично находят сумму убыли конечных цен по данным графы «Понижение цены» и записываем в графу «Суммы понижений» (величина AD в формуле).

4. Зная AU и AD, по формуле рассчитываем значение RSI и записываем в графу RSI.

Таблица 10

| t | Цена закрытия, Ct | Повышение цены | Понижение цены | Сумма повышений | Сумма понижений | RSI |

| 24,66 | ||||||

| 23,84 | ||||||

| 24,34 | ||||||

| 60,98 | ||||||

| 85,71 |

Построим график RSI.

Зоны перепроданности располагаются обычно ниже 25-20, а перекупленности – выше 75-80%. Как видно из рисунка, индекс относительной силы вышел из зоны, ограниченной линией 25%, на 7-8 день (сигнал к покупке).

Стохастические линии. Если МОМ, ROC и RSI используют только цены закрытия, то стохастические линии строятся с использованием более полной информации. При их расчете используются также максимальные и минимальные цены. Как правило, применяются следующие стохастические линии: %R, %К и %D.

,

,

где %Кt – значение индекса текущего дня t;

Ct – цена закрытия t -го дня;

L5 и H5 – минимальная и максимальная цены за 5 предшествующих дней, включая текущий (в качестве интервала может быть выбрано и другое число дней).

Похожая формула используется для расчета %R:

,

,

где %Rt – значение индекса текущего дня t;

Ct – цена закрытия t -го дня;

L5 и H5 – минимальная и максимальная цены за 5 предшествующих дней, включая текущий.

Индекс %D рассчитывается аналогично индексу %К, с той лишь разницей, что при его построении величины (Ct - L5) и (H5 - L5) сглаживают, беря их трехдневную сумму.

Ввиду того что %D имеет большой статистический разброс, строят еще ее трехдневную скользящую среднюю – медленное %D.

Составим таблицу 11 для нахождения всех стохастических линий.

1. В графах 1-4 приведены дни по порядку и соответствующие им цены (максимальная, минимальная и конечная).

2. Начиная с 5-го дня в графах 5 и 6 записываем максимальную и минимальную цены за предшествующие 5 дней, включая текущий.

3. В графе 7 записываем (Ct - L5) – разность между данными графы 4 и графы 6.

4. Графу 8 составляют значения разности между данными графы 5 и графы 4, т.е. результат разности (H5 - Ct).

5. Размах цен за 5 дней (H5 - L5) – разность между данными графы 5 и графы 6 записываем в графу 9.

6. Рассчитанные по формуле значения %K заносим в графу 10.

7. В графу 11 заносим значения %R, рассчитанные по формуле.

8. Шаги 2-7 повторяем для 6-й, 7-й строки и т.д. до конца таблицы.

9. Для расчета %D, начиная с 7-й строки, складываем значения Ct - L5 из графы 7 за 3 предыдущих дня, включая текущий (t=5, 6 и 7), и записываем в графе 12. Аналогично значения размаха (H5 - L5) из графы 9 складываем за 3 предшествующих дня и заносим в графу 13.

10. По формуле, используя данные граф 12 и 13, рассчитываем %D и записываем в графу 14.

11. Шаги 9 и 10 повторяем для 8-й, 9-й и 10-й строк.

12. Медленное %D находим как скользящую среднюю от %D (данные берем из графы 14) с интервалом сглаживания, равным трем. Результат записываем в графу 15.

Таблица 11

| t | макс. Нt | мин. Lt | закр. Ct | мак. за 5 дн. Н5 | мин. за 5 дн. L5 | Ct - L5 | H5 - Ct | H5 - L5 | % Кt | % Rt | сумма за 3 дн. Ct - L5 | сумма за 3 дн. H5 – L5 | % Dt | медленное% Dt |

| 18,86 | 81,14 | |||||||||||||

| 39,46 | 60,54 | |||||||||||||

| 37,01 | 62,99 | 30,73 | ||||||||||||

| 27,10 | 72,90 | 35,17 | ||||||||||||

| 1,54 | 98,46 | 21,43 | 29,11 | |||||||||||

| 7,60 | 92,40 | 10,27 | 22,29 |

Построим стохастические линии:

Смысл индексов % К и % R состоит в том, что при росте цен цена закрытия бывает ближе к максимальной, а при падении цен наоборот – ближе к минимальной. Индексы % R и % К проверяют, куда больше тяготеет цена закрытия.

Задание 3

3.1. Банк выдал ссуду, размером 500 000 руб. Дата выдачи ссуды – 21.01.02, возврата – 11.03.02. Дата выдачи и день возврата считать за один день. Проценты рассчитываются по простой процентной ставке 10% годовых. Найти:

3.1.1) точные проценты с точным числом дней ссуды;

3.1.2) обыкновенные проценты с точным числом дней ссуды;

3.1.3) обыкновенные проценты с приближенным числом дней ссуды.

Решение

Используем формулы  ;

;  :

:

3.1.1)  ,

,  ,

,  руб.

руб.

3.1.2)  , ,

, ,  руб.

руб.

3.1.3) ,  ,

,  руб.

руб.

3.2. Через 180 дней после подписания договора должник уплатит 500 000 руб. Кредит выдан под 10% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт?

Решение

Используем формулу:

руб.

руб.

Дробь в правой части равенства при величине S называется дисконтным множителем. Этот множитель показывает, какую долю составляет первоначальная сумма ссуды в окончательной величине долга. Дисконт суммы S равен  руб.

руб.

3.3. Через 180 дней предприятие должно получить по векселю 500 000 руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке 10% годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

Решение

Используем формулы  ,

,

.

.

руб.

руб.

руб.

руб.

3.4. В кредитном договоре на сумму 500 000 руб. и сроком на 4 года зафиксирована ставка сложных процентов, равная 10% годовых. Определите наращенную сумму.

Решение

Воспользуемся формулой наращения для сложных процентов:

руб.

руб.

3.5. Ссуда, размером 500 000 руб. предоставлена на 4 года. Проценты сложные, ставка – 10% годовых. Проценты начисляются 2 раза в год. Вычислить наращенную сумму.

Решение

Начисление процентов два раза в год, т.е. m=2. Всего имеется N = 4·2 =8 периодов начислений. По формуле начислений процентов по номинальной ставке:  находим:

находим:

руб.

руб.

3.6. Вычислить эффективную ставку процента, если банк начисляет проценты 2 раза в год, исходя из номинальной ставки 10% годовых.

Решение

По формуле  находим:

находим:

, т.е. 10,25%.

, т.е. 10,25%.

3.7. Определить какой должна быть номинальная ставка при начислении процентов 2 раза в год, чтобы обеспечить эффективную ставку 10% годовых.

Решение

По формуле  находим:

находим:

, т.е. 9,76%

, т.е. 9,76%

3.8. Через 4 года предприятию будет выплачена сумма 500 000 руб. Определить ее современную стоимость при условии, что применяется сложная процентная ставка 10% годовых.

Решение

По формуле  находим:

находим:

руб.

руб.

3.9. Через 4 года по векселю должна быть выплачена сумма 500 000 руб. Банк учел вексель по сложной учетной ставке 10% годовых. Определить дисконт.

Решение

Дисконтирование по сложной учетной ставке осуществляется по формуле:

руб.

руб.

Дисконт суммы S равен:

руб.

руб.

3.10. В течение 4 лет на расчетный счет в конце каждого года поступает по 500 000 руб., на которые 2 раза в год начисляются проценты по сложной годовой ставке 10%. Определить сумму на расчетном счете к концу указанного срока.

Решение

По формуле  находим:

находим:

руб.

руб.