Учебная цель: освоение методики расчёта потребности в материалах и приобретение навыков решения задачи определения размера поставок.

Методические положения

Потребность в материальных ресурсах на основное производство определяется как:

, (4.1)

, (4.1)

где Mi – потребность в материальных ресурсах i -го наименования на производственную программу предприятия; H ij – норма расхода ресурсов на j -е изделие; Qj – объем производства j -го изделия.

В зависимости от учёта наличных запасов различают брутто- и нетто-потребность в материалах.

Брутто-потребность – это потребность в материалах на плановый период. В брутто-потребность входят материалы, необходимые для производства продукции, материалы для ремонта и содержания оборудования, материалы для изготовления образцов и проведения экспериментов, страховой запас.

Величина страхового запаса Z стр зависит от среднедневной потребности производства

в данном материале (Д) и среднего времени задержки поставок материала (Тстр):

. (4.2)

. (4.2)

Нетто-потребность представляет потребность в материалах на плановый период за вычетом наличных запасов на складах предприятия.

Для определения потребности в материалах могут использоваться методы прямого счёта, динамических коэффициентов, экспоненциального сглаживания.

Метод прямого счёта. Потребность в материале определяется умножением нормы расхода материала на плановый объём производства продукции. В общем виде метод прямого счёта может быть представлен формулой:

(4.3)

(4.3)

где Pi – потребность в материале i -й номенклатуры; Hij – норма расхода i -го материала на

j -й вид продукции; Qj – запланированный объём производства j -й продукции; n – количество наименований изделий или деталей, на которое расходуется i- й материал.

Норма расхода материала включает в себя полезный расход материала, дополнительные затраты материала, вызванные технологическим процессом и затраты материала, не связанные с технологическим процессом, но практически имеющие место в производстве (например, отходы при раскрое).

Косвенный метод (метод динамических коэффициентов). Определение потребности

в материалах при применении данного метода происходит по формуле:

, (4.4)

, (4.4)

где КQ – коэффициент (индекс) увеличения или уменьшения производственной программы

в планируемом периоде по сравнению с предплановым; K H – коэффициент (индекс) изменения нормы расхода материала.

Для обеспечения бесперебойной и ритмичной работы предприятия потребность в материалах определяется не только на товарный выпуск, но и на незавершённое производство (НЗП):

(4.5)

(4.5)

где  – объём незавершённого производства по j -му виду деталей, полуфабрикатов на конец и на начало планового периода, нат. ед. изм.

– объём незавершённого производства по j -му виду деталей, полуфабрикатов на конец и на начало планового периода, нат. ед. изм.

Нормативный задел на конец планового периода рассчитывается по формуле

(4.6)

(4.6)

где Qj – производственная программа по j -ому изделию, нат. ед. изм; tj – длительность цикла изготовления j -го изделия, дни; Т – число календарных дней в плановом периоде (30, 90, 360).

Более простой, но менее точный расчёт НЗП производится на основании данных об НЗП в денежном выражении. В этом случае определяется процент Kj, на который увеличивается или уменьшается потребность в каждом материале, рассчитанная на производственную программу:

(4.7)

(4.7)

где Kj – процент увеличения или уменьшения НЗП;  – сумма НЗП на конец и на начало планового периода, ден. ед.

– сумма НЗП на конец и на начало планового периода, ден. ед.

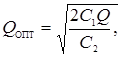

Определение оптимальной партии закупки производится в рамках рассчитанной нетто-потребности по критерию минимизации совокупных затрат на хранение запаса и повторение заказа (формула Уилсона):

(4.8)

(4.8)

где Q опт – оптимальная партия закупки (в натуральных единицах измерения: кг, шт. и др.);

С 1 и С 2 – соответственно постоянные и переменные расходы, связанные с заказом и хранением материалов, ден. ед.; Q – нетто-потребность в материалах.

Коэффициент использования материальных ресурсов определяется отношением полезного расхода материалов к фактическому расходу, связанному с изготовлением части изделия материала:

, (4.9)

, (4.9)

где Q Ч – полезный расход материала; Q Ф – фактический расход материала.

Совокупные годовые расходы на создание и хранение запаса определяются по формуле

(4.10)

(4.10)

где n – количество заказов в год.

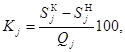

Размер санкций за недопоставку материальных ресурсов S рассчитывают по формуле

, (4.11)

, (4.11)

где q н – размер недопоставки, Ц - цена недопоставленной продукции d - ставка штрафа (неустойки) за недопоставку продукции.

Интервал поставки (период времени, через который повторяется заказ), определяется по формуле

(4.12)

(4.12)

где N – количество рабочих дней в году.

При обеспечении предприятий материальными ресурсами применяют две формы снабжения: транзитную (рис. 4.1 а) и складскую (рис. 4.1 б).

Рис. 4.1. Формы снабжения предприятий материальными ресурсами:

а – транзитная форма; б – складская форма

Процесс выбора форм снабжения основывается на сопоставлении дополнительных транспортно-заготовительных расходов (С ДОП) с экономией от сокращения производственных запасов у потребителя (Э) за счет увеличения частоты поставок при складском снабжении по сравнению с транзитным [Кузьбожев, Тиньков. Логистика]. Исходя из этого складская форма поставок целесообразна, если

Величина экономии от сокращения производственных запасов рассчитывается по формуле

, (4.13)

, (4.13)

где К – показатель эффективности использования предприятием материальных ресурсов;

Ц – оптовая цена материальных ресурсов; А – объем среднесуточного потребления в натуральных единицах; Т – период времени, в течение которого осуществляются поставки (год, квартал и т. д.); ИТР, ИСКЛ – соответственно интервалы транзитных и складских поставок

в днях.

Дополнительные расходы при складской форме снабжения возникают вследствие складской переработки материальных ресурсов, хранения, транспортировки, погрузочно-разгрузочных работ.

Выбор формы снабжения (транзитной или складской) зависит от объема потребления материальных ресурсов в отдельные плановые периоды. Чем больше объем потребления, тем больше возможностей для получения продукции транзитом. Исключение возможно в случае, когда материальные ресурсы поставщика потребляет только одно предприятие-потребитель. В этом случае принимается транзитная форма снабжения.

Выбор формы поставок, кроме того, зависит и от общих затрат, которые включают:

– расходы по завозу продукции на склад предприятия-изготовителя;

– потери, связанные с отвлечением из оборота денежных средств, вложенных в запасы;

– расходы по хранению запасов на складе предприятия-потребителя;

– капитальные вложения на создание складского хозяйства.

При транзитной форме снабжения общие затраты равны

(4.14)

(4.14)

При складской форме снабжения общие затраты равны

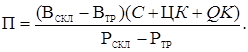

(4.14)

(4.14)

где П – годовая потребность данного вида материала в натуральных единицах; РТР – расходы по завозу единицы продукции на склад предприятия-потребителя при транзитном снабжении, включая оплату транспортных тарифов за погрузочно-разгрузочные работы; РСКЛ – расходы по завозу единицы продукции на склад предприятия-потребителя при складской форме снабжения, дополнительно включая оплату складских наценок; ВТР – величина производственного запаса в натуральных единицах при транзитных поставках; ВСКЛ – расходы по завозу единицы продукции на склад предприятия-потребителя при складских поставках;

Ц – оптовая цена материала, руб.; К – коэффициенты эффективности капитальных вложений; С – годовые расходы по хранению единицы запаса на складе потребителя, руб.; Q – капитальные вложения на создание складской емкости для хранения единицы запаса, руб.

Можно определить максимальный годовой объем потребления материалов, при котором экономически целесообразной является складская форма снабжения:

(4.15)

(4.15)

Вопросы и задания для самостоятельной подготовки

Контрольные вопросы

1. Что понимается под закупочной логистикой?

2. Приведите этапы организации закупок.

3. Виды потребностей в материалах.

4. Методы, используемые при расчёте потребностей в материалах.

5. Определение экономичного размера заказа.

6. Расчёт оптимальной производственной партии.

7. Каковы основные направления снижения затрат на закупки?

8. Какие функции выполняет отдел закупок (снабжения)? Каковы его полномочия?

9. Как должны строиться взаимоотношения между сферами менеджмента промышленной компании при управлении закупками?

10. Как можно оценить эффективность закупочных операций?

11. Когда эффективна транзитная форма снабжения материальными ресурсами?

12. В каких случаях эффективна складская форма снабжения материальными ресурсами?

Контрольные задания

Задание 4.1. Определение брутто-потребности в материалах.

Определить годовую брутто-потребность завода в толстолистовом прокате на изготовление двух землеройных машин, если страховой запас составляет двадцатидневную потребность, а дополнительный расход стали на ремонт оборудования составляет 1120 тонн. Нормы расхода толстолистового проката представлены в табл. 4.1.

Таблица 4.1

| Изделие | Годовая программа выпуска изделий, шт. | Норма расхода проката на одну машину, кг |

| А В |

Задание 4.2. Определение нетто-потребности в материалах.

Используя данные, полученные в результате расчёта задачи 4.1, определить годовую нетто-потребность предприятия в толстолистовом прокате, если запасы данного материала на заводских складах составляют 12300 кг.

Задание 4.3. Определение потребности в материалах методом динамических коэффициентов.

В планируемом году планируется увеличить выпуск товарной продукции на 4500 изделий, что составляет 25% от выпуска текущего года. Норма расхода тонколистного проката на одно изделие ещё не установлена. Определить потребность в прокате, если в текущем году его расходуется 1620 кг на изделие, а в планируемом году выпускаемые изделия будут легче на 10%.

Задание 4.4. Определение потребности в материалах на прирост НЗП в натуральном выражении.

Рассчитать потребность предприятия для материального обеспечения НЗП при следующих условиях:

1) производственная программа выпуска электромоторов мощностью 0,75 кВт в планируемом году составляет 32400 шт., в том числе на IV квартал запланировано 8100 шт.;

2) длительность производственного цикла по изделию составляет 8 дней;

3) остаток незавершённого производства на 01.10 предпланового года 750 электромоторов;

4) запуск изделий в производство в IV квартале предпланового года 7900 шт.;

5) норма расхода проката данной марки на единицу изделия 6,5 кг.

Задание 4.5. Определение потребности в материалах на прирост НЗП в денежном выражении.

Программа выпуска товарной продукции 22 млн руб., сумма НЗП на начало планового года – 860 т. р., а на конец – 1240 т. р. Определить потребность предприятия в материалах

на НЗП, если годовая потребность в материалах на НЗП составляла: прокат алюминиевый –

130 т, прокат стальной - 270 т.

Задача 4.6. Предприятие осуществляет производство 20000 изделий. В плановом периоде норма расхода материала на одно изделие составила 0,4 кг, цена материала равна

15000 руб. за 1 т, коэффициент использования материала (КИ) равен 0,8. В отчетном периоде фактический расход материала N Ф составил 0,4 кг на изделие, цена материала возросла до 16000 руб. за 1 т, коэффициент использования материала равен 0,9.

Определите экономию по материальным затратам.

Задача 4.7. Определение оптимального размера партии при оптовой скидке.

Поставщик строительных материалов предложил следующие цены, учитывающие скидки за количество (табл. 4.2).

Таблица 4.2