Показатели налоговых поступлений в местный бюджет

Рисунок 1

Из рисунка 1 видно, что по налогу на прибыль в 2008 году по сравнению с прошлым годом налоговые поступления в местный бюджет возросли на 13875 тысяч рублей, а в 2009 году по сравнению с 2008 годом сумма уменьшилась на 38858 тысяч рублей. Удельный вес в 2007 году составил 5%, в 2008 году-6 %.

По налогу на доходы физических лиц в 2008 году поступления возросли на 98777 тысяч рублей по сравнению с 2007 годом. В 2009 году по сравнению с 2008 годом уменьшились на 1428 тысяч рублей. Удельный вес в 2007 году составил 44 %, в 2008 году- 52 %, в 2009 году- 56%.

По налогам на имущество с каждым годом налоговые поступления уменьшились, в 2008 году по сравнению с 2007 годом на 11518 тысяч рублей, в 2009 году по сравнению с 2008 на 8244 тысячи рублей. Удельный вес составил в 2007 году 43%, в 2008 году- 33%, в 2009 году -35%.

Налоговые поступления по земельному налогу в 2008 году по сравнению с прошлым уменьшились на 13432 тысячи рублей, в 2009 году уменьшились на 13891 тысячу рублей по сравнению с предыдущим. Удельный вес составил в 2007 году 41 %,в 2008 и 2009 годах -32 %.

Общая сумма налоговых поступлений по всем налогам в 2008 году увеличилась на 111391 тысяч рублей, в 2009 году по сравнению с предыдущим годом уменьшилась на 47928 тысяч рублей.

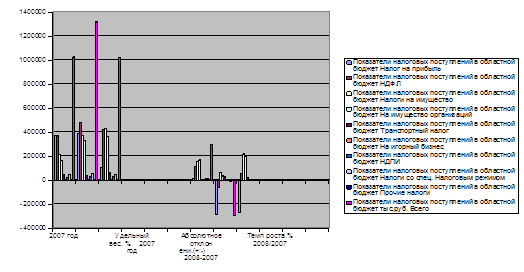

Рисунок 2. Показатели налоговых поступлений в областной бюджет

Из рисунка 2 видно, что налоговые поступления в областной бюджет по налогу на добычу полезных ископаемых в 2008 году по сравнению с 2007 годом увеличились на 6932 тысячи рублей, в 2009 году по сравнению с прошлым уменьшились на 1430 тысяч рублей. Удельный вес составил в 2007,2008 и 2009 году 2 %.

По налогу на имущество организаций налоговые поступления с каждым годом увеличивались, так в 2008 году по сравнению с 2007 годом на 166621 тысячу рублей, в 2009 году по сравнению с 2008 годом на 34109 тысяч рублей. Удельный вес составил в 2007 году 16 %, в 2008 году- 25 %, в 2009 году- 35 %.

В общем, сумма налогов в 2008 году возросла на 294358 тысяч рублей по сравнению с прошлым годом, а в 2009 году уменьшилась на 297504 тысячи рублей.

Рисунок 3

Рисунок 3 показывает, что налоговые поступления в федеральный бюджет по налогу на добавленную стоимость в 2007 году составили 850437 тысяч рублей, в 2008 уменьшились по сравнению с прошлым годом на 63148 тысяч рублей, а в 2009 году уменьшились на 66387 тысяч рублей. Удельный вес в 2007 году составил 70 %, в 2008 году 64 %, в 2009 году 71%.

Поступления по акцизам в 2008 году составили 67 тысяч рублей.

Платежи по водному налогу в 2008 году уменьшились на 212 тысяч рублей по сравнению с предыдущим годом, в 2009 уменьшились на 470 тысяч рублей по сравнению с 2008 годом. Удельный вес составил в 2007 и в 2009 годах 0,3 %, в 2008 году 0,2%.

Всего в федеральный бюджет в 2008 году поступило на 15085 тысяч рублей больше, чем в 2007 году, а в 2009 году 220894 тысячи рублей меньше, чем в прошлом году.

Необходимо выделить проблемные вопросы:

. Создание эффективной системы начисления и сбора налогов, учета налогоплательщиков, контрольной работы и борьбы с нарушениями налоговой дисциплины: снижение налогового бремени и упрощение налоговой системы за счет исключения из нее неэффективных налогов и отчислений в отраслевые внебюджетные фонды; расширение налоговой базы за счет отмены не оправдавших себя налоговых льгот и расширения круга плательщиков налогов; перемещение основной тяжести налогового бремени с организацией на доходы и имущество физических лиц; расширение комплекса мер, связанных с повышением собираемости налогов и улучшении контроля за соблюдением налогового законодательства.

. Разработка и внедрение типовых технологий и процедур для реализации функций налоговых органов.

. Создание современной системы электронной обработки данных, обеспечивающей функции учета, контроля и анализа данных по основным видам налогов.

. Применение новых форм и методов информационно-аналитической работы и научного прогнозирования для повышения эффективности налогового законодательства.

. Разработка и применение методологии документальных проверок и отбора налогоплательщиков для их проведения.

. Внедрение типовых машинно-ориентированных документов в практику налоговых органов.

. Обеспечение информационного взаимодействия налоговых органов районного и регионального звеньев с заинтересованными министерствами и ведомствами.

. Применение международных и государственных стандартов в информатизации налоговых органов.

. Формирование и организация работы по "доброжелательной" системе взаимодействия налоговых органов с налогоплательщиками (информирование, обучение, пропаганда).

. Оптимизация документооборота в налоговых органах.

. Создание эффективной системы подготовки и повышения квалификации кадров налоговых органов на базе Налоговой Академии Федеральной налоговой службы России и других учебных заведений.

По анализу работы Межрайонной инспекции ФНС № 8 по Белгородской области можно сделать следующие выводы, что в целом с каждым годом поступление налогов по всем уровням бюджетов увеличивается, а значит, инспекция работает в полном объеме.

Заключение

По результатам производственной практики можно сделать следующие выводы:

.Межрайонная инспекция Федеральной налоговой службы №8 является одной из инспекций Белгородской области и подчиняется Управлению Федеральной Налоговой Службы.

. Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

.Хорошо оснащена компьютерной и периферийной техникой, которую обслуживают высококвалифицированные специалисты. Для всех инспекций специально разрабатывается комплекс программного обеспечения, который достаточно часто обновляется, что зависит от получаемой информации от налогоплательщиков, а также от изменений Налогового Кодекса РФ. Защита информации, хранящейся в базах данных Инспекции по физическим и юридическим лицам, а также многой другой, на достаточно высоком уровне - каждый сотрудник организации, работающий с этими данным, имеет индивидуальный пароль для доступа.