В расчетах с покупателями применяется как наличная так и безналичная форма расчетов. Расчеты наличными производятся с июля 2007 года 100000 рублей по одной сделке. В безналичном порядке расчеты проводятся только через банки и другие кредитные организации.

Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями-поручениями, в порядке уступки права требования, векселями. При расчетах с поставщиками и подрядчиками наличными денежными средствами оформляются авансовые отчеты на основании выданных контрагентами квитанции к ПКО и кассового чека.

Взаимозачетная операция является односторонней сделкой и может быть совершена одной из сторон с уведомлением другой стороны при отсутствии разногласий по проведению взаимозачета. Сторона, принявшая решение о проведении взаимозачетной операции, оформляет заявление о проведении зачета. Сделка по проведению взаимозачета вступает в силу с момента получения этого заявления другой стороной. Подтверждением получения заявления другой стороной необходимо считать квитанцию, уведомление о получении и так далее.

|

Особенности документооборота при расчетах с покупателями и заказчиками в Обществе с ограниченной ответственностью "Азимут" представлены в схеме 3.

Схема 3 - Этапы обработки документов по расчетам с покупателями и заказчиками

Покупатели формируют запросы менеджерам предприятия. Менеджер выставляет счет, являющийся, офертой и отправляет его покупателям. По условиям договора поставки покупателю может быть предоставлена отсрочка платежа (до 30 дней). При отпуске товаров в продажу менеджер предприятия выписывает расходную накладную и счет-фактуру. Покупатели либо сами забирают товар со склада предприятия, либо просят отправить товар транспортной компанией. В первом случае покупатель оформляет доверенность от юридического лица на получение товарно-материальных ценностей, а во втором случае доверенность заменяется накладной транспортно-экспедиционной компании. Полученные доверенности прикалываются ко второму экземпляру расходных накладных, остающихся в бухгалтерии предприятия, корешок доверенности оформляется и возвращается покупателю. Если товар покупателю отправляется транспортно-экспедиционной компанией, то в этом случае к расходной накладной прикрепляется только накладная транспортной компании.

Предприятие ООО " Азимут" работает с покупателями в основном по предоплате. Оплата счетов покупателем может производиться как в безналичной форме, так и наличными деньгами в кассу предприятия (в пределах лимита, установленного для расчетов между юридическими лицами, наличными деньгами). Банковская выписка по счету поступает на предприятие только на следующий день, поэтому используется система "клиент-банк", которая позволяет увидеть поступление средств на расчетный счет в этот же день. Это оказывается очень удобно для покупателей, которые могут получить товар в день оплаты счета.

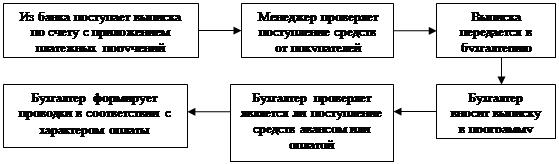

Проиллюстрируем этапы обработки поступившей банковской выписки следующей схемой 4.

Существует множество форм расчетов, но на предприятии используются только некоторые из них. Расчеты с поставщиками и подрядчиками производятся в основном безналичным образом, с использованием платежных поручений. Основанием для оплаты являются счета или договоры поставщиков, при этом оплата может производиться как по факту отгрузки (в порядке плановых платежей), так и в виде авансовых платежей, что является одним из условий договора. Расчеты наличными средствами подразумевают выдачу средств по авансовым отчетам на приобретение товарно-материальных ценностей. Поставщик предоставляет документы на отгрузку и квитанцию к приходному кассовому ордеру, кассовый чек. Подрядчики выставляют счета и платежные требования за прошедший период (с актом выполненных работ). Счета оплачиваются в обычном порядке, а платежные требования предусматривают списание средств со счета предприятия с акцептом.

|

Схема 4 - Этапы обработки банковской выписки.

Схема 4 - Этапы обработки банковской выписки.

Расчеты с покупателями производятся как в наличной форме (через кассу организации – расчеты за отгружаемую продукцию), так и в безналичной форме: как оплата по выставленному счету через банк (авансовые платежи), или оплата за ранее отгруженную продукцию (в случае отсрочки платежа). Покупатели в некоторых случаях в счет оплаты задолженности предоставляют векселя третьих лиц (банковские). В случаях, предусмотренных соответствующими договорами, производятся взаимозачеты за поставленные товары. В практике работы предприятия также было несколько случаев расчетов по договорам уступки права требования.

Аналитический учет по счету 62 ведется по каждому предъявленному покупателем и заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю и заказчику.

Так как предприятие ООО "Азимут" работает с покупателями в основном по предоплате, то в соответствии с требованием обеспечить обособленный учет поступивших авансов, примером таких операций послужили бухгалтерские записи за декабрь 2007 года в таблице 2007 года.

Дебет счета 51 "Расчетные счета".

Кредит счета 62 "Расчеты с покупателями и заказчиками", субсчет "Авансы полученные".

Дебет счета 62 "Расчеты с покупателями и заказчиками", субсчет "Авансы полученные".

Кредит счета 68 "Расчеты по налогам и сборам".

В работе предприятия встречаются ситуации, когда отгрузка производится одному покупателю (юридическому лицу), а оплату за него производит другое лицо. В этом случае на платежном поручении указывается "оплата за". С учетом данного вида расчетов на предприятии связано некоторое количество ошибок. Бухгалтер, формирующий проводки по банковским документам, может не обратить внимание на эту строку в платежном поручении; и получается что деньги предприятие получило как аванс от второго лица, а по первому лицу числится задолженность. Ошибки подобного рода исправляются обычно в конце месяца, когда производится сравнительный анализ дебиторской и кредиторской задолженности по счету 62 "Расчеты с покупателями и заказчиками".

Таблица 2.

Бухгалтерские записи по расчетам с покупателями и заказчиками за декабрь 2007 года

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 02.12.07 г. покупатель ОАО "Текстильмаш" перечислил авансовый платеж по полученному счету на сумму 30 000 рублей. | 62"Авансы полученные" | 30 000 | |

| 62"Авансы полученные" | 4 576,27 | ||

| 07.12.07г. после отгрузки товара и получения его покупателем в счет окончательных расчетов, ОАО "Текстильмаш" перечислил 10 000 рублей на расчетный счет и внес 5 000 рублей в кассу организации. Был произведен зачет ранее перечисленного аванса и восстановлена сумма НДС, начисленная ранее в бюджет | 10 000 | ||

| 5 000 | |||

| 62 субсчет "Авансы полученные" | 30 000 | ||

| 62 субсчет "Авансы полученные" | 4 576,27 | ||

| 15.12.07 г. ООО "Спектр" в счет погашения задолженности за отгруженную продукцию передал предприятию финансовый вексель (беспроцентный) на сумму 100 000 рублей. Вексель был погашен в банке на следующий день на всю сумму. | 100 000 | ||

| 100 000 | |||

| 17.12.07 г. ООО "Восход" в счет погашения задолженности за отгруженную продукцию передал предприятию финансовый вексель на сумму 200 000 рублей. Дата погашения векселя – 17.02.06 г. Вексель был погашен в банке 20.12.06 г. на сумму 180 000 рублей. | 200 000 | ||

| 180 000 | |||

| 20 000 | |||

| 22.12.07 г. ООО "Медведь" уступает ООО "Медведь-НН" право требования – получения продукции от предприятия на сумму 40 000 рублей. | 62 субсчет "Авансы полученные" | 62 субсчет "Авансы полученные" | 40 000 |

В работе предприятия встречаются ситуации, когда отгрузка производится одному покупателю (юридическому лицу), а оплату за него производит другое лицо. В этом случае на платежном поручении указывается "оплата за". С учетом данного вида расчетов на предприятии связано некоторое количество ошибок. Бухгалтер, формирующий проводки по банковским документам, может не обратить внимание на эту строку в платежном поручении; и получается что деньги предприятие получило как аванс от второго лица, а по первому лицу числится задолженность. Ошибки подобного рода исправляются обычно в конце месяца, когда производится сравнительный анализ дебиторской и кредиторской задолженности по счету 62 "Расчеты с покупателями и заказчиками".

Заключение

Курсовая работа на тему "Бухгалтерский учет расчетов с покупателями и заказчиками" построена по материалам ООО "Азимут". На примере этого предприятия исследован порядок ведения бухгалтерского учета расчетов за товары и услуги с покупателями и заказчиками. В результате осуществленной работы установлено, что бухгалтерский учет ООО "Азимут" ведется согласно Закона "О бухгалтерском учете", учетной политике, принятой на предприятии, Положению о бухгалтерском учете и отчетности, инструктивным материалам. На данном предприятии применяется компьютеризированный учет в бухгалтерской программе 1С Предприятие 7.7.

Данный участок учёта был выбран в связи с тем, что полнота, своевременность и достоверность отражения расчетов является одним из оценочных показателей, определяющих качество работы предприятия. По ходу работы произведено изучение порядка ведения расчетов с покупателями и заказчиками на конкретном предприятии, рассмотрение различных аспектов, касающихся данного раздела учета.

С целью изучения данного раздела учёта рассмотрены следующие источники информации: положение об учетной политике, счета-фактуры выданные покупателям; накладные на поступившие ТМЦ, акты выполненных работ, журнал регистрации счетов-фактур, журнал регистрации доверенностей, накладные на реализацию; акты сверки расчетов, акты инвентаризации расчетов, векселя; книга продаж; регистры аналитического и синтетического учёта по счетам 62 и 76, главная книга, бухгалтерская отчетность.

В работе предприятия встречаются ситуации, когда отгрузка производится одному покупателю (юридическому лицу), а оплату за него производит другое лицо. В этом случае на платежном поручении указывается "оплата за". С учетом данного вида расчетов на предприятии связано некоторое количество ошибок. Бухгалтер, формирующий проводки по банковским документам, может не обратить внимание на эту строку в платежном поручении; и получается что деньги предприятие получило как аванс от второго лица, а по первому лицу числится задолженность. Ошибки подобного рода исправляются обычно в конце месяца, когда производится сравнительный анализ дебиторской и кредиторской задолженности по счету 62 "Расчеты с покупателями и заказчиками".

Список литературы

1. Гражданский кодекс РФ, чч.1 и 2.

2. Налоговый кодекс РФ, чч.1 и 2.

3. Закон РФ "О бухгалтерском учёте" №129-ФЗ от 21 ноября 1996г.

4. Закон РФ "Об аудиторской деятельности" №119-ФЗ от 07 августа 2001г.

5. Федеральный закон "О внесении изменений и дополнений в часть II Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах" (Федеральный закон от 06.08. 2001 № 110-ФЗ).

6. Федеральный закон "Об акционерных обществах" (№208-ФЗ от 26 декабря 1995г., в ред. от 7 августа 2001г).

7. Постановление "Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" №914 от 2 декабря 2000г.

8. Постановление "О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)" №817 от 18 августа 1995г.

9. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (Приказ Министерства финансов РФ №34н от 29 июля 1998г).

10. Федеральные правила (стандарты) аудиторской деятельности утвержденные Постановлением правительства РФ от 23 сентября 2002г. № 696, в ред. Постановлений Правительства РФ от 04.07.03 №405, от 07.10.04 №532, от 16.04.05 №228.

11. Положение о безналичных расчетах в РФ (ЦБ РФ от 12.04. 2001 №2-П).

12. Приказ "Об утверждении формы "Расшифровка дебиторской и кредиторской задолженности организаций" №19н от 10 марта 1999г.

13. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособбие. Издание 6-е, перераб. и доп. – Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центр "МарТ", 2005. – 960с.

14. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия "Учебные пособия". – Ростов н/Д: Феникс, 2006. – 608с.

15. Бухгалтерский учет: Учебник/А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2006. – 719с.

16. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 640с.

17. Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. – М.: "Издательство ПРИОР", 2006. – 352с.

18. Богомолов А.М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет, N 5, 2004.

19. Мельникова Л.А. Раскрытие в бухгалтерской отчётности информации о дебиторах и кредиторах организации //Бухгалтерская отчетность организации, N 3, 2006.

20. Сумина А.Д. Сверка расчетов с контрагентами //Главбух, приложение "Учет в торговле", N 2, 2006.

[1] Козлова Е.П. и др. Бухгалтерский учет в организациях / Е.П.Козлова, Т.Н.Бабченко, Е.Н.Галанина. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. С.499