T.M. Tarasova

Cand.econ.sci., Associate Professor at the Department of «Economics and Finance»

Samara State Transport University, Samara

E-mail: tarasova2004@inbox.ru

The article analyzes the current state of the Russian banking sector. The dynamics of overdue loans in the loan portfolio, the volume of individuals' deposits in January and November 2016. Formed rating profitable and unprofitable banks in Russia.

Keywords: banking, financial crisis, the credit portfolio, liquidity, sanctions.

УДК 336.719

БАНКОВСКИЙ СЕКТОР РОССИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

А.А. Умярова

студент кафедры «Экономика и финансы»

Самарского государственного университета путей сообщения, г. Самара

E-mail: chickina@mail.ru

А.А. Кремнев

к.э.н., доцент кафедры «Менеджмент и логистика на транспорте»

Самарского государственного университета путей сообщения, г. Самара

В данной статье описывается современное состояние и перспективы развития банковского сектора к окончанию 2016 года. Так же представлено влияние санкций, как на банковскую систему в целом, так и на Сбербанк России.

Ключевые слова: банковский сектор, кредит, санкции, денежно-кредитная политика.

В нaстоящее время банковский сектор России столкнулся с большим количеством проблем. Банковская система продолжает быстро адаптироваться в условиях масштабного кризиса. В связи с этим будет очень актуально провести анализ перспектив развития банковского сектора России в 2016 году.

Стоит отметить динамику снижения в сфере кредитования физических лиц, однако ипотечные кредиты заметно растут. Несмотря на то, что размер долговой нагрузки в целом по стране в 2015 году снился, средний долг физических лиц в России в 1,5 раза превышает размер средней заработной платы за месяц. Также стоит отметить рост величины вкладов физических лиц. Это можно объяснить тем, что во время кризиса население России старается не тратить доходы, а создавать денежные накопления. Тенденции развития банковского сектора представлены в трёх сценариях на рисунке 1.

Рис. 1 Тенденции развития банковского сектора в 2016 году

Из рисунка 1 видно, что при наступлении базового сценария цена за баррель нефти составит 34 доллара, курсе доллара – 80 руб., ключевая ставка Центробанка составит 11%, а темпы инфляции – 10%. При реализации негативного сценария курс доллара повысится на 20 рублей по сравнению с базовым сценарием и составит 100 рублей, а цена за баррель нефти уменьшится до 25 долларов. Позитивный сценарий предполагает снижение инфляции и повышение цен на нефть, что позволит Центробанку уменьшить ключевую ставку до 8%. Вероятность наступления позитивного сценария эксперты оценивают в 20%, негативного в 30%, а базового –50%.

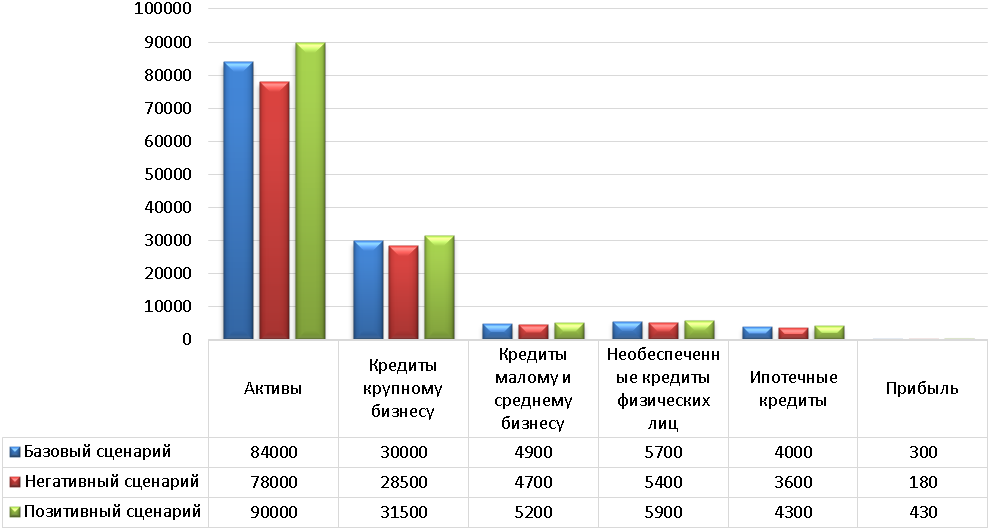

На рисунке 2 представлены данные о финансовых показателях банковской системы за 2016 год в трех различных вариантах.

Из графика 2 видно, что при реализации негативного сценария активы уменьшатся до 78000 млрд. руб., в то время как по базовому сценарию активы составили бы 84000 млрд. руб. Кредиты крупному бизнесу составят 28500 млрд. руб., а малому и среднему бизнесу - 4700 млрд. руб.

В случае наступления позитивного сценария развития доля выданных кредитов не будет резко расти по сравнению с базовым сценарием даже при условии, что произойдет снижение темпов инфляции и значительное уменьшение ставки до 8%. Сценарий предполагает рост доли кредитов для малого и среднего бизнеса на 4%, а крупного бизнеса на 12%.

Рис. 2 Финансовые показатели банковской системы, млрд. руб.

Подводя итог, можно сказать, что при реализации базового сценария прибыль коммерческих банков в конце текущего года составит 300 млрд. руб., негативный сценарий – 180 млрд. руб., а при реализации позитивного сценария прибыль составит 430 млрд. руб.

На рисунке 3 представлен рейтинг банков по размеру активов за декабрь 2014 года и за декабрь 2015 года. Данный рейтинг позволит проанализировать финансовое состояние банка, т.е. чем больше идет прирост активов, тем более сильные позиции занимает банк.

Рис. 3 Банки по размеру активов

Из рисунка 3 видно, что банки в рейтинге по размеру активов претерпели изменения в 2015 году. На прежних местах остались такие банки, как Сбербанк, ВТБ, Газпромбанк, Россельхозбанк и Альфа-Банк. С 8 на 4 место передвинулся банк «ФК «Открытие», вытеснив с этой строчки банк ВТБ24. Также изменил свою позицию «Банк Москвы», поменялись местами такие банки как НКЦ и ЮниКредит Банк.

Вначале развития событий правительство отрицало негативное влияние санкций на банковский сектор, но в настоящее время Центробанк открыто заявляет о том, что политические разногласия оказывают не самое лучшее влияние на банковскую деятельность. После введения санкций банковские организации потеряли возможность получать полноценный доступ к зарубежным финансовым рынкам, так же это коснулось и простых граждан, которые привыкли часто обращаться в банки за потребительскими займами. Дело в том, что сегодня многие кредитные организации стали выдвигать жесткие требования по отношению к клиентам, а также повышать размер процентной ставки, что особенно актуально в случае с потребительскими займами. Кроме того, Центробанк в своих заявлениях уже неоднократно отмечал, что такая обстановка может привести к ухудшению материального положения различных отечественных предприятий, которые выплачивают кредит.

Для Сбербанка декабрь 2014 года стал настоящим кошмаром, потому что вкладчики сняли более 1,4 триллиона рублей. Одно накладывалось на другое: западные санкции, сообщения о прекращении сотрудничества с Mastercard и Visa, резкое падение цен на нефть, повышение ключевой ставки до 17%, а также внутренние проблемы нашей экономики. Но Сбербанк справился с этим кризисом. В 2015 году прибыль была на 25-30% ниже, чем в 2014 году. Однако с 2016 года прибыль начинает вновь расти, и доля задолженностей по кредитам составляет 3%, в то время как средняя задолженность для рынка составляет 7%. За первые полгода чистая прибыль составила 1,6 миллиарда долларов и ни один из европейских инвесторов Сбербанка не отказался от своей доли капитала. Сбербанк перешел на современные правила менеджмента, которые включают в себя постоянное образование, мотивация результатов, управление процессами и проектами. Сбербанк не стоит на месте, а готовится к еще более колоссальной работе по проведению новых реформ.

Список использованной литературы

1. Сбербанк vs ЦБ: Кризис есть - кризиса нет - Деловая пресса: электронные газеты. – URL: https://eadaily.com/news/2015/11/17/sberbank-vs-cb-krizis-est-krizisa-net (дата обращения: 06.12.2015)

2. https://moluch.ru/archive/120/33155/

3. https://inosmi.ru/economic/20151124/234556558.html

4. Тарасова О.В. Оценка вероятности банкротства производственного предприятия / Тарасова О.В. // Современный учет и аудит: теория, практика, перспективы развития Материалы Второй международной инновационной научно-практической конференции [Электронный ресурс]. Под общей редакцией И.Н. Успенской. 2014. С. 96-99.

5. Тарасова О.В. Современный инструментарий финансового анализа деятельности предприятия / Тарасова О.В. // Современный учет и аудит: теория, практика, перспективы развития Материалы Второй международной инновационной научно-практической конференции [Электронный ресурс]. Под общей редакцией И.Н. Успенской. 2014. С. 100-104.