Акционерное общество «Стройсервис» является производственной организацией.

Место нахождение общества: РФ, 241020, г. Брянск, ул. Транспортная, д.9.

Общество действует в соответствии с Федеральным законом "Об акционерных Обществах", иным действующим законодательством РФ и Уставом.

Основными видами деятельности предприятия является:

- производство и реализация строительных материалов и изделий;

- осуществление капитального строительства и реконструкции действующих производственных и социальных объектов;

- производство и выпуск товаров народного потребления;

- осуществление торгово-закупочных и посреднических операций;

- оказание платных услуг населению, обслуживание организаций и частных лиц;

- иные виды деятельности, не запрещенные законодательством.

Основные подразделения:

1.Формовочный цех, производственной мощностью 61 тыс.м3 сборного железобетона в год.

2.Бетоносмесительный узел, производственной мощностью 100 тыс.м3 в год со складом цемента на 1100 тыс.н., со складом заполнителей на 3500 м3.

3.Арматурный цех производственной мощностью 3.0 тыс.тн. металлических конструкций в год.

4.Лесопильный цех производственной мощностью 15 тыс.м3 столярных изделий в год.

5.Ремонтно-механические мастерские.

6.Котельная, мощностью 19,5 тн. пара в час.

Общество приобретает права и обязанности юридического лица с момента его государственной регистрации.

Общество создается без ограничения срока деятельности.

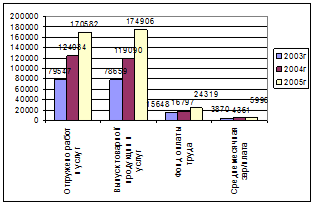

Проанализируем основные технико-экономические показатели ОАО «Стройсервис» (табл. 1)

Таблица 1

Динамика основных технико-экономических показателей ОАО «Стройсервис» за 2004-2006гг

| Показатели | Отклонение 2006г от 2004г | ||||

| (+,-) | В % | ||||

| Отгружено работ и услуг, тыс.руб. | 214,4 | ||||

| Выпуск товарной продукции и услуг, тыс.руб. | 222,4 | ||||

| Численность работников, чел. | 112,7 | ||||

| Фонд оплаты труда, тыс.руб. | 155,4 | ||||

| Среднемесячная заработная/плата, тыс.руб. | 154,9 | ||||

| Выработка товаров на одного работника, тыс.руб. | 265,2 | 251,8 | 194,9 | ||

| Заработная плата в % к товарной продукции | 19,9 | 14,1 | 13,9 | -6 | 69,8 |

| Затраты на 1 руб. товарной продукции, коп. | 83,96 | 84,94 | 85,06 | 1,1 | 101,3 |

| Рентабельность выпущенной товарной продукции и услуг, % | 17,5 | 17,7 | 17,6 | 0,1 | 100,6 |

Но данным таблицы 1 видно, что прирост выпуска товарной продукции и услуг составил в 2006г по сравнению с 2004г - 91035 тыс.руб.

Численность работников предприятия также возросла на 38 человек или на 12,7% в 2006г по сравнению с 2004г. Рост численности работников повлек за собой увеличение фонда заработной платы на 8671тыс.руб. или на 55,4%. За анализируемый период (2004-2006гг) на предприятии произошло увеличение заработной платы с 3870 до 5996 тыс.руб. или на 2126 тыс.руб., темп роста в процентах составляет 54,9%.

Также из данных таблицы можно сделать вывод, что на предприятии увеличилась на 94,9% или на 251,8 тыс.руб. выработка на одного работника в год, это связано с ростом выручки предприятия, затраты на 1 рубль товарной продукции возросли незначительно всего на 1,1 коп. или на 1,3%

Рентабельность выпущенной товарной продукции и услуг возросла на 0,1%

Представим полученные показатели графически (рис.2)

Рисунок 2 – Динамика основных технико-экономических показателей ОАО «Стройсервис» за 2004-2006гг в тыс. руб.

Общее руководство деятельностью ОАО «Стройсервис» осуществляет Совет директоров, который состоит из 7 человек. Решением Совета директоров назначается Генеральный директор на срок 5 лет. Генеральный директор при осуществлении своих прав и исполнении обязанностей должен действовать винтересах организации.

Анализ имущественного баланса состоит в сравнении средств по активу с обязательствами по пассиву. (см. табл. 2)

Таблица 2 –

Динамика внеоборотных активов ОАО «Стройсервис» за 2004-2006г

| Показатели | Изменение в % | |||||||

| тыс. руб | % | тыс. руб | % | тыс. руб | % | 2005г от 2006г | 2006г от 2004г | |

| Нематериальные активы | 0,0 | 0,0 | 0,0 | |||||

| Основные средства | 94,2 | 95,6 | 94,0 | 124,2 | 141,5 | |||

| Незавершенное строительство | 4,8 | 4,3 | 6,0 | 109,6 | 177,3 | |||

| Долгосрочные финансовые вложения | 1,06 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Отложенные налоговые обязательства | 0,00 | 0,1 | 0,1 | 0,0 | ||||

| ИТОГО | 122,3 | 141,8 |

Исходя из данных таблицы 2, можно сделать вывод, что в составе внеоборотных активов организации наибольший удельный вес имеют основные средства. В 2006 г по сравнению с 2004 г они увеличились на 549 тыс. руб. ли на 41,5%, но при этом их доля снизилась и они занимают 94% от всех внеоборотных активов, по сравнению с 2004 г когда их доля была - 94,2%. На втором месте стоит незавершенное строительство, но его доля достаточно мала, в 2004 г – 4,8%, в 2005 г – 4,3%, в 2006 г - 6,0%.

Анализируя динамику незавершенного строительства можно сделать вывод, что оно постоянно увеличивается, так в 2006 г по сравнению с 2004г оно возросло на 549 тыс. руб., т.е. на77,3%.

Из данных таблицы можно увидеть, что на предприятии в 2004г были долгосрочные финансовые вложения в размере 158 тыс.руб., при этом они занимали 1,1% в общей структуре внеоборотных активов, но в дальнейшем, т.е. в 2005г и 2006г предприятие не осуществляет долгосрочных финансовых вложений, в то же время у него появляются отложенные налоговые обязательства в размере 14 тыс.руб., при этом они на протяжении двух последних лет (2005г и 2006г) остаются неизменными. Как видно из таблицы 3 на предприятии увеличилась общая величина внеоборотных активов в 2006г по сравнению с 2004г на 6201 тыс. руб. или на 41,8%

Проанализируем структуру и динамику оборотных активов предприятия (табл. 3)

Таблица 3

Динамика и структура оборотных активов ОАО «Стройсервис» в 2004-2006 гг.

| Показатели | 2004г. | 2005г. | 2006г. | Изменение в % | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2005г от 2006г | 2006г от 2006г | |

| Запасы: | 51,1 | 44,5 | 43,2 | 117,7 | 150,8 | |||

| сырьё и материалы | 60,5 | 63,1 | 66,5 | 122,8 | 165,8 | |||

| расходы будущих периодов | 0,2 | 0,5 | 0,9 | 261,3 | 587,1 | |||

| готовая продукция | 39,3 | 36,4 | 32,6 | 109,0 | 125,1 | |||

| НДС | 2,5 | 1,2 | 0,9 | 65,6 | 60,7 | |||

| Дебиторская задолженность: | 41,9 | 36,9 | 47,3 | 118,9 | 201,5 | |||

| покупатели и заказчики | 82,9 | 71,7 | 85,9 | 102,8 | 208,6 | |||

| Краткосрочные финансовые вложения | 0,0 | 0,0 | 4,7 | - | - | |||

| Денежные средства | 4,4 | 17,4 | 4,0 | 530,9 | 163,0 | |||

| ИТОГО | 100,0 | 100,0 | 100,0 | 135,2 | 178,6 |

Исходя из данных таблицы 3, можно сделать вывод, что наибольший удельный вес в структуре оборотных активов в 2006-2006гг занимают запасы, так в 2006 г. их доля – 51,1%, а в 2005г. – 44,5%. Вторая по значимости статья в структуре оборотных активов – дебиторская задолженность. В 2004 г – 41,9%, но к 2006 г дебиторская задолженность увеличилась и составила 47,3%. Анализируя динамику запасов можно уви-деть, что в 2005 г по отношению к 2006 г они увеличились на 17,7%, в 2006 г по сравнению с 2004 г они возросли на 50,8%. Анализируя дебиторскую задолженность можно увидеть, что она постоянно увеличивается, так в 2005 г по сравнению с 2006 г она возросла на 18,9%, причиной повышения послу-жило то, что некоторые покупатели не выполнили условия договора, и вовремя не оплатили за товар, а к 2006г она увеличилась более чем в 2 раза. Общая сумма оборотных активов увеличилась в 2006 г по сравнению с 2004г на 78,6%. В основном это произошло из-за сильного увеличения дебиторской задолженности в 2006 г по сравнению с 2004 г.

Рассмотрим структуру пассивов предприятия (табл. 4).

Таблица 4

Динамика и структура пассивов ОАО «Стройсервис» за 2004-2006гг

| Показатели | 2004г. | 2005г. | 2006г. | Изменение в % | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2005г от 2006г | 2006г от 2006г | |

| Капитал и резервы: | 75,6 | 75,6 | 79,6 | 130,2 | 173,5 | |||

| уставной капитал | 1,2 | 0,9 | 0,7 | 100,0 | 100,0 | |||

| добавочный капитал | 46,7 | 35,7 | 26,8 | 99,5 | 99,5 | |||

| резервный капитал | 0,8 | 0,6 | 0,4 | 100,0 | 100,0 | |||

| Нераспред. прибыль | 51,3 | 62,8 | 72,1 | 159,3 | 243,6 | |||

| Долгосрочные обязательства | 500,0 | 1,3 | 775,0 | 1,5 | 1,8 | 155,0 | 237,6 | |

| Краткосрочные обязательства: | 23,1 | 23,0 | 18,6 | 129,5 | 133,0 | |||

| Кредиторская задолженность | 99,9 | 99,9 | 99,9 | 129,5 | 133,0 | |||

| Задолженность перед участниками | 12,0 | 0,1 | 12,0 | 0,1 | 0,1 | 100,0 | 100,0 | |

| Итого | 100,0 | 100,0 | 100,0 | 130,4 | 164,9 |

Как видно из данных таблицы 4, на предприятии собственных средств больше чем заемных, заемный капитал занимает менее 50% в структуре пассивов предприятия, так в 2004 г собственные средства занимают 75,6%. Но в 2006г уже 79,6% в общей структуре пассивов предприятия.

Анализируя динамику капитала предприятия можно увидеть, что он возрос в 2006 г по сравнению с 2004 г на 64,9%

Краткосрочные обязательства увеличились в 2005 г по сравнению с 2006 г на 29,5%, в 2006 г по сравнению с 2004 г они возросли на 33%.

Наибольший удельный вес в структуре краткосрочных обязательствах занимает кредиторская задолженность.

Прослеживая динамику кредиторской задолженности можно сделать вывод, что она постоянно увеличивается.

Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия.

Прибыль остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия.

Для анализа составим таблицу о составе и динамике доходов и расходов. (табл. 5)

Как видно из таблицы 5, выручка от продаж и себестоимость в 2006 г по сравнению с 2004 г увеличились в 2,14 и в 2,2 раза соответственно, это повлекло за собой рост валовой прибыли в 2006 г по сравнению с 2004г на 83,9%. В 2006г. по сравнению с 2004г произошел незначительный рост коммерческих расходов на 24,9%.

Прибыль от продаж продукции увеличилась более чем в 2 раза в 2006г по сравнению с 2004г.

Таблица 5

Формирование чистой прибыли ОАО «Стройсервис», 2004– 2006 гг (тыс. руб.)

| Показатели | Изменение в % | ||||

| 2005г к 2006г | 2006г к 2006г | ||||

| Выручка от продаж | 155,9 | 214,4 | |||

| Себестоимость | 158,0 | 220,1 | |||

| Валовая прибыль | 144,6 | 183,9 | |||

| Внереализационные доходы | 136,6 | 66,7 | |||

| Внереализационные расходы | 104,6 | 69,9 | |||

| Прибыль до налогообложения | 152,3 | 209,4 | |||

| Отложенные налоговые обязательства | 55,0 | 82,4 | |||

| Налог на прибыль | 180,5 | 212,2 | |||

| Чистая прибыль | 151,6 | 218,5 |

За анализируемый период произошло увеличение чистой прибыли с 6382 тыс. руб. в 2004г до 13946 тыс.руб. в 2006г, т.е. более чем в 2 раза.уб. 2 тыс. ли на од произошло увеличение выручкиа в 2005г по сравнению с 2003г.