Для учета МПЗ предназначены синтетические счета 10 «Материалы», 41 «Товары», 43 «Готовая продукция». Все счета активные: по дебету отражаются поступление и оприходование запасов, по кредиту – их выбытие.

Учет материалов

Основным счетом, отражающим движение материалов, в организациях служит счет 10 «Материалы». На счете 10 «Материалы» учитываются только материалы, принадлежащие организации на праве собственности, полного хозяйственного ведения, оперативного управления[4].

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.) в денежном выражении по материально ответственным лицам (складам) в разрезе балансовых счетов (субсчетов) и групп запасов.

Отражение операций по приобретению материалов в текущем бухгалтерском учете может осуществляться двумя способами (способ должен быть указан в учетной политике организации):

ü либо на счете 10 «Материалы» (без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»);

ü либо на счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей».

При организации учета материально-производственных запасов без использования счетов 15, 16 на счете 10 при поступлении запасов должна быть отражена их фактическая себестоимость. Транспортно-заготовительные расходы в этом случае могут быть включены в фактическую себестоимость либо отражены на отдельном субсчете к счету 10. Оприходование материалов отражают записью по дебету счета 10 и кредиту соответствующих счетов (60, 20, 23, 71 и т.д.).

Фактический расход материалов на производство или для других хозяйственных целей учитывают по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство, расходов на продажу и др.

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте. В дебет счета 15 относится покупная стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщиков. Записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и т.п. в зависимости то того, откуда поступили те или иные ценности. При этом записи по дебету счета 15 и кредиту счета 60 делают независимо от того, когда материалы поступили в организацию – до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражают записью по дебету счета 10 «Материалы» и кредиту счета 15 по учетным ценам.

В качестве учетной цены могут быть применены:

ü стоимость приобретения (сумма, подлежащая уплате поставщику);

ü фактическая себестоимость предыдущего периода;

ü планово-расчетная цена организации.

При учете материалов по учетным ценам разницу между стоимостью ценностей по этим ценам и фактической себестоимостью их приобретения (заготовления) отражают на счете 16 «Отклонения в стоимости материальных ценностей».

Счет 16 предназначен для обобщения информации о разницах в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах. Этот счет используется организациями, которые учитывают запасы на счете 10 «Материалы» по учетным ценам.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списываются (сторнируются – при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Продажу материалов на сторону, безвозмездную передачу проводят по кредиту счета 10 «Материалы» и дебету счета 91 «Прочие доходы и расходы» с одновременным отражением по кредиту счета 91 «Прочие доходы и расходы» сумм, причитающихся организации за эти материалы с покупателей в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Учет товаров

Товарно-материальные ценности, приобретенные для продажи, учитываются на активном счете 41 «Товары». В настоящее время торговые организации могут вести учет товаров по покупным ценам (при оптовой торговле[5]) и по продажным ценам (в розничной торговле и общественном питании[6]).

Важным критерием организации учета товаров на счете 41 является фактическое нахождение их на складе организации, т.е. фактическое нахождение под контролем ее материально ответственных лиц. Отсюда передача товаров сторонним лицам с сохранением при этом права собственности на них требует, с одной стороны, отражения их на балансе, а с другой – списания со счета 41. Для отражения товаров, переданных сторонним лицам во исполнение договора поставки или на реализацию по договорам комиссии, поручения или агентскому договору, выделяется специальный счет 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

Товары могут поступать от поставщиков, комитентов, спонсоров, учредителей как вклад в уставный (складочный) капитал. Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Организация, занятая розничной торговлей товаров по продажным ценам, одновременно с этой записью делает запись по дебету счета 41 и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, наценки).

Счет 42 пассивный, имеет кредитовое сальдо, которое показывает сумму торговой наценки, приходящуюся на остаток товаров, и предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, если их учет ведется по продажным ценам.

Суммы скидок (накидок) в части, относящейся к реализованным товарам, сторнируются по кредиту счета 42 и дебету счета 90 «Продажи», субсчет 2 «Себестоимость продаж».

Для обобщения информации о расходах, связанных с продажей товаров, то есть издержек обращения, в организациях торговли и общественного питания используют отдельный специальный счет 44 «Расходы на продажу». Учет издержек обращения в целях бухгалтерского учета регламентирован ПБУ 10/99 «Расходы организации»[7].

Счет 44 «Расходы на продажу» активный, по дебету этого счета учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов; по кредиту счета эти расходы списываются на реализованный товар.

Для правильного определения выручки от продажи большое значение имеет определение момента реализации товаров, т.е. момента, с которого товары, отгруженные или отпущенные покупателю, считаются проданными. С точки зрения бухгалтерского учета момент реализации также можно определить как время, когда организация имеет право (и должна) кредитовать счет 90-1 «Выручка».

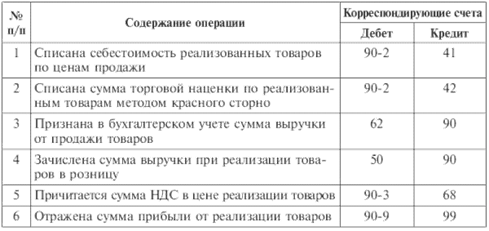

Типовая корреспонденция счетов по реализации товаров и учету торговой наценки:

Учет готовой продукции

Учет наличия и движения готовой продукции осуществляется на активном счете 43 «Готовая продукция». На счете 43 готовая продукция может учитываться как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции, либо по прямым затратам.

Отражение в бухгалтерском учете операций по оприходованию готовой продукции из производства на склад по фактической производственной себестоимости производится списанием производственных затрат со счета 20 «Основное производство»[8] на счет 43.

В бухгалтерском учете выпуск и реализация готовой продукции могут вестись с применением счета 40 «Выпуск продукции (работ, услуг)». На счете 40 отражается информация о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявляются отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Бухгалтерский учет готовой продукции с применением данного счета ведут по нормативной себестоимости. В этом случае фактически выпущенная и сданная на склад в течение месяца готовая продукция оценивается по нормативной (плановой) себестоимости и отражается по кредиту счета 40 в корреспонденции со счетом 43. Реализованная продукция отражается по нормативной (плановой) стоимости по дебету счета 90 и кредиту счета 43.

По окончании месяца на счете 40 формируется информация о выпущенной из производства продукции (сданных работах, оказанных услугах) в двух оценках:

1) по дебету – фактическая производственная себестоимость;

2) по кредиту – нормативная (плановая) себестоимость.

Сопоставлением дебетового и кредитового оборотов по счету 40 выявляется отклонение фактической производственной себестоимости от нормативной (плановой). Превышение последней над фактической отражается сторнировочной записью по дебету счета 90 и кредиту счета 40. Превышение фактической себестоимости над нормативной (плановой) отражается по дебету счета 90 и кредиту счета 40 дополнительной записью.

Таким образом, вся сумма отклонений по реализации готовой продукции будет списана на финансовые результаты.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.