Поступление товаров

Вначале сформируем документы, в которых учитываются расходы.

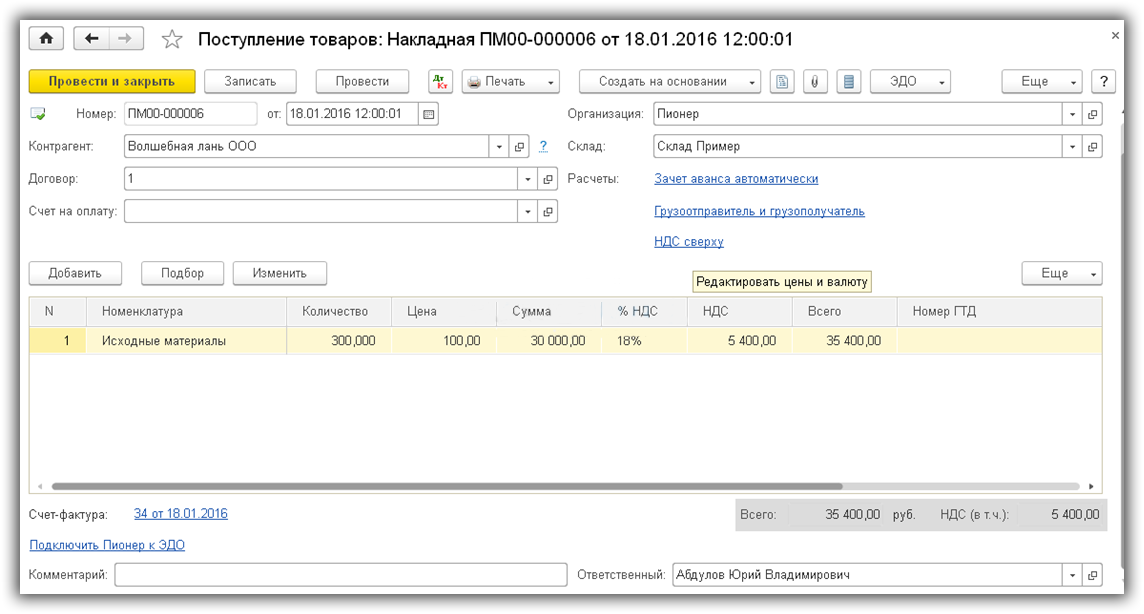

На рис.2 видим документ поступления товаров.

Рис.2

Посмотрим, какие проводки сформировались при проведении этого документа (рис.3). На рисунке выделено две группы проводок – бухгалтерские и налоговые. В группе налоговых проводок есть сразу три строчки – для суммы по налоговому учету (НУ) и для сумм постоянных и временных разниц (ПР и ВР).

В нашем варианте разницы не образуются, поэтому строчки пустые. Но в других случаях разницы будут рассчитаны и примут участие в формирование налоговой базы. В 1С запрограммирован расчет всех сумм, а также контроль главной формулы:

БУ = НУ + ПР + ВР

Рис.3

Стоит обратить внимание еще на один важный момент. Сумма 5400 по налоговому учету отображена только в колонке «Сумма Кт». Дело в том, что счета по учету НДС не включены в список налоговых в плане счетов 1С, поэтому возникают как бы односторонние налоговые проводки.

Так как все нюансы формирования сумм по налоговому учету уже заложены в алгоритмы расчета, пользователь

может не волноваться за корректность и полноту данных. Остается только наблюдать за действиями программы 1С.

Поступление и принятие к учету основного средства

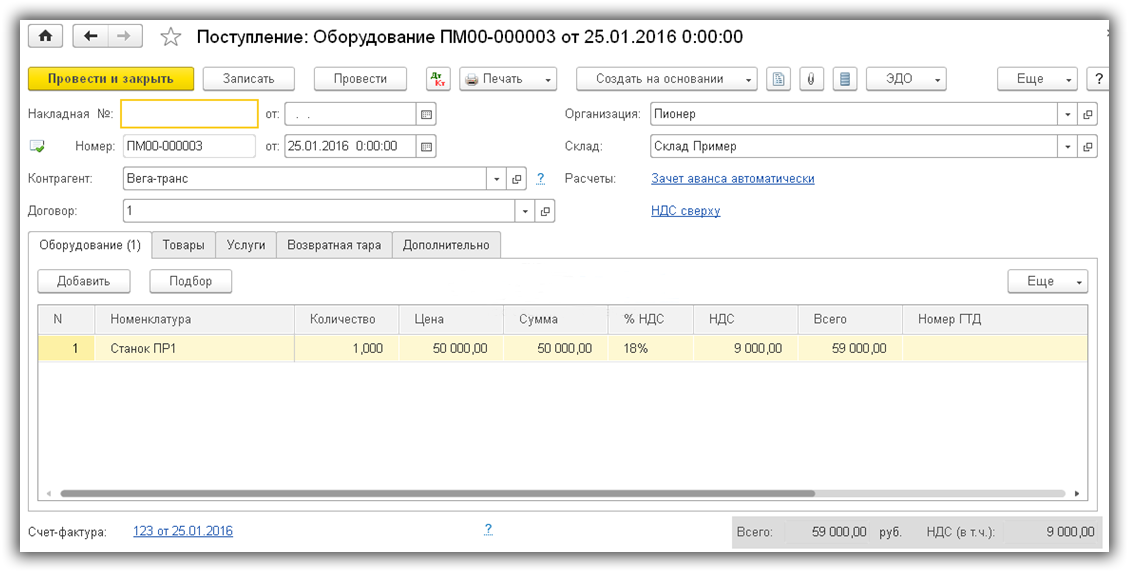

Перейдем к следующему документу. В январе предприятие приобрело оборудование (рис.4).

Рис.4

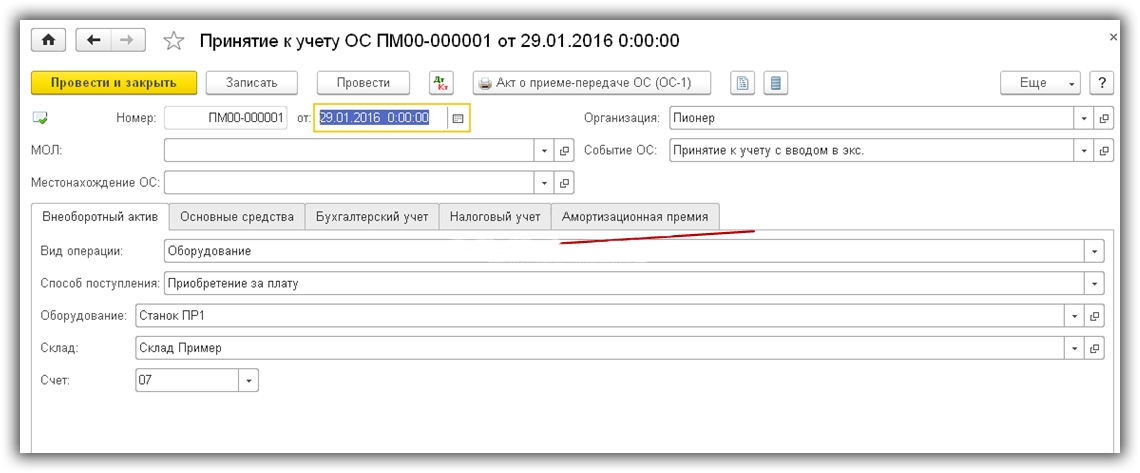

Интерес представляет документ, по которому станок принимается к учету (рис.5).

Рис.5

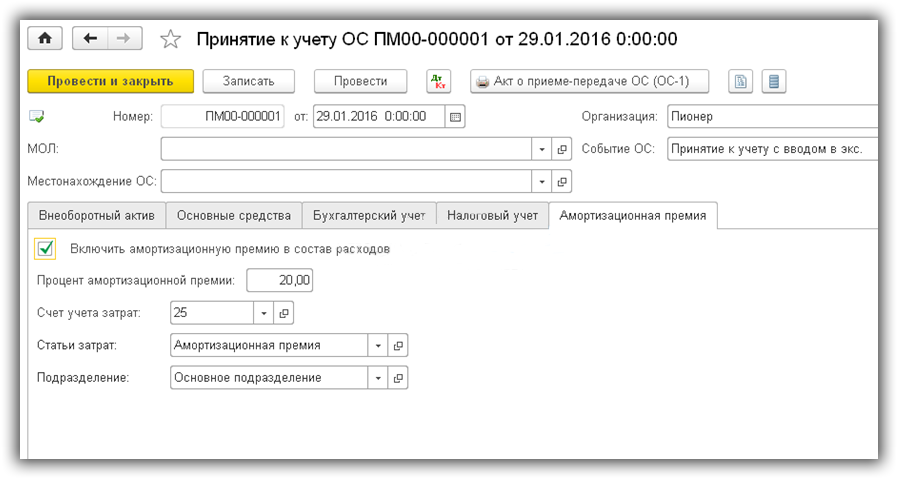

Для уменьшения налоговых выплат используем право на амортизационную премию (рис.6).

1С амортизационная премия учитывается на специальном счете КВ (рис.7).

Рис.7

Как именно применение амортизационной премии уменьшит налог, увидим позже.

Отражение оплаты труда в расходах

А пока учтем еще один вид расходов – оплата труда. Для этого сформируем документ «Отражение зарплаты в учете» (рис.8).

Рис.8

При проведении также формируются и бухгалтерские, и налоговые проводки (рис.9).

Рис.9

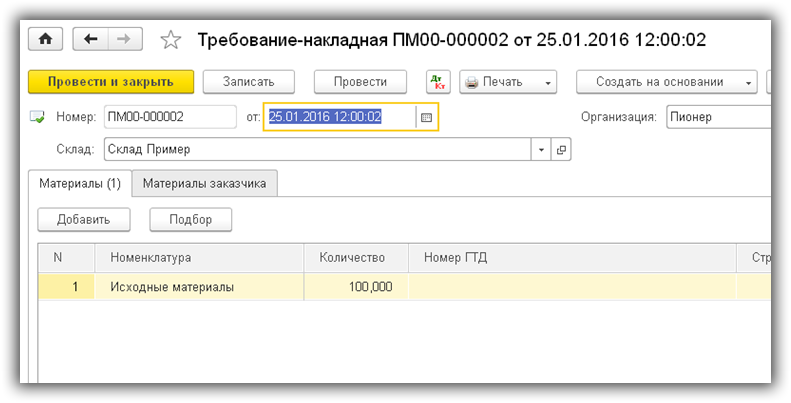

Списание материалов в производство и выпуск продукции

Теперь спишем необходимые материалы в производство (рис.10).

Рис.10

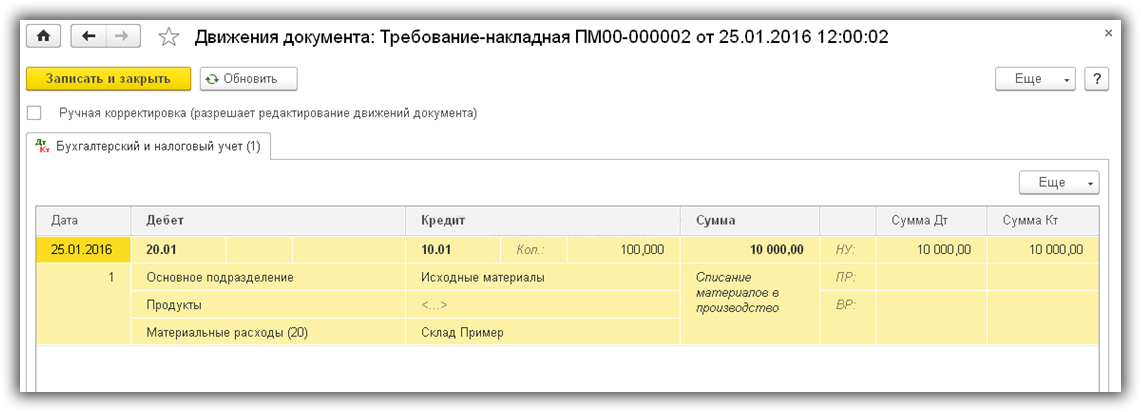

В проводках видим суммы и по бухгалтерскому и по налоговому учету (рис.11).

Рис.11

Осталось отразить выпуск и реализацию продукции.

На рис.12 изображены проводки, сформированные документом «Отчет производства за смену». Главное, что нужно помнить – сумма в проводках зависит от плановой цены, устанавливаемой заранее, и не имеет прямой связи с фактическими расходами.

Рис.12

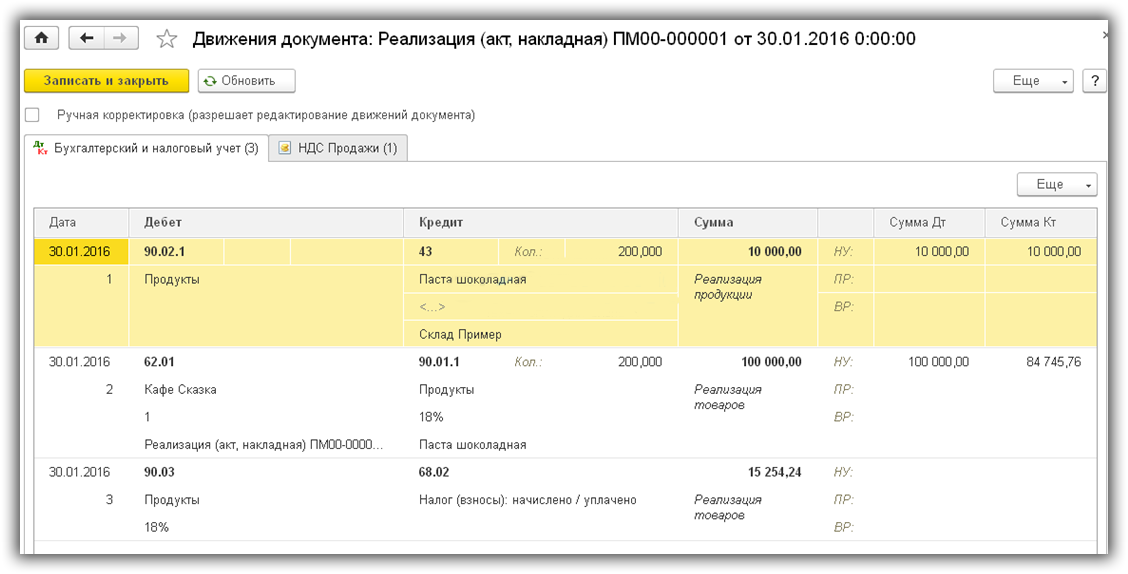

Последний документ в нашей цепочке – «Реализация (акт, накладная)» — отражает продажу всей выпущенной продукции (рис.13) и формирует наши доходы.

Рис.13

Итак, все запланированные расходы и доходы учтены. Можно приступать к расчету налога на прибыль. Это второй и заключительный этап расчета налога в 1С.

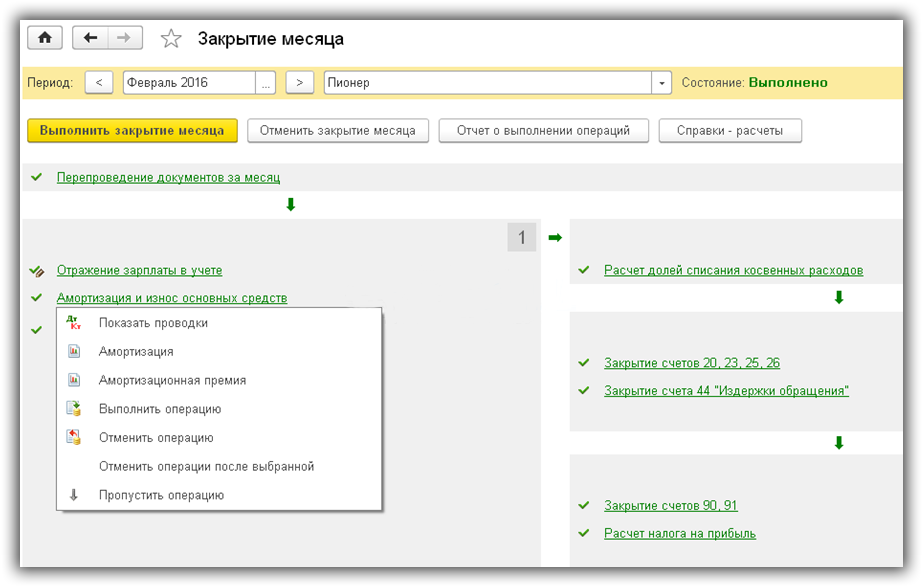

Амортизация

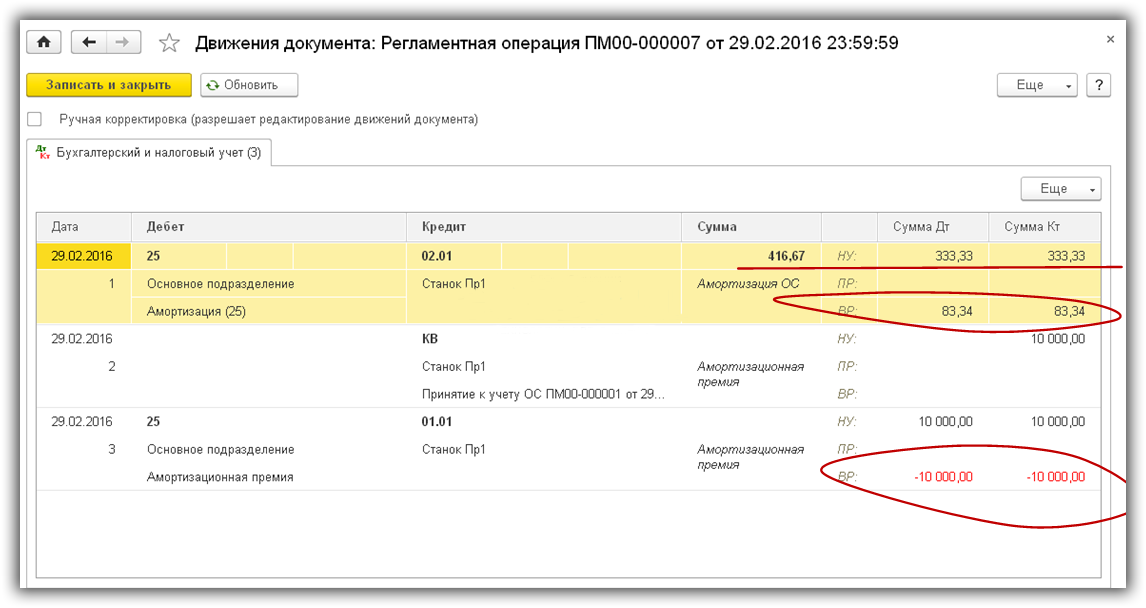

Выполним закрытие за три месяца – январь, февраль и март. В феврале (рис.14), то есть в следующем после принятия к учету оборудования, будут проведены операции по учету амортизационной премии.

Рис.14

На рис.15 показаны проводки по амортизации. Амортизационная премия «отредактировала» сумму амортизации по налоговому учету, в результате чего появились временные разницы.

Рис.15

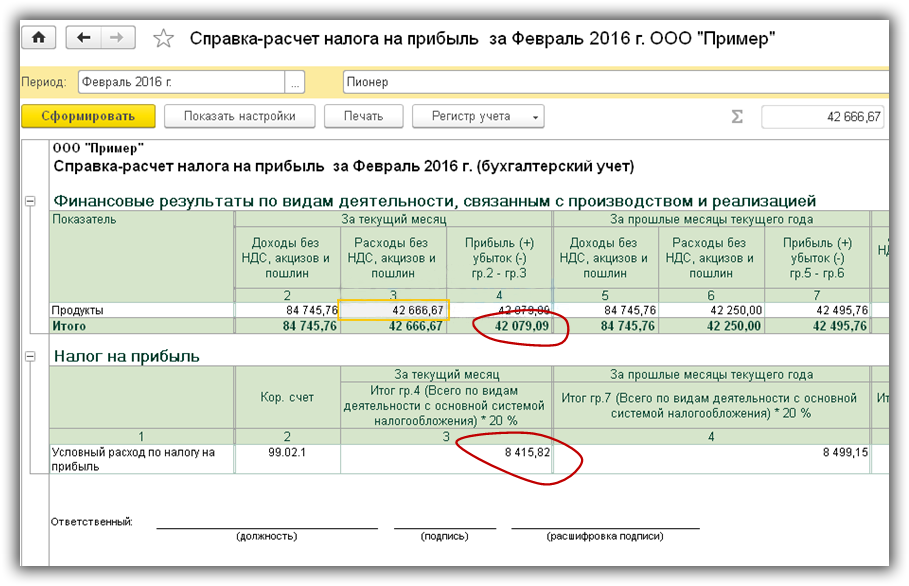

Расчет налога на прибыль в 1С

Следующий рисунок (рис.16) показывает справку-расчет по отложенным активам и обязательствам, в которой подробно расписаны расчеты по их формированию.

Сумма 1983,33 руб. равна проценту налога на прибыль (20%) от суммы временных разниц (9916,66).

Рис.16

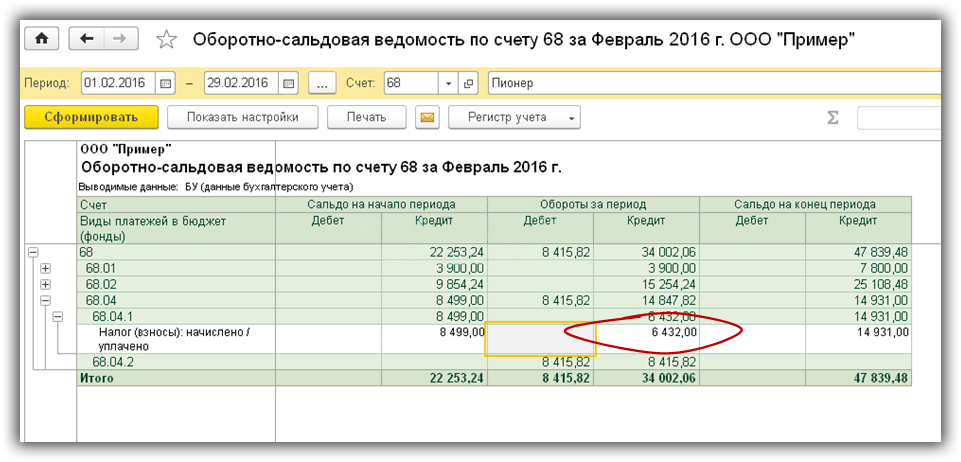

Оборотно-сальдовая ведомость (рис.17) содержит данные по отложенным активам, которые отражены по счету 77.

Рис.17

В итоге налог на прибыль выглядит следующим образом (рис.18):

Рис.18

Сумма условного расхода по налогу на прибыль вычисляется как процент от прибыли:

42079,09 * 20% = 8415,82

В бюджет придется заплатить 6432,00 руб. Эта сумма равна разнице условного расхода и отложенных обязательств (рис.19):

8415,82 – 1983,82 = 6432,00

Рис.19