Как мы уже знаем, Счетная палата осуществляет одну из важнейших функций государства – контроль за исполнением бюджета, но в эту функцию заложен не только контроль, но и информационная, экспертно-аналитическая деятельность, которые предусматривают выполнение большого количества функционала.

Во-первых, счетная палата контролирует исполнение федерального бюджета в отчетный год, отчетным годом для всех является календарный год, то есть с 1 января по 31 декабря включительно. Во-вторых, Счётная палата занимается проведением различного рода проверок по конкретным статьям расходов и доходов федерального бюджета или же бюджетов внебюджетных фондов. Стоит отметить, что деятельность Счетной палаты осуществляется на федеральном уровне, соответственно работа осуществляется с федеральным бюджетом. В-третьих, немаловажная функция - экспертиза проектов бюджета, нормативно-правовых актов и законов, федеральных программ, договоров, которые непосредственно связаны с бюджетом или финансами нашего государства.

Как уже было отмечено, Счетная палата также анализирует различную информацию, связанную с бюджетом, в частности с отклонениями и нарушениями в бюджетном функционировании, именно наш высший постоянно действующий орган контроля вносит свои предложения в Федеральное Собрание по устранению и совершенствованию законодательных актов, также Счетная палата подготавливает и представляет заключение о том, насколько был исполнен бюджет.

Кроме того, Счетная палата взаимодействует с органами государственной власти РФ, для которых подготавливает и предоставляет ответы и заключения на запросы.

По моему мнению, деятельность Счетной палаты очень важна для функционирования государства, так как именно в этом органе сосредоточено большое количество направлений деятельности, которые учитываются при контроле за исполнением бюджета. Счетная палата функционирует при помощи анализа текущего состояния бюджета, а также на основе годовых показателей, которые помогают составить планы на будущий год.

Планы, которые составляются Счетной палатой, должны учитывать поручения Государственной Думы и Совета Федерации. Также существуют запросы, которые должны быть обязательно рассмотрены при составлении программ и планов работы. К таким запросам относят: запросы

o Депутатов Государственной Думы и Совета Федерации;

o Комиссий и комитетов Федерального Собрания;

o Правительства РФ;

o Органов государственной власти субъектов РФ.

Коллегия Счетной палаты рассматривает и утверждает проект годового плана. Но, на основании постановления Государственной Думы и Совета Федерации, могут быть проведены внеплановые мероприятия, но только при обращении не меньше 1/5 от всего числа депутатов Государственной Думы и Совета Федерации, или же решением Коллегии.

Как уже было отмечено ранее, Коллегия занимается утверждением Регламента Счетной палаты, согласно которому определяется порядок ведения дел, распределяются обязанностей, рассматриваются внутренних вопросов, выделяются подразделения аппарата.

Стоит добавить, что Счетная палата обладает большим количеством полномочий.

Для начала, она осуществляет такие виды деятельности, как экспертно-аналитическая, контрольная, информационная и иные. После получения результатов по проведенным проверкам, при наличии информации, которая говорит о том, что было совершено преступление, передает необходимые материалы в органы правопорядка закона, которые осуществляют деятельность по защите прав и свобод человека, а также охране правопорядка и законности в государстве и обществе.

Для того, чтобы полностью осуществлять свои функции, Счетная палата может в установленные сроки получать все необходимые материалы, информацию и документы для осуществления внешнего государственного аудита. Именно Счетная палата осуществляет государственный контроль, то есть погашает государственный долг, анализирует объемы и структуру государственного внутреннего и внешнего долга, рассматривает, насколько эффективны нормативно-правовые акты РФ в плане порядка предоставления государственных гарантий, и так далее.

Счетная палата получает полный постоянный доступ ко всем федеральным государственным информационным системам, опять-таки для того, чтобы осуществлять внешний государственный контроль. Также при неимении информации в доступных для Счетной палаты источниках, могут быть запрошены сведения о составе данных систем объектов аудита.

Стоит отметить, что для того, чтобы проводить экспертно-аналитические или контрольные мероприятия, Счетная палата привлекает большое количество специалистов, органов, учреждений, таких как правоохранительные, контрольные, а также на платной и договорной основе принимают участие в этой деятельности переводчики, эксперты различных областей, аудиторские и научно-исследовательские организации.

Кроме того, счетная палата играет роль судьи или оценщика в области финансового контроля органов субъектов РФ и муниципальных образований, по их обращению. То есть если субъекты РФ или муниципальные образования обращаются к Счетной палате, наша Счетная палата может произвести оценку деятельности органов и дать своё заключение о том, насколько их деятельность соответствует законодательству, а также может дать некоторые рекомендации по тому, как повысить эффективность функционирования данных органов.

Стоит также добавить, что происходит постоянное взаимодействие Счетной палаты с органами субъектов и муниципальных образований во время совместных проверок, или же параллельных проверок, благодаря которым планирование и проведение таких мероприятий становится более простым, из-за взаимодействия. Что касаемо сотрудников, то контрольно-счетным органам РФ и муниципальным образованиям оказывают помощь в подготовке профессионалов, или же переподготовке, а также повышении квалификации у специалистов.

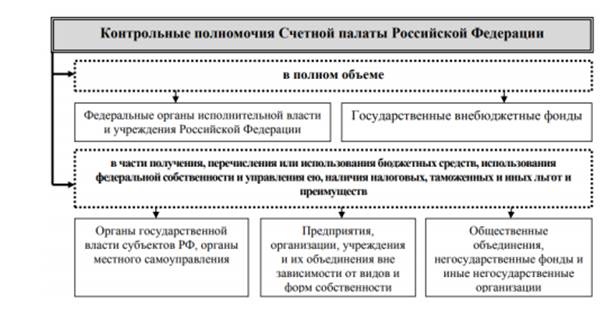

Контрольные полномочия Счетной палаты Российской Федерации представлены на схеме 1.

Схема 1. Контрольные полномочия Счетной палаты РФ

Каждый из объектов аудита, а также их должностные лица обязаны предоставлять информацию Счетной палате для осуществления ее деятельности. Если станет известно о том, что имел место быть неправомерный отказ или уклонение от того, чтобы предоставить необходимые документы, материалы или информацию Счетной палате для того, чтобы выполнять свои задачи, или же были предоставлены неверные, ложные данные, человек, совершивший такие действия несет ответственность, которая устанавливается законодательством Российской Федерации.

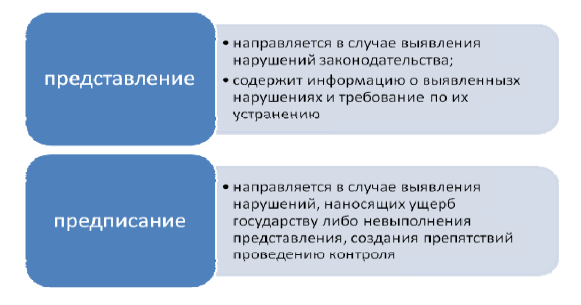

В результате контрольных мероприятий Счетная палата составляет документ по результатам проведения мероприятия, представленные на Схеме 2.

Схема 2. Виды документов, составляемых по результатам проведения мероприятия

По результатам контрольных мероприятий, Счетная палата может направить органам власти, руководителям проверяемых объектов, представления, которое направляется при нарушении законодательства, при этом содержит информацию о выявленных нарушениях, а также требования об их устранении. Но, прежде, чем направить представление, Счетная палата может отправить представление для того, чтобы были предприняты какие-то меры: возмещение ущерба, наказание виновного. Если при проведении контрольных мероприятий, будет выяснено, что нарушения в коммерческий, хозяйственной или финансовой сфере не были устранены и мешают в проведении контрольных мероприятий, Счетная палата, в этом случае, может направить предписание для исполнения.

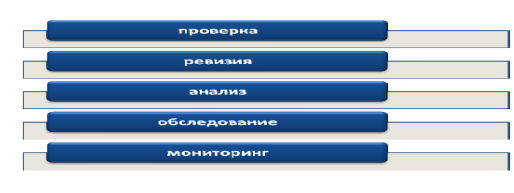

Также для полного понимания деятельности Счетной палаты РФ стоит рассмотреть сущность и методы проведения контрольно-ревизионной деятельности. Если лица используют федеральный бюджет или федеральную собственность, или вообще управляют ею, то полномочия Счетной палаты распространяются на эти органы, юридические лица, органы государственной власти. Среди ключевых методов контроля Счетной палаты обычно выделяют методы, указанные на схеме 3.

Схема 3. Методы финансового контроля Счетной палаты РФ.

А точнее:

1. Проверка и ревизия считаются непосредственными методами осуществления контрольной деятельности. Отличительная особенность в том, что при ревизии проверяют все, что связано с экономическим субъектом, при помощи всех имеющихся способов и приемов.

2. Ревизия достаточно-таки востребованный этап, в ФЗ «О счетной палате» предусмотрено проведение различных ревизий по отдельным статьям и разделам. Исходя из Указа Президента О финансовом контроле в РФ, следует, что все учреждения и организации, которые используют средства федерального бюджета должны быть проверены не реже 1 раза в год.

3. Анализ используют для того, чтобы рассмотреть какие-то отдельные свойства, стороны частей предмета или деятельности объекта аудита, для того, чтоб собрать все воедино и проанализировать.

4. Обследование применяют для того, чтобы оценить и проанализировать состояние определенной сферы деятельности объекта или сферы предмета.

5. Мониторинг применяется для того, чтобы на регулярной основе собирать информацию о необходимом предмете или деятельности объекта аудита. Результатом мониторинга помогают обосновывать различные управленческие решения для того, чтобы обеспечить безопасность людей и объектов экономики.

2.2. Практические вопросы деятельности Счетной палаты

Бюджетный процесс в РФ является регламентируемой нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по рассмотрению и составлению проектов бюджетов, проектов, утверждению и исполнению бюджетов, контроль за их исполнением, осуществлению бюджетного учета и так далее. И этот процесс, в Российской Федерации, основан на жесткой, централизованной системности и регламентации расходов бюджета. Стоит отметить, что эта система не нова, а поэтому достаточно сложна в осуществлении. При наличии сложной системы, необходимо большое количество инструментов, способных сделать эту систему более совершенной и эффективной, в данном случае необходимо более эффективное использование средств бюджета.

Согласно стандартам ИНТОСАИ, орган финансового контроле вправе провести проверку эффективности, а также сделать выводы о том, насколько неэффективно было расходование средств, если законодательно закреплено право на осуществление такого рода проверок.

ИНТОСАИ, расшифровывается, как международная организация высших органов аудита – международная организация, которая объединяет все высшие органы финансового контроля в странах ОООН. Счетная палата стала членом ИНТОСАИ в 1995 году. И, право на осуществлении такого вида проверок, закреплено в ФЗ «О Счетной палате РФ» в задачах, но, стоит заметить, что нет норм прямого действия для проведения аудита эффективности.

Для того, чтобы решить эту проблему, нужно законодательно закрепить эффективность аудита, то есть показать, что аудит – один из видов финансового контроля, который может быть осуществлен Счетной палатой.

Необходимо не просто закрепить такой вид проверок на законодательном уровне, нужно разработать подходы, методы, инструменты, способные показать действенность аудита, его эффективность, в соответствии с уже развитыми зарубежными принципами.

Но, нужно отметить и тот момент, что разработка методик проведения аудита эффективности происходит и на сегодняшний день, к примеру, утверждены «Методические и концептуальные основы аудита эффективности использования бюджетных средств и государственной собственности». В этих основах описывается, что такое аудит эффективности, ставятся задачи, цели, определен объект и предмет такого аудита, а также выделены этапы проведения.

В методических основах, аудит эффективности определяется, как форма государственного финансового контроля, которая обеспечивает оценку эффективности работы государственных органов, органов, исполняющих государственные функции и использующие ресурсы государства, подконтрольных объектов и разработку предложений по поводу эффективности их функционирования.

Также выделяются направления, которые должен иметь аудит эффективности:

§ Проверка целесообразности расходования средств государства, которые используются для достижения целей;

§ Проверка результатов,которые были достигнуты в сравнении с планом, который был поставлен изначально, с учетом выделенных средств и ресурсов;

§ Проверка используемых ресурсов в процессе осуществления деятельности.

Исходя из определения, которое было дано, можно выделить следующие объекты проверки:

Ø Государственные унитарные предприятия;

Ø Органы государственной власти РФ;

Ø Федеральные органы, которые используют средства внебюджетных фондов или распоряжаются государственным имуществом;

Ø Бюджетные учреждения или какие-либо другие организации, которые получают бюджетные средства;

Ø Иные субъекты экономической деятельности, которые также используют государственные средства.

Проверки, которые проводятся во время аудита эффективности могут быть различны, так как может преследоваться разная цель. Но, любой вид проверки должен давать свои плоды, то есть помогать повышать уровень ответственности за использование средства бюджета, а также помогать в решении самых важных проблем. Кроме того, необходимо повышать уровень работы органов власти и тех, кто получает государственные средства. Более того, необходимо наладить механизм по эффективному использованию средств бюджета.

Естественным является то, что проведение такого типа аудита – сложный процесс, на который уходит время, финансы и необходимы высококлассные специалисты, так как такой тип аудита немного сложнее по сравнению с финансовым. Поэтому аудит эффективности делят на три этапа.

Первый этап – этап планирования проверки, на котором осуществляется отбор наиболее важных проблем и тем, которые будут решаться в этом аудите. Этот процесс также подразделяют на 2 компонента: текущее и стратегическое планирование.

При стратегическом планировании определяют главные задачи, на которые будет особый упор внимания, исходя из них, будут разрабатывать стратегический план для проведения аудита эффективности, по которому будет понятно, какие органы, какие получатели будут проверены за период, который также прописывается в этом плане, обычно 3-5 лет.

Текущее планирование осуществляется каждый год, но основа для такого планирования – стратегический план. Текущее планирование направлено на то, чтобы как можно эффективнее повысить уровень использования средств государства.

Для определения возможных тем и объектов проверок нужно руководствоваться такими критериями:

1. Насколько эта тема важна для общественности, Федерального собрания, насколько она социально-значима;

2. Существуют ли риски, которые могут повлечь за собой нанесение ущерба проверяемой организации, или финансовых убытков;

3. Были ли проведены проверки на этом объекте ранее и в этой сфере;

4. Как можно оценить возможные результаты проверки;

5. Какие объемы государственных средств направлялись в эту сферу, и сколько было использовано объектами проверки;

6. Есть ли ресурсы у Счетной палаты.

При планировании проверки предварительно изучается объект проверки, для того, чтобы быть полностью осведомленными об объекте и предмете проверки, происходит сбор информации. Итогом данного этапа считается программа по проведению проверки, в которой есть цель, вопросы и объекты поверки, критерии оценки, которые будут использованы при проверке, описание методов проведения проверки, этапы, график и список группы, которые будут проводить проверку, а также сроки предоставления результатов.

Стоит отметить, что существует два вида показателей оценки эффективности: показатели, которые характеризуют прямые результаты деятельности объектов проверки, и показатели, которые отражают косвенное влияние на результаты деятельности.

Для того, чтобы оценить прямые результаты, необходимо применять показатели эффективности использования материальных, трудовых, финансовых и иных ресурсов. Показатели, которые отражают косвенное влияние характеризуют последствия для социума в целом. То есть здесь должна даваться оценка результатов для ее получателей.

Но, стоит отметить, что при проверке не каждый показатель может помочь показать эффективность, и станет понятно, что некоторые показатели не нужны для того, чтобы достичь целей, то есть их можно будет исключить из списка показателей, которые мы должны применять при оценке эффективности средств.

Второй этап – этап проверки, во время данного этапа нужно сравнить нормативные показатели с фактическими. По результату анализа готовится заключение, в котором отражены, насколько итоги деятельности объекта, который было проверен соответствует нормативным показателям эффективности. Нужно сформулировать выводы, исходя из целей проверки. Также выводы должны сказать о зависимости отклонений с какими-либо факторами, если такие имеются, а также степень ответственности лиц за наличие упущений.

В результате проверки, осуществляют подготовку рекомендаций, которые прописаны конкретно, и направлены на то, чтобы устранить все имеющиеся недостатки, для достижения высоких целей.

В конце проверки готовят отчет по Методике проведения аудита эффективности, который направляется аудитору Счетной палаты. Подобным образом выглядит процедура аудита эффективного использования средств бюджета.

Органам государственного контроля РФ предстоят большие перемены и долгие часы работы для разработки совершенных стандартов аудита эффективности, для того чтобы решить правовые, кадровые и иные вопросы, связанные с этой проблемой.

Следует отметить, что Счетная палата РФ как орган государственного финансового контроля выполняет очень важную функцию, но вместе с тем законодательство, регулирующее данную сферу, еще далеко не идеально. Безусловно, можно отметить, что совершенствование финансового контроля в целом и работа Счетной палаты РФ в частности, направлены на ориентиры, установленные Европейской организацией высших органов финансового контроля и Международной организацией высших органов финансового контроля, достижение которых позволит повысить эффективность проведения государственного финансового контроля в нашей стране.

Заключение

Функционирование и организация эффективной системы финансового контроля является важной частью государственной финансовой политики. Финансовый контроль играет важную роль в функционировании каждого государства, эта функция может быть квалифицирована как функция правового регулирования и функция социального управления.

Счётная палата Российской Федерации является высшим постоянно действующим органом внешнего государственного контроля РФ, который образовывается в порядке, который установлен существующим законодательством Российской Федерации, подотчетны Федеральному Собранию.

Счетная палата наделяется правовым статусом юридического лица и имеет печать с изображением Государственного герба и своим наименованием.

Правовые основы и статус деятельности данного органа определяет:

1. Конституция РФ;

2. ФЗ №41 «О Счётной палате РФ»;

3. Бюджетный кодекс РФ.

Во время своей деятельности Счетная палата выполняет поручения Федерального собрания, которое состоит из Совета Федерации и Государственной думы. Стоит отметить, что в своей деятельности, Счетная палата имеет независимость, она образуется, как контрольный орган Федерального Собрания, но не входит в его структуру. Кроме того, этот орган не относится ни к одной из ветвей власти (исполнительная, законодательная, судебная).

Счетная палата состоит из Председателя, его заместителя и 12 аудиторов, которые назначаются на 6 лет. Председателя и 6 аудиторов назначается Государственная Дума, а Заместителя Председателя и еще 6 аудиторов назначает Совет Федерации.

Кроме того, в структуру входят коллегии Счетной палаты, которые рассматривают вопросы организации работы, а также сообщения и отчеты. А также Аппарата Счетной палаты – орган, который осуществляет обеспечение деятельности.

Стоит отметить, что Счетная палата – важный контролирующий орган Российской Федерации, который достаточно известен в международной экономике. Но, есть некоторые моменты, которые нуждаются в совершенствовании, например, аудит эффективности, совершенствование которого поможет осуществлять контролирующие функции более точно и точечно.

Список литературы

1. Конституция Российской Федерации. М., Юрид.лит. 2005.

2. Федеральный закон от 21 декабря 2001 г. N 178-ФЗ "О приватизации государственного и муниципального имущества". СЗ РФ. Ст. 2238

3. Федеральный закон от 11 января 1995 г. N 4-ФЗ "О Счетной палате Российской Федерации". СЗ РФ Ст. 912

4. Постановление Совета Федерации Федерального Собрания РФ от 11 марта 2005 г. N 67-СФ "О докладе Совета Федерации Федерального Собрания Российской Федерации 2004 года "О состоянии законодательства в Российской Федерацию. СПС Гарант № 4.

5. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

6. Уголовный Кодекс Российской Федерации. - М. Юрид. лит. 2006. 8. Указ Президента Российской Федерации от 29.04.96 г. N 608 "О Государственной стратегии экономической безопасности Российской Федерации (Основных положениях)".

7. Соглашение о порядке взаимодействия между Счетной палатой РФ и Министерством РФ по налогам и сборам. Письмо МНС РФ от 12 июля 2001 г. N ВГ-6-06/538. – СПС Гарант. № 12.

8. Волеводз А.Г., Горелик В.Я. О совершенствовании законодательства о Счетной палате как органе, осуществляющем высший финансовый контроль в Российской Федерации // Юрист. 2015. N 7.

9. Вострикова Л.Г. Финансовое право: Учебник для вузов. - ЗАО Юстицинформ, 2017 г.

10. Горелик В.Я. К вопросу о наделении Счетной палаты Российской Федерации полномочиями в сфере международного сотрудничества // Юрист. 2014. N 7.

11. Еналеева И.Д., Сальникова Л.В. Налоговое право России: Учебник. - ЗАО Юстицинформ, 2016 г.

12. Корнеев А.П. Проблемы развития правового статуса Счетной палаты Российской Федерации // Юрист. 2019. N 7.

13. Погосян Н.Д. Правовой статус Счетной палаты Российской Федерации // Юрист. 2016. N 10.

14. Соменков А.Д. Правовое положение Счетной палаты Российской Федерации // Журнал российского права. 2014. N 3.

Приложение 1

Структура Счетной палаты РФ