Международная деятельность Группы «Газпром»

Важнейшей компонентой этой деятельности является торговля. И торговля не только газом и нефтью. Акциями, проектами, деньгами, услугами (консалтинг, сервис) - инжиниринговые услуги по технологии бурения, услуги по обустройству нефтяных и газовых месторождений «под ключ», авторский надзор / шеф-монтаж, услуги по страхованию.

Вот, например, ООО «Газпром ВНИИГАЗ» разрабатывает и продаёт комплексные проекты:

Строительство ПХГ в водоносной структуре Суньху (Китай);

Генеральная схема развития газовой промышленности Республики Боливия;

ТЭО проекта «Использование природного газа в качестве моторного топлива на территории Социалистической Республики Вьетнам».

ООО «Газпром ВНИИГАЗ» реализует проекты в рамках действующих Программ Научно-технического сотрудничества ПАО «Газпром» с крупными зарубежными нефтегазовыми компаниями:

ФНГ Фербунднетц Газ АГ (Германия)

Винтерсхалл Холдинг ГмбХ (Германия)

Юнипер Холдинг ГмбХ (Германия)

ЭНЖИ (Франция)

Китайская Национальная Нефтегазовая Корпорация (Китай)

КОГАЗ (Республика Корея)

Агентство природных ресурсов Японии (Япония)

Вьетнамская государственная корпорация нефти и газа (КНГ) PetroVietnam (Вьетнам).

В рамках международного сотрудничества ООО «Газпром ВНИИГАЗ» совместно с китайскими «КННК», «СИНОПЕК» и их дочерними компаниями осуществляет работы в области проектировки, создания и эксплуатации ПХГ, диагностики скважин выработанных месторождений.

ООО «Газпром ВНИИГАЗ на протяжении многих лет осуществляет авторский надзор за деятельностью ПХГ на территории Германии, Латвии, Сербии, Белоруссии, Казахстана и пр.

Сербия

Крупнейший зарубежный актив «Газпром нефти» — энергетическая компания «Нефтяная индустрия Сербии» (НИС). «Газпром нефть» владеет 56,15% акций НИС, 29,87% принадлежит Республике Сербии, остальные акции распределены между физическими лицами.

Сегодня НИС — одна из крупнейших вертикально-интегрированных энергетических компаний Юго-Восточной Европы. Холдинг занимается разведкой и добычей нефти и газа на территории Сербии, Румынии, Боснии и Герцеговины. В 2018 году объем добычи НИС составил 1,3 млн тонн н.э. На собственном НПЗ в Панчево компания переработала в 2018 году 3,8 млн тонн нефти.

Розничная реализация нефтепродуктов ведется через сеть автозаправочных станций, работающих под брендами Gazprom и NIS Petrol. Сегодня под управлением НИС находится свыше 400 АЗС в Сербии, Румынии, Болгарии, Боснии и Герцеговине.

Ирак

Крупный зарубежный проект «Газпром нефти» связан с освоением месторождения Бадра в Ираке. Разработка актива ведется в рамках консорциума, работающего с 2010 года по сервисному контракту.

Помимо «Газпром нефти» в него входят корейская Kogas (22,5%), малайзийская Petronas (15%), турецкая ТРАО (7,5%) и иракское правительство, которое владеет долей в 25%. У российского участника консорциума самая крупная доля, 30%, и статус оператора.

В 2017 году «Газпромнефть-Бадра» ввела в эксплуатацию газовый завод мощностью 1,6 млрд куб. м в год.

В 2019 году накопленная добыча нефти на Бадре превысила 100 млн баррелей.

Италия

С 2009 года «Газпром нефть» владеет заводом по производству масел и смазок в Бари Gazpromneft Lubricants S.P.A. Именно там было запущено производство премиальных смазочных материалов под брендом G-Energy.

После локализации производства значительной части масел G-Energy в Омске итальянский завод продолжает работать в основном на европейский рынок. Один из крупнейших в Европе заводов по производству смазочных материалов выпускает 30 тыс. тонн масел в год.

С мая 1973 года Группа Газпром поставила в Германию более 1 трлн куб.м природного газа. Около 40 млрд куб.м природного газа ежегодно поставляется потребителям в Германии, что соответствует почти половине годового потребления газа в стране.

Торговля и сбыт природного газа в Германии (наш крупнейший покупатель газа) осуществляются главным образом через компанию WINGAS (доля рынка около 20%). Группа компаний со штаб-квартирой в г. Касселе осуществляет свою деятельность в Германии, Бельгии, Австрии, Нидерландах, Чешской Республике и в Словакии.

Через компанию Vemex GAZPROM Germania ведет свою деятельность в Чехии и Словакии, а через Bosphorus Gaz Corporation A.S. ─ в Турции.

Проект «Сахалин-2»

Проектом предусматривается освоение Пильтун-Астохского нефтяного и Лунского газоконденсатного месторождений, распложенных на северо-восточном шельфе острова Сахалин. Соглашение о разделе продукции (СРП) по проекту «Сахалин-2» предусматривает особый налоговый режим, согласно которому большая часть налогов и таможенных сборов заменяется разделом продукции. Действие Соглашения ограничено 2041 годом.

Для управления проектом в апреле 1994 года была создана операционная компания Sakhalin Energy, возглавляемая Shell. На начальном этапе в состав акционеров Sakhalin Energy входили:

Sakhalin Holdings (дочернее предприятие Shell) — 55%;

Mitsui Sakhalin Holdings (дочернее предприятие Mitsui) — 25%;

Diamond Gas Sakhalin (дочернее предприятие Mitsubishi) — 20%.

В декабре 2006 года «Газпром» вошёл в проект «Сахалин - 2». По итогам сделки акционерный капитал Sakhalin Energy распределился следующим образом:

«Газпром» — 50% плюс 1 акция;

Royal Dutch Shell — 27,5% минус 1 акция;

Mitsui — 12,5%;

Mitsubishi Corporation — 10%.

В феврале 2014 года «Газпром» и Shell подписали дорожную карту по третьей линии проекта «Сахалин-2».

В 2018 году в рамках проекта экспорт составил 5,6 млн т нефти и 15,3 млрд куб. м газа.

В 2019 г. объемы реализации крупнотоннажного СПГ на рынки зарубежных стран составили 3,78 млн т, или 5,04 млрд м3.

В 2019 году доля сахалинского СПГ составила более 4% от общего спроса на СПГ в АТР* и более 3% от общемирового спроса на СПГ.

В рамках контракта с Sakhalin Energy, действующего до 2028 г., Группа Газпром получает с проекта до 1 млн т СПГ в год. Портфель поставок дополняется за счет закупок СПГ у третьих сторон, в том числе с проекта «Ямал СПГ» в рамках договора купли-продажи с компанией Yamal Trade, предполагающего поставки в объеме 2,9 млн т СПГ в год в течение 20 лет, и с плавучего завода по сжижению «Камерун СПГ» в рамках договора купли-продажи с компанией Perenco Cameroon, предполагающего отбор в торговый портфель Группы Газпром всего объема СПГ (1,2 млн т СПГ в год), производимого на данном заводе.

Предполагалось, что доля российской стороны в общем доходе от реализации всех сахалинских проектов составит не менее половины и будет складываться из налога на прибыль (на тот момент он составлял 32%), платы за пользование недрами и прибыли от продажи российской доли добытых углеводородов. Эта схема распределения доходов была отражена в соглашениях о разделе продукции (СРП).

Практическая выгода СРП заключалась в особом режиме налогообложения, при котором инвесторам необходимо платить только три налога: за использование недр, с прибыли и единый социальный. Четвертый налог — на добавленную стоимость — должен возмещаться компаниям из госбюджета. Особенностью СРП в России стало то, что налоговые льготы не были подкреплены положениями Налогового кодекса. В результате НДС инвесторам не возвращался. Кроме того, СРП противоречили законам "О недрах" и "О континентальном шельфе". Однако в 2001 году все изменилось. Минфин решил ужесточить налоговый режим для участников СРП. Список обязательных к уплате налогов пополнился еще 20 видами различных сборов. Вернуть обещанные $60 млн НДС иностранным инвесторам стало практически невозможно. Окончательно надежды на широкое применение СРП были похоронены в 2003 году, когда правительственная комиссия по вопросам реализации СРП приняла решение сократить перечень месторождений, которые могут быть разработаны на льготных условиях, с 33 до 5. Из сахалинских проектов в шорт-лист попали только "Сахалин-1" и "Сахалин-2".

https://finance.rambler.ru/other/43420036-sahalin-2-kak-inostrannoe-uchastie-pomogaet-importozamescheniyu-v-rossii/?updated

В общем, историческое положение дел таково:

На своей территории

Газпром привлекает под новый проект зарубежных участников с деньгами и технологиями. С ними расплачивается налоговыми и пр. льготами, пользуясь своим привилегированным положением госкомпании на своей территории. Постепенно, под разными предлогами, увеличивает свой пакет акций за счёт других акционеров. При этом, пользуясь высокотехнологическим оборудованием «партнёров» по проекту, Газпром и его смежники «создают» отечественные аналоги копируя уже существующие образцы «партнёров», а также их модели бизнес-менеджмента, логистики и пр. В результате, все «партнёры» выдавливаются из проекта и, изначально международный проект, становится нашим отечественным, с большой долей импортозамещения.

На чужой территории

В 2015 году было подписано Соглашение о закрытии сделки по обмену активами между «Газпромом» и Wintershall. В результате сделки «Газпром» увеличил до 100% долю в компаниях WINGAS, WIEH и WIEE, а также получил 50% в компании WINZ, в свою очередь Wintershall получил 25,01% в проекте по разработке и освоению участков 4А и 5А ачимовских отложений Уренгойского месторождения. (т.е. Газпром получил долю в готовом и развитом бизнесе в центре Европы, а Wintershall поехала на крайний север применять для Газпрома свои технологии).

В 2016 году «Газпром» и OMV подписали Базовое соглашение об обмене активами. В соответствии с документом, в результате обмена активами «Газпром» получит 38,5% в OMV Norge AS, которая занимается геологоразведкой и добычей в Норвегии. OMV AG, в свою очередь, получит 24,98% в проекте по разработке участков 4А и 5А ачимовских отложений Уренгойского месторождения.

Для "Газпрома" работа в Великобритании – это, в первую очередь, возможность получить опыт. "Это способ попасть на рынок, понять, как он работает, и научиться действовать на нем.

https://neftegaz.ru/news/politics/338542-gazprom-vse-glubzhe-vgryzaetsya-v-evropu/

https://zen.yandex.ru/media/killnews/dva-treidera-gazprom-v-londone-pokidaiut-kompaniiu-5e20ce722beb4900ada5c136

10

10

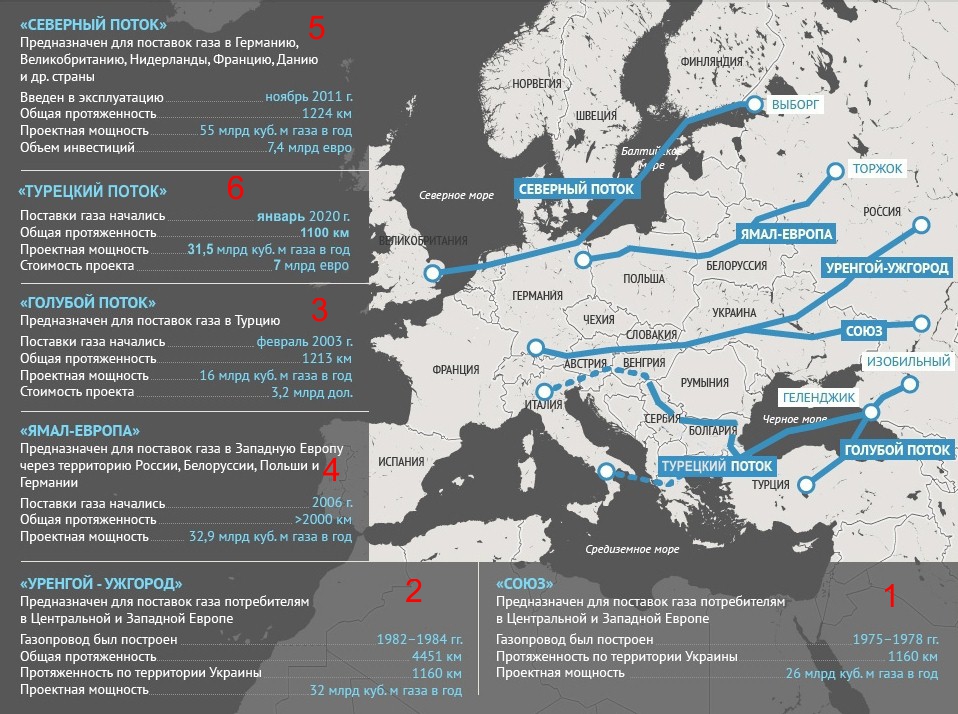

Вся экспортная трубопроводная сеть является продолжением и развитием знаменитого 20-летнего контракта "Газ в обмен на трубы" с Германией, заключенного в 1973 году. После первого магистрального экспортного газопровода (МЭГ) «Союз» Оренбург-Ужгород протяженностью 2750 км и пропускной способностью 26 миллиардов куб. метров газа в год были постепенно построены основные МЭГ:

Трансбалканский газопровод, ранее питавший Молдавию, Болгарию и Румынию, на сегодняшний день, работает в обратную сторону через Турецкий поток.

В связи с завершением контракта на транзит газа по территории Польши МЭГ Ямал-Европа после 17 мая сократил прокачку до заключения новых контрактов и с 1 июня работает в штатном режиме – 101 млн. куб м в сутки. По данным Ремит Газпром в сутки на Запад, включая Турцию, уходит в среднем 450 млн. куб м газа.

11

11

Последним из МЭГ был построен и в 2019 году запущен «Сила Сибири» в Китай. Экспорт будет идти в течении 30 лет по нарастающей до достижении 28 млрд.куб м в год.

7 июня ООО "Газпром инвест" объявило крупнейшую в истории "Газпрома" закупку труб большого диаметра на 98,402 млрд рублей на 2020 – 2021 годы. Возможно идёт подготовка к началу работ по строительству нового МЭГ «Сила Сибири-2» через Монголию в Китай мощностью 50 млрд. м куб.

12 ВОДОРОД

12 ВОДОРОД

Роль газовой отрасли в энергетической модели на основе водорода

Вызов и цель ближайших десятилетий – создание принципиально нового рынка и индустрии, основанной на безуглеродном производстве водорода, его хранении и транспортировке по трубопроводам и в танкерах, в организации широкомасштабного использования в энергетике, транспорте, промышленности – от газовых турбин до индивидуальных источников энергии для домохозяйств и промышленности.

В Европейском союзе формируется позиция о том, что только водород из ВИЭ может быть использован для получения «зеленого» газа, что может незаслуженно ограничить возможности других производителей водорода, в том числе в части его добавления в европейскую газотранспортную сеть. Вместе с тем, учитывая актуальность климатической тематики, именно природный газ является основой переходного периода к водородной энергетике.

Наиболее доступным и дешевым способом получения водорода считается паровая конверсия метана. Новая технология адиабатической конверсии метана (АКМ), разработанная в России, существенно упрощает промышленный процесс получения метано-водородной смеси (МВС), поскольку не требует энерго и капиталозатратного электролиза воды и построена на уже отработанных технологиях.

Адиабатический процесс - процесс, при котором система не обменивается теплотой с окружающим пространством

Данный процесс является наиболее экономичным способом получения водорода и в будущем может стать базовым для водородной энергетики на основе природного газа.

МВС может быть использована в качестве топлива для газоперекачивающих агрегатов (ГПА). Интеграция технологий утилизации тепла отходящих газов и низкотемпературной АКМ позволит создать газотурбинную установку нового типа на метано-водородном топливе с высокими энергетическими и экологическими показателями. В настоящее время в ПАО «Газпром» создана опытная установка по получению МВС производительностью 1000 нм3/ч.

Сконструированный блок по производству МВС превосходит мировые аналоги подобных установок по всем основным показателям. Исследования, проведенные в 2016 г., показали, что применение МВС, полученной на установке, позволит существенно улучшить эмиссионные показатели газотурбинных установок.

Учитывая современные тенденции развития ВИЭ, газовая отрасль уже взяла на себя роль по обеспечению устойчивости энергообеспечения, нивелируя неравномерность работы ВИЭ.

В Российской Федерации разработана технология АКМ, производящая МВС с содержанием водорода до 48 %. Данная технология существенно упрощает промышленный процесс получения водорода. Интеграция ВИЭ и АКМ позволит снизить энергоемкость процесса получения водорода в 5 раз в сравнении с энерго- и капиталозатратным процессом электролиза воды.

Технология АКМ является наиболее экономичным способом получения водорода и в будущем может стать базовой для новой энергетической модели на основе водорода, а метано-водородное топливо – одним из основных элементов этой модели. Кроме того, учитывая актуальность климатической тематики в современной политической повестке дня, метан может служить основой для перехода к низкоуглеродной экономике.

Разработанная технология по производству МВС позволяет рассматривать эти технологии как отдельную технологическую платформу производства газового топлива не только для локальных и региональных сфер его применения, но и для поставок по отдельным энергетическим коридорам в транснациональные ГТС и создания запасов этого топлива в подземных газохранилищах (ПГХ);

В 2018 году зампредседателя правления ПАО «Газпром» О. Е. Аксютин представил «Метано-водородный сценарий низкоуглеродного развития ЕС». В нем он изложил видение компанией трех этапов декарбонизации ЕС с использованием природного газа.

Основные положения предложенного «Газпромом» сценария сводятся к следующему: «существующая разветвленная газовая инфраструктура позволяет эффективно снизить выбросы без существенных затрат за счет перевода угольных станций на газ. Дальнейшее снижение эмиссии парниковых газов (ЭПГ) может быть достигнуто путем перевода транспорта на газовое топливо.

Что касается климатических целей ЕС на 2030 год (по сравнению с 1990 годом), «Газпром», совместно со своими европейскими партнерами, может также предложить инновационное низкоэмиссионное метано-водородное топливо. Недавние исследования продемонстрировали, что его использование в энергоустановках может привести к существенному снижению выбросов и что существующая инфраструктура (включая ПХГ) подготовлена к приему природного газа, содержащего определенные пропорции водорода. Ожидаемое снижение ЭПГ в этом случае может достичь 25–35 % от текущих уровней.

Можно выделить следующие возможности взаимодействия РФ и ЕС:

- перспективы производства и поставок малотоннажного российского СПГ в черноморско-дунайском регионе в дополнение к другим, более традиционным, мерам использования газа в качестве замещающего топлива в рамках сворачивания угольной электрогенерации;

- использование МВС в качестве топливного газа на магистральных газопроводах как в РФ, так и внутри ЕС, при условии производства МВС непосредственно на компрессорных станциях;

- преодоление препятствий в недооценке технологии АКМ и МВС и выведение этих технологий на коммерческий уровень.

Тем самым удалось бы решить, на основе баланса интересов сторон, (в первую очередь, коммерческих) задачу, с одной стороны, достижения приоритетной государственной цели ЕС по декарбонизации экономики менее затратными способами, с другой стороны – возможного расширения поставок российского газа (повышение его монетизации) в помощь решению указанной приоритетной государственной задачи ЕС.

Тем временем Ассоциация газотранспортных операторов Германии планирует к 2030 году создать сеть трубопроводов для транспортировки водорода по всей стране длиной 1200 км. В ближайшей перспективе этот проект станет крупнейшим в мире.

Водород признан ключевым энергоносителем, призванным заменить традиционные углеводороды в программе декарбонизации экономики Германии, стремящейся стать углеродно-нейтральной к 2050 году. Вместе с тем, операторы подчеркивают, что эта сеть станет только первым шагом к созданию разветвлённой инфраструктуры доставки водорода от производителя к потребителю.

На начальном этапе сеть свяжет 31 крупнейшего производителя Н2 с ведущими предприятиями химической, металлургической промышленности. При этом особо отмечается, что речь идет о производителях «зеленого», климатически нейтрального водорода, вырабатываемого с помощью технологий электролиза и возобновляемых источников энергии.

13

13

Влияние COVID-19 на ТЭК в мире и в России

Уже очевидно, что глобальный кризис, вызванный распространением коронавирусной инфекции COVID-19 - это не обычный циклический спад, а шок, способный привести к серьезному изменению организации мировой экономики, общественного устройства и энергетических рынков. Для отраслей ТЭК коронакризис наносит тройной удар:

1) непосредственное воздействие коронавируса на работников предприятий ТЭК и устойчивость работы предприятий;

2) последствия от разного рода ограничительных мер по борьбе с коронавирусом, ведущие с одной стороны к сбоям в цепочках поставок, а с другой - к резкому спаду экономической активности и сокращению спроса на энергоресурсы;

3) спровоцированная падением спроса жесткая ценовая конкуренция и, как следствие, резкое падение цен.

Небывалое сокращение спроса на нефть при избытке ее предложения привело к колоссальному дисбалансу, с которым участникам рынка прежде еще не приходилось сталкиваться, что вызвало рекордное падение цен.

Ситуацию на рынке изрядно осложнили взаимоотношения между производителями нефти. Однако, экстраординарное падение спроса и цен заставило производителей сесть за стол переговоров. Итог – договоренность о сокращении добычи на два года между странами ОПЕК+ и, впервые в истории, странами, не входящими в коалицию (США, Канада, Бразилия и пр.

Фактически, соглашение позволило избежать самого худшего сценария, однако отнюдь не гарантирует быстрой стабилизации рынка и цены в 2020-2021 гг. не вернутся на докризисный уровень.

В краткосрочной перспективе основным фокусом нефтяных компаний во всем мире станет радикальное сокращение затрат и консервация части фонда скважин на фоне принятых обязательств по квотам и под давлением низких цен.

Для России сложившаяся на нефтяном рынке ситуация означает радикальное сокращение доходов от экспорта – как выручки компаний, так и бюджетных поступлений.

Газовая отрасль пострадала от падения спроса в меньшей степени, чем нефтяная. В качестве кратко- и среднесрочных последствий, безусловно, существует значительный риск изменения сроков реализации текущих проектов (новые трубопроводы, заводы СПГ, газохимические производства) из-за срыва графика поставок оборудования и карантина рабочей силы. Коронакризис вероятно приведет к корректировке инвестиционных программ, заморозке и полной отмене части новых, в особенности капиталоемких, проектов.

Масштаб сокращения добычи и падения денежных потоков компаний неизбежно приведет к уменьшению бюджетов и пересмотру инвестиционных программ, в частности в геологоразведку, сокращению заказов для смежных отраслей, явно потребует оптимизации работы НПЗ. В худшем положении оказались малые и средние компании, а также компании с высокой долговой нагрузкой, поскольку у них запас прочности самый низкий. Наиболее уверенно себя будут чувствовать – и это предсказуемо – компании с высокой маржинальностью, хорошим контролем затрат и подушкой финансовой безопасности, а также, разумеется, все компании с госучастием.

Звучат призывы восстанавливать мировую экономику через развитие низкоуглеродных технологий. Так, глава МЭА Фатих Бироль призвал государства использовать сложившуюся во время коронакризиса ситуацию, чтобы направить государственную поддержку в первую очередь именно на низкоуглеродные технологии. С одной стороны, это позволит стимулировать восстановление экономики, а с другой – ускорит энергопереход и достижимость глобальных целей по сокращению выбросов СО2.

Фактически, для всех участников мирового рынка коронакризис дает уникальную возможность – попробовать на практике, в ускоренном режиме, как выглядит давно обсуждаемый пик спроса на углеводороды. Текущая ситуация на рынках наглядно продемонстрировала, что выигравших среди производителей в такой ситуации не будет. Поэтому особую важность приобретают долгосрочные коллективные действия, направленные на поиск новой модели развития всего нефтегазового сектора в условиях декарбонизации.

Благодаря кризису, российский нефтегазовый сектор получил все основания для переоценки энергетической стратегии, перспектив отрасли, ее структуры и задач реорганизации с учетом необходимости обеспечения устойчивости отрасли к любым внешним воздействиям. При определенной трансформации она может и должна быть реальным драйвером развития всей экономики страны и вполне сочетаться с «зеленой» повесткой.

14

14