Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

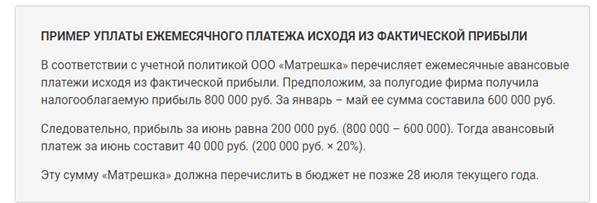

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Сумма налога на прибыль определяется по следующей формуле:

НП= Пн/о х С,

где Пн/о — налогооблагаемая прибыль;

С — ставка налога.

Сумма налога по итогам налогового периода определяется плательщиком самостоятельно.

Плательщики по итогам каждого отчетного (налогового) периода исчисляют сумму квартального авансового платежа, исходя из ставки налога и фактически полученной облагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Квартальные авансовые платежи определяются с учетом ранее начисленных авансовых платежей:

Плательщики уплачивают ежемесячные авансовые платежи равными долями в размере одной трети фактически уплаченного квартального авансового платежа за предшествующий квартал:

Плательщики могут перейти на исчисление ежемесячных авансовых платежей. В этом случае исчисление авансовых платежей производится плательщиками, исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца:

Авансовые платежи определяются с учетом ранее начисленных авансовых платежей. Плательщики могут перейти на уплату ежемесячных платежей, уведомив об этом налоговый орган. Выбранная система уплаты платежей не может изменяться в течение налогового периода.

Следующие категории плательщиков могут уплачивать только квартальные авансовые платежи:

• организации, у которых за предыдущие четыре квартала выручка от реализации не превышала в среднем 3 млн руб. за каждый квартал;

• бюджетные учреждения;

• иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

• некоммерческие организации, не имеющие дохода от реализации;

• участники простых товариществ по доходам от участия в простых товариществах;

• инвесторы соглашений о разделе продукции по доходам, полученным от реализации этих соглашений;

• выгодоприобретатели по договорам доверительного управления.

Налог на прибыль и авансовые платежи уплачиваются в следующие сроки:

| Налог, подлежащий уплате по истечении налогового периода | Не позднее срока, установленного для подачи налоговых деклараций, т. е. не позднее 28 марта года, следующего за истекшим налоговым периодом |

| Авансовые платежи по итогам отчетного периода | Не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период, т. е. не позднее 28 дней со дня окончания соответствующего отчетного периода |

| Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода | Не позднее 28-го числа каждого месяца этого отчетного периода |

| Ежемесячные авансовые платежи по фактически полученной прибыли | Не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога |

| Налог иностранной организации, исчисляемый, удерживаемый и перечисляемый в бюджет налоговым агентом (российской организацией или иностранной организацией, осуществляющей деятельность в РФ через постоянное представительство) при каждой выплате ей денежных средств, за исключением доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | В течение трех дней после дня выплаты денежных средств |

| Авансовые платежи и налог организаций, имеющих обособленные подразделения, исчисленный по итогам налогового периода, в бюджеты субъектов РФ и бюджеты муниципальных образований по месту нахождения обособленных подразделений | Не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период |

| Налог организации, удержанный агентом при выплате дивидендов и процентов по государственным и муниципальным ценным бумагам | В течение 10 дней со дня выплаты дохода |

| Налог организации с процентов по государственным и муниципальным ценным бумагам | В течение 10 дней по окончании месяца, в котором получены проценты |

Фирма может перечислять авансы по налогу либо поквартально, либо помесячно. Конкретный порядок зависит: от размера выручки; от учетной политики фирмы.

Если выручка не превышает 60 000 000 рублей, компания вправе платить только квартальные авансовые платежи, и сообщать об этом способе в налоговую инспекцию не нужно.

Если выручка превышает 60 000 000 рублей, то можно платить: квартальные и ежемесячные авансовые платежи в течение квартала; ежемесячные авансовые платежи исходя из фактической прибыли. Выбранный способ нужно отразить в учетной политике. Изменять способ уплаты авансовых платежей по налогу на прибыль можно только с нового года, уведомив об этом налоговую инспекцию не позднее 31 декабря.

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ в редакции Закона от 8 июня 2015 г. № 150-ФЗ). Значит, если в 2018 году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей по налогу на прибыль можно уже с первого квартала 2019 года. А в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года. По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж по налогу на прибыль за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Сумму квартального авансового платежа по налогу на прибыль рассчитывают исходя из фактической прибыли. При этом используют формулу.

Все остальные фирмы обязаны перечислять авансовые платежи ежемесячно. Есть два способа уплаты ежемесячных авансовых платежей:

- исходя из суммы налога за прошлый квартал;

- исходя из фактической прибыли за месяц.

Фирма сама выбирает вариант уплаты налога, записывает его в учетную политику и применяет в течение всего года.

Исходя из налога за прошлый квартал Фирмы, которые используют данный способ, должны перечислять авансовые платежи по налогу на прибыль не позднее 28-го числа каждого текущего месяца, то есть вперед. Например, авансовый платеж за январь следует уплатить до 28 января.

Сумма ежемесячного авансового платежа равна:

- сумме ежемесячного авансового платежа за IV квартал предыдущего года – в I квартале текущего года;

- 1/3 суммы авансового платежа за I квартал текущего года – во II квартале текущего года;

- 1/3 разницы между суммой авансового платежа за полугодие и за I квартал текущего года – в III квартале текущего года;

- 1/3 разницы между суммой авансового платежа за девять месяцев и за полугодие – в IV квартале текущего года.

По окончании квартала фирма сопоставляет величину налога, рассчитанного от фактической прибыли, с суммой ежемесячных авансовых платежей. Если налог больше суммы авансов, то по итогам квартала его придется доплатить. Сделать это нужно до 28-го числа месяца, следующего за отчетным кварталом. Если же налог окажется меньше суммы авансов, то образуется переплата. Фирма может зачесть ее в счет предстоящих налоговых платежей или вернуть на свой расчетный счет.

Если фирма переходит с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода, об этом нужно известить налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода.

Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты авансовых платежей будут равны одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода. Это правило действует с 1 января 2015 года.

Исходя из фактической прибыли за месяц Согласно этому способу фирма сразу рассчитывает сумму авансовых платежей по налогу на прибыль исходя из фактической прибыли, полученной за каждый месяц. Заплатить авансовый платеж за прошедший месяц надо до 28-го числа следующего месяца.

Если в будущем году вы хотите перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, надо уведомить о своем решении налоговую инспекцию. Сделать это следует до 31 декабря текущего года.

Вновь созданная организация может платить авансовые платежи по налогу на прибыль двумя способами.

Способ 1. Авансовые платежи по итогам квартала. Чтобы платить авансовые платежи по налогу на прибыль таким способом, налоговую инспекцию уведомлять не нужно. Если компания создана в декабре, то первый квартальный платеж следует рассчитать исходя из прибыли, полученной с декабря по март. Уплатить его нужно не позднее 28 апреля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ). Начиная с шестого квартала существования компании применяется общий порядок уплаты авансовых платежей. Для компании, созданной в июне, общий порядок уплаты авансовых платежей применяется начиная с третьего квартала года, следующего за годом создания.

Способ 2. Авансовые платежи исходя из фактической прибыли. В первый месяц существования в налоговую инспекцию нужно направить уведомление о таком способе уплаты авансовых платежей по налогу на прибыль. Если компания создана в декабре, то первый платеж следует рассчитать исходя из прибыли, полученной в декабре и январе следующего года. Уплатить его нужно не позднее 28 февраля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ). Декларацию также придется подавать ежемесячно (п. 3 ст. 389 НК РФ).