Учет внеоборотных активов

Вопрос 1 Учет основных средств

1. Экономическая группировка основных средств (Классификация основных средств по видам, назначению, собственности).

2. Оценка основных средств.

3. Варианты поступления и выбытия основных средств. Документы по учету основных средств.

4. Характеристика счетов: 01, 02, 07, 08, 91.

5. Учет поступления основных средств (формирование первоначальной стоимости основных средств).

6. Учет списания основных средств (формирование финансового результата от списания основных средств).

7. Учет аренды основных средств.

8. Порядок расчета амортизации основных средств.

Экономическая группировка основных средств (Классификация основных средств по видам, назначению, собственности)

Основные средства - это часть имущества, используемая организацией в качестве средств труда при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях в течение длительного времени (более 12 месяцев).

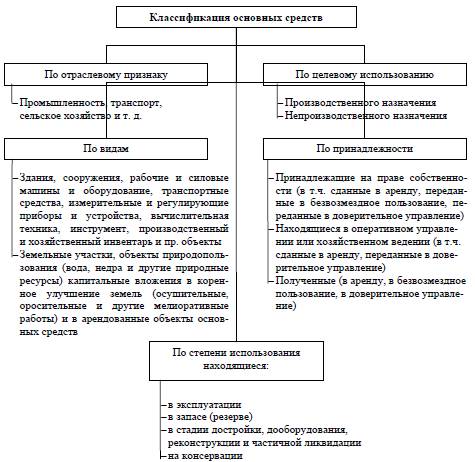

Основные средства классифицируются по ряду признаков: по видам, назначению и характеру участия в процессе производства, степени использования и по принадлежности, по отраслевому признаку (рис. 1).

Актив принимается к бухгалтерскому учету в качестве основных средств при единовременном выполнении следующих условий:

1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2) объект предназначен для использования в течение длительного времени (более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

3) организацией не предполагается последующая перепродажа данного объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

В соответствии с ПБУ 6/01 «Учет основных средств» и Постановлением Правительства РФ от 01.01.2002 N 1 (ред. от 07.07.2016) "О Классификации основных средств, включаемых в амортизационные группы" в бухгалтерском учете к основным средствам не относятся:

- предметы, служащие менее 1 года, независимо от их стоимости;

- предметы стоимостью ниже лимита, устанавливаемого Минфином России (40 000 руб.), независимо от срока службы, кроме сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости;

- орудия лова;

- бензомоторные пилы, сучкорезы, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до 2х лет;

- специальные инструменты и специальные приспособления, независимо от их стоимости;

- сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства независимо от их стоимости;

- специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

- форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

- тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России;

- предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- машины и оборудование, числящиеся как готовые изделия на складах предприятий - изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

Рисунок 1 - Классификация основных средств по различным признакам

Единицей учета основных средств является инвентарный объект.

Под инвентарным объектом понимается законченное устройство или объект, а также наличие предметов со всеми приспособлениями и принадлежностями, относящимися к данному объекту, предназначенный для выполнения определенной работы (рис. 2).

Рисунок 2 - Понятие и виды инвентарных объектов

Для организации учета и обеспечения контроля сохранности основных средств каждому объекту основных средств (инвентарному объекту) независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается при принятии его к бухгалтерскому учету соответствующий инвентарный номер.

Номер, как правило, состоит из восьми знаков: первые три знака обозначают субсчет, четвертый - группу и последние четыре знака - порядковый номер предмета в группе. По тем субсчетам, по которым не выделены группы, обозначаются нулем.

Пример 1. Инвентарный номер 01010001 обозначает: субсчет 010 «Здания»; группа 1 - здания производственного назначения; порядковый номер объекта 0001.

Инвентарный номер 01630005 обозначает субсчет 016, группа 3 - хозяйственный инвентарь, порядковый номер предмета - 0005.

Присвоенный инвентарному объекту номер должен быть обозначен на нем путем прикрепления металлического жетона, либо нанесен краской или каким-либо иным способом. Исключения составляют такие основные фонды, как многолетние насаждения, капитальные затраты по улучшению земель и т. п.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации. Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года списания.

Объект основных средств, поступивший в организацию в соответствии с договором аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

Оценка основных средств

Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости.

По первоначальной стоимости основные средства принимаются к бухгалтерскому учету.

Первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, без НДС и иных возмещаемых налогов.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к учету.

В бухгалтерском учете изменение первоначальной стоимости допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств.

Остаточная стоимость - разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе.

Восстановительная стоимость - стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки.

Пример 2. Цена приобретения оборудования 10 тыс. руб. Затраты на транспортировку — 1 тыс. руб., затраты на монтаж — 0,5 тыс. руб. Норма амортизации = 12 %. С начала эксплуатации прошло 6 лет. Определите первоначальную и остаточную стоимость ОПФ.

Решение

Первоначальная стоимость ОПФ = 10 + 1 + 0,5 = 11,5 тыс. руб.

Остаточная стоимость ОПФ = 11,5 – 0,12*11,5*6 = 11,5 – 8,28 =3,22 тыс. руб.

Варианты поступления и выбытия основных средств. Документы по учету основных средств

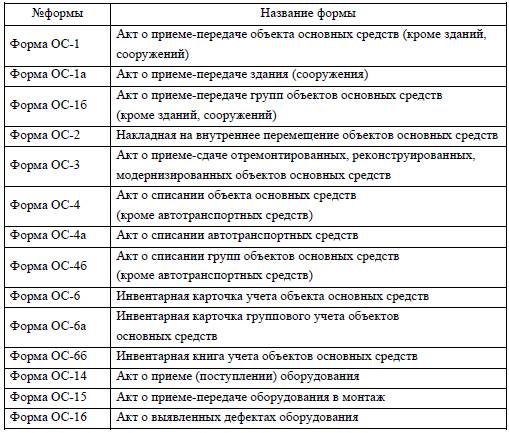

Все операции по движению основных средств должны оформляться оправдательными документами, утвержденными постановлением Госкомстата России от 21 января 2003 г. №7 (таблица 1).

Таблица 1. – Документы по учету основных средств (Утверждены Постановлением Госкомстата РФ от 21 января 2003 г. №7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств")

Информацию о наличии, использовании и движении объектов основных средств, необходимую для использования внутренними и внешними пользователями, получают в системе счетов бухгалтерского учета. В соответствии с этим бухгалтерский учет должен обеспечить:

– правильное отражение в документах и регистрах синтетического и аналитического учета наличия и движения основных средств, контроль за их сохранностью;

– контроль за правильностью начисления и учета амортизации и результатов реализации и прочего выбытия основных средств;

– контроль за отражением в учетных регистрах фактических затрат на восстановление основных средств;

– контроль за своевременностью и полнотой отражения операций, связанных с инвестициями в основные средства;

– обеспечение объективной информации для заполнения бухгалтерской отчетности.

Основные средства могут поступать в организацию различными способами (рис. 3).

Рисунок 3 - Источники и способы поступления основных средств

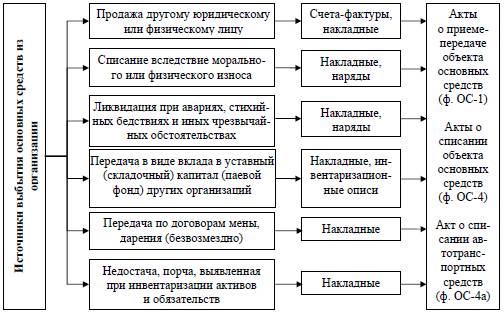

Выбывать основные средства могут по следующим направлениям: продажа, передача в качестве вклада в уставный капитал другой организации, списание в виду морального и физического износа, ликвидация, мена, безвозмездная передача (рис. 4).

Рисунок 4 - Направления и способы выбытия объектов основных средств