Основные средства предприятия в процессе производства постепенно изнашиваются и по мере износа передают свою стоимость на готовую продукцию. В связи с этим каждому предприятию следует обеспечить накопление средств, необходимых для своевременной замены выбывающих основных фондов. Такое накопление достигается за счет включения в издержки производства сумм отчислений, которые называются амортизационными. Амортизационные отчисления образуют фонд средств для возмещения объектов, выбывающих в связи с их износом.

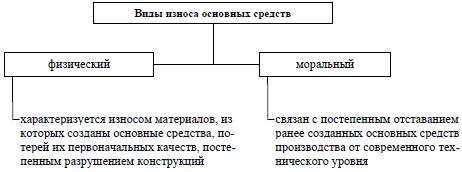

Износ основных средств может происходить в результате потери технико-экономических свойств или физических качеств. Различают два вида износа - физический и моральный (рис. 5).

Рисунок 5 - Характеристика видов износа

Амортизация (лат. «amortisatio» - погашение) - исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Для исчисления амортизации необходимо установить срок полезного использования основного средства. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования организация устанавливает самостоятельно при принятии объекта основных средств к учету.

В случаях проведения реконструкции, модернизации или технического перевооружения срок полезного использования пересматривается.

Для целей бухгалтерского учета срок определяется исходя из:

- - ожидаемого срока полезного использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- - ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- - нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ) в натуральном выражении, ожидаемого к получению в результате использования этого объекта.

В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относиться.

Амортизация не начисляется по:

- объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам, музейным коллекциям и др.);

- объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование.

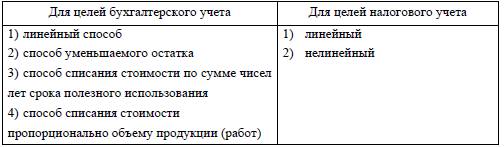

Амортизацию начисляют одним из способов (методов), представленных в таблице 7.

Таблица 7 - Методы начисления амортизации

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма начисления амортизационных отчислений определяется:

• при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример 15. Организацией приобретен объект стоимостью 150 000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений - 20 %. Годовая сумма амортизационных отчислений составит:

150 000 х 20: 100 = 30 000 руб.

Линейный способ может применяться для объектов основных средств, у которых главными факторами, ограничивающими срок их полезного использования, являются время использования и относительно постоянный объем выполняемых периодических работ. К ним могут быть отнесены здания, сооружения, многие машины и механизмы, станки и оборудование. При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования;

• при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

Пример 16. Организацией приобретен объект основных средств стоимостью 150 000 руб. со сроком полезного использования 5 лет. В учетной политике организации установлен коэффициент ускорения - 2.

Норма амортизации, исчисленная исходя из срока полезного использования, составляет 20% (100%: 5 лет), и, увеличенная на коэффициент 2, составит 40%.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при оприходовании объекта, и составит:

150 000 х 40% = 60 000 руб.

Во второй год эксплуатации амортизация начисляется от остаточной стоимости объекта, то есть от разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год:

(150 000 - 60 000) х 40% = 36 000 руб.

В третий год эксплуатации амортизация составит:

(90 000 - 36 000) х 40% = 21 600 руб. и т. д.

Применение способа уменьшаемого остатка, как принято считать в мировой практике, позволяет организации в первые годы эксплуатации объекта основных средств, как правило, не требующего в указанное время ремонта, списывать на затраты большую часть амортизационных отчислений;

• при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной)) стоимости (в случае проведения переоценки) объекта основных средств и сооотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Пример 17. Организацией приобретен объект основных средств стоимостью 150 000 руб. Срок полезного использования установлен 5 лет.

Сумма чисел лет срока службы составляет 15 = 1 +2 + 3 + 4 + 5. В первый год эксплуатации указанного объекта будет начислена амортизация в размере 5/15 или 33,33% и составит: 150 000 х 5: 15 = 50 000руб.; во второй год - 4/15: 150 000 х 4: 15 = 40 000руб.; в третий год - 3/15: 150 000 х 3: 15 = 30 000руб. и т. д.

Способ списания стоимости по сумме чисел лет срока полезного использования, который также относится к ускоренным, позволяет производить амортизационные отчисления в первые годы эксплуатации в значительно больших размерах, чем в последующие. Указанный способ используется для объектов основных средств, стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта увеличиваются с увеличением срока службы. Этот способ можно применять при начислении амортизации по вычислительной технике, средствам связи; машинам и оборудованию малых и недавно образованных организаций, у которых нагрузка на объекты основных средств приходится на первые годы работы;

• при способе списания стоимости пропорционально объему продукции (работ) - начисление амортизационных отчислений производится исходя из натурального показателя объеме продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Способ списания стоимости пропорционально объему продукции (работ) применяется для объектов основных средств, главным критерием которых является периодичность их использования. Это относится ко многим транспортным средствам, например автомобилям, самолетам, амортизация по которым зависит от величины пробега или от количества часов полета, а также к оборудованию горнодобывающей промышленности, амортизация по которому зависит от объема добытой породы, и другим видам аналогичного оборудования. Для таких объектов основных средств определяется сумма амортизации на единицу продукции (работ, услуг).

Пример 18. Организацией приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 тыс. км стоимостью 800 000 руб.

В отчетном периоде пробег составил 50 тыс. км.

Таким образом, сумма амортизационных отчислений, исходя из соотношения первоначальной стоимости и фактического объема продукции, составит: 800 000 х 50 000: 400 000 = 100 000 руб.

При таком способе амортизации первоначальная стоимость основного средства может быть списана в кратчайшие сроки.

Начисление амортизационных отчислений по объекту основных средств:

- начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета;

- прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета;

- производится независимо от результатов деятельности организации в отчетном периоде (по основным средствам, используемым в организациях с сезонным характером производства, начисляется в отчетном году равномерно в течение периода работы организации);

- приостанавливается в случае перевода объекта по решению руководителя организации на консервацию на срок более 3-х месяцев, а также в период восстановления объекта, продолжительностью более 12 месяцев;

- производится в течение отчетного года независимо от применяемого способа начисления ежемесячно в размере 1/12 годовой суммы;

- отражается в бухгалтерском учете отчетного периода, к которому оно относится.

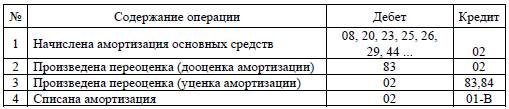

Учет сумм амортизации ведется на счете 02 «Амортизация основных средств».

Таблица 8 - Корреспонденция счетов по учету амортизации

Объекты основных средств стоимостью не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов должен быть организован надлежащий контроль за их движением.

Операции с такими объектами оформляются первичными документами для учета МПЗ: форма М-4 «Приходный ордер» и М-17 «Карточка учета материалов».

Для целей налогообложения по объектам стоимостью до 20 000 рублей амортизация не начисляется и в момент ввода в эксплуатацию они единовременно списываются на материальные расходы.

Таблица 9 - Порядок единовременного списания основных средств стоимостью до 20 000 руб.